原创内容第789篇,专注量化投资、个人成长与财富自由。

昨天我们复现了策略:年化36.93%基于趋势(年化收益*R2拟合度)评分的核心资产轮动策略复现(代码+数据)

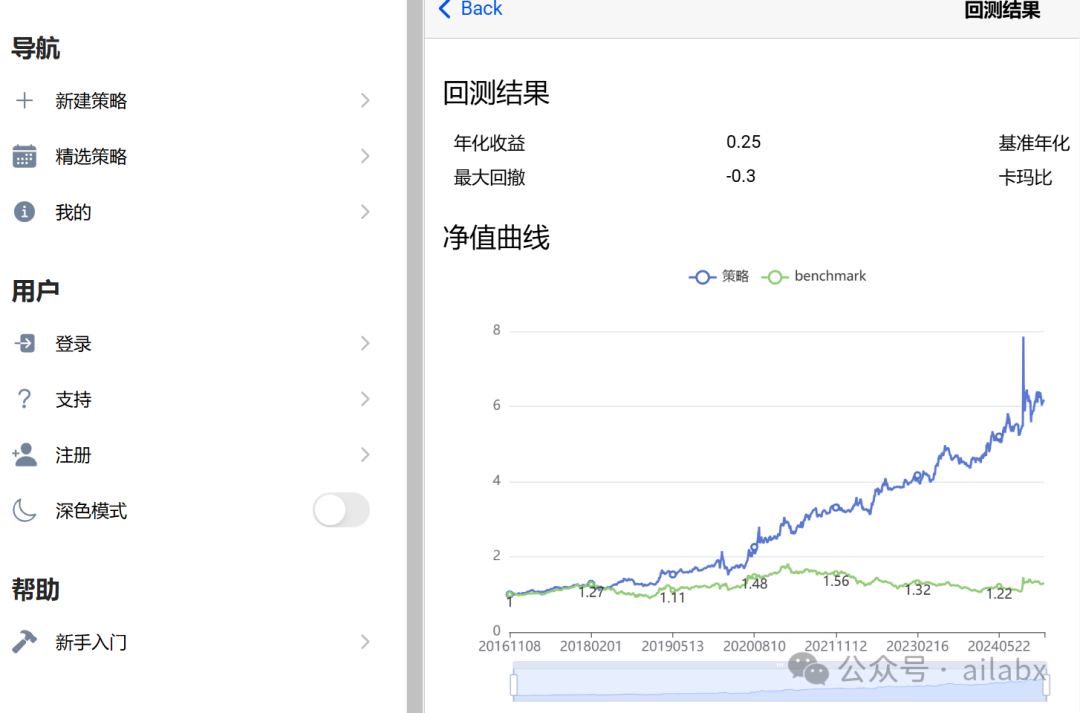

通过低代码平台,我们可以直接配置出来:

回测结果一样:

这是deepseek写的因子:

@calc_by_symbol

def trend_score(close, period=25):

"""

向量化计算趋势评分:年化收益率 × R平方

:param close: 收盘价序列(np.array或pd.Series)

:param period: 计算窗口长度,默认25天

:return: 趋势评分数组,长度与输入相同,前period-1位为NaN

"""

if len(close) < period:

return np.full_like(close, np.nan)

y = np.log(close)

windows = np.lib.stride_tricks.sliding_window_view(y, window_shape=period)

x = np.arange(period)

# 预计算固定值

n = period

sum_x = x.sum()

sum_x2 = (x ** 2).sum()

denominator = n * sum_x2 - sum_x ** 2

# 滑动窗口统计量

sum_y = windows.sum(axis=1)

sum_xy = (windows * x).sum(axis=1)

# 回归系数

slope = (n * sum_xy - sum_x * sum_y) / denominator

intercept = (sum_y - slope * sum_x) / n

# 年化收益率

annualized_returns = np.exp(slope * 250) - 1

# R平方计算

y_pred = slope[:, None] * x + intercept[:, None]

residuals = windows - y_pred

ss_res = np.sum(residuals ** 2, axis=1)

sum_y2 = np.sum(windows ** 2, axis=1)

ss_tot = sum_y2 - (sum_y ** 2) / n

r_squared = 1 - (ss_res / ss_tot)

r_squared = np.nan_to_num(r_squared, nan=0.0) # 处理零方差情况

# 综合评分

score = annualized_returns * r_squared

# 对齐原始序列长度

full_score = np.full_like(y, np.nan)

full_score = pd.Series(index=close.index)

full_score[period - 1:] = score

return full_score

celery的定时任务也比较简单,比apscheduler还轻:

cel.conf.timezone = 'Asia/Shanghai'

cel.conf.beat_schedule = {

'run-my-task-every-day-at-18-00': {

'task': 'common.celery_tasks.task_checker', # 任务路径

'schedule': crontab(hour=18, minute=0), # 每天18:00运行

#'schedule': timedelta(seconds=10), # 每10秒执行一次

}

}

吾日三省吾身

关于投资,很多人有很多误区:

一种是所谓劝人不投资的,当然出发点是对的,不懂不做,这是对的。

但统一解释为洪水猛兽,就背离了投资的初衷。

我常常在想,像苏东坡这样的人物,也会陷入财务困顿,尽管与他不在乎财富有关,可能也和那时候没有好的金融理财手段有关。

理财工具是可以让你“轻松”保值、增值的财富工具,是被动收入最自然的来源。其它被动收入你都需要先生产,理财你需要积累本金,然后做好配置就好了。

投资不是“炒”股。

资产配置是一种方式,让你自由的方式。

另外一个误区,认为投资可以赚“快”钱。其实这个世界上真有赚快钱的方式吗。——不经历风雨,哪能见彩虹呢?

就算中彩票大奖的那个人,我估计他也“研究”了数十年,而且数十年如一日的买吧?

投资也是一样,不是快钱,是有效的资产配置手法。

代码和数据下载:AI量化实验室——2025量化投资的星辰大海

AI量化实验室 星球,已经运行三年多,1300+会员。

aitrader代码,含几十个策略源代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,支持vnpy,qlib,backtrader和bt引擎,内置多个年化30%+的策略,每周五迭代一次,代码和数据在星球全部开源。

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

deap系统重构,再新增一个新的因子,年化39.1%,卡玛提升至2.76(附python代码)

deap时间序列函数补充,挖掘出年化39.12%的轮动因子,卡玛比率2.52

年化19.3%,回撤仅8%的实盘策略,以及backtrader整合CTPBee做实盘(附python代码和数据)

近四年年化收益19.3%,而最大回撤仅8%,卡玛比率2.34,投资应该是一件简单的事情。(附python代码+数据)

aitraderv4.2开发计划,整合QMT。年化39.9%的因子与年化19.3%的策略哪个优?

年化18%-39.3%的策略集 | backtrader通过xtquant连接qmt实战

AGI通用智能实验室

紧跟前沿AGI研究进展,论文复现,可运行的代码,落地应用等。

既做科研,也做科普;研究基础大模型,也关心应用场景。

通往前沿通用人工智能(AGI)的路径已经展开。

这是一场史诗级的工业革命级别的技术变革,奇点临近,未来已来!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言