原创内容第794篇,专注量化投资、个人成长与财富自由。

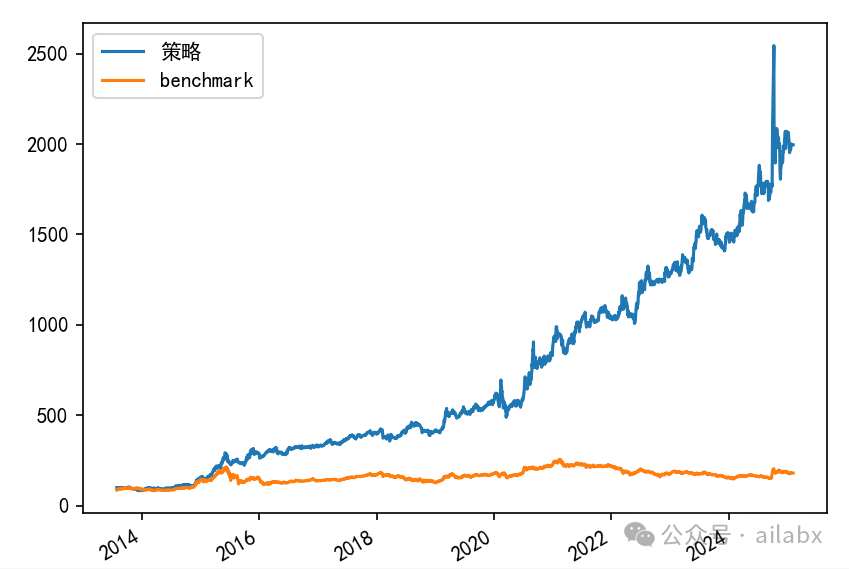

ETF的数据我们换成更高质量,且周期更长:

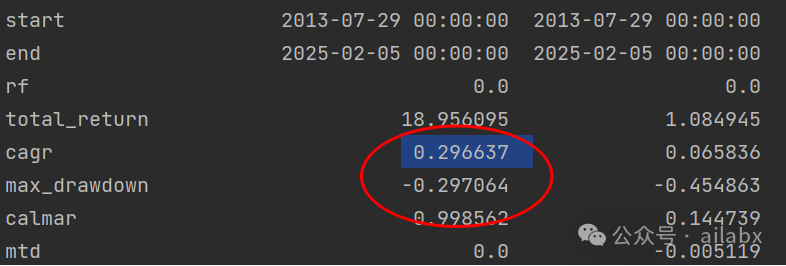

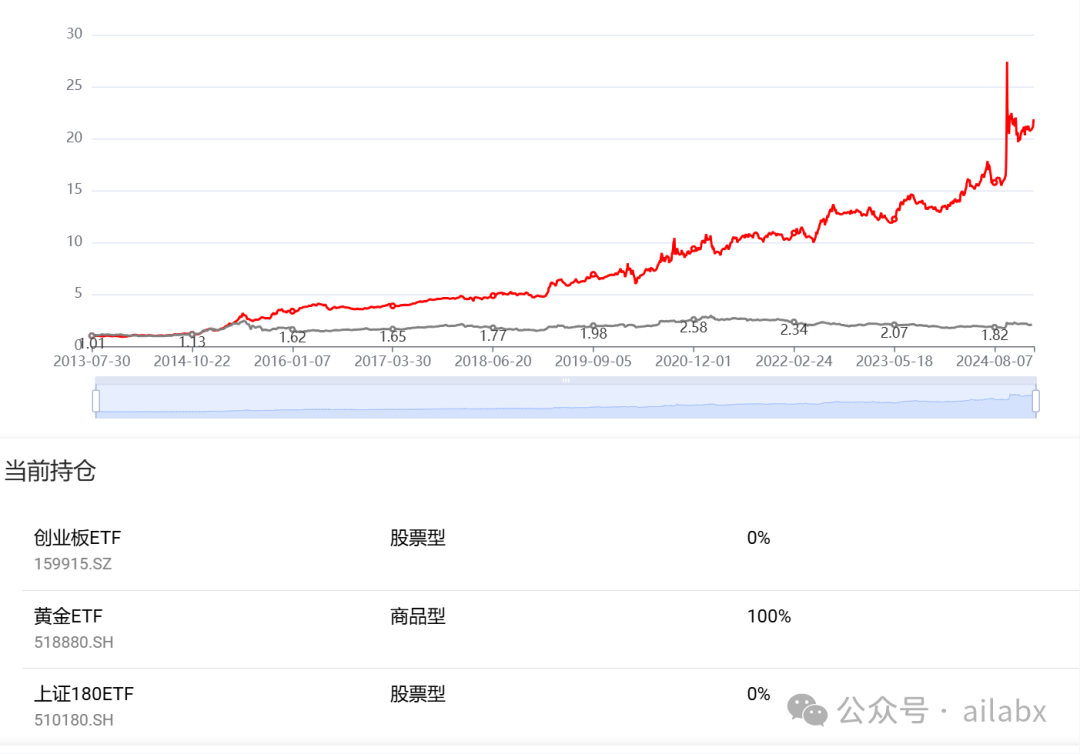

年化29.6%,卡玛差不多1。

代码如下:

from bt_algos_extend import Task, Engine

def ranking_ETFs():

t = Task()

t.name = '基于ETF历史评分的轮动策略'

# 排序

t.period = 'RunDaily'

t.weight = 'WeighEqually'

t.order_by_signal = 'trend_score(close,25)'

t.symbols = [

'518880.SH', # 黄金ETF(大宗商品)

'513100.SH', # 纳指100(海外资产)

'159915.SZ', # 创业板100(成长股,科技股,中小盘)

'510180.SH', # 上证180(价值股,蓝筹股,中大盘)

]

t.benchmark = '510300.SH'

return t

res = Engine().run(ranking_ETFs())

import matplotlib.pyplot as plt

print(res.stats)

from matplotlib import rcParams

rcParams['font.family'] = 'SimHei'

res.plot_weights()

res.prices.plot()

plt.show()

代码在如下位置:

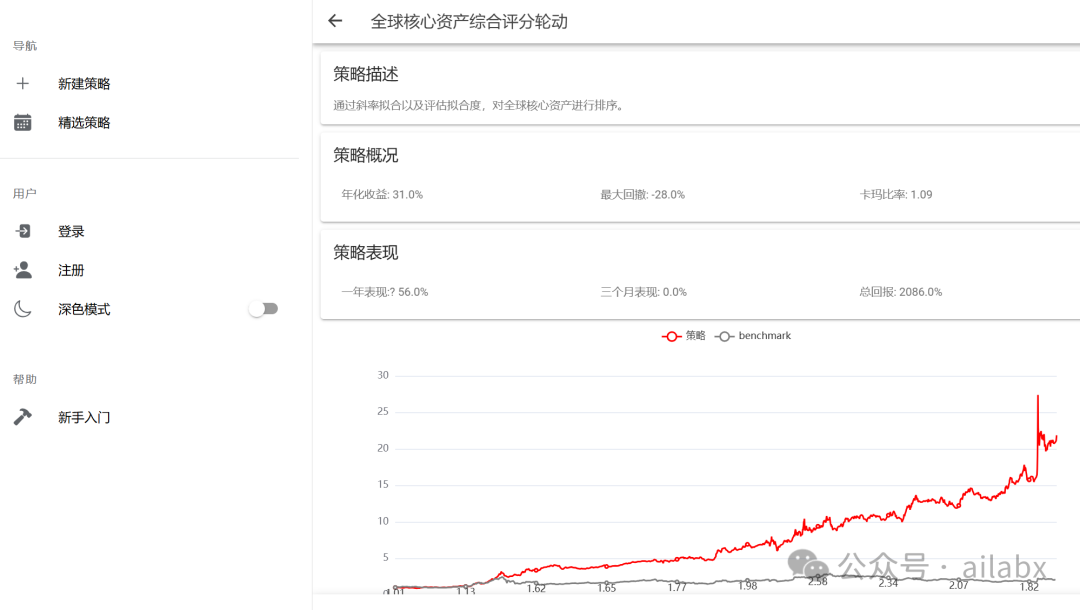

网站的的结果如下:

当前持仓是黄金:

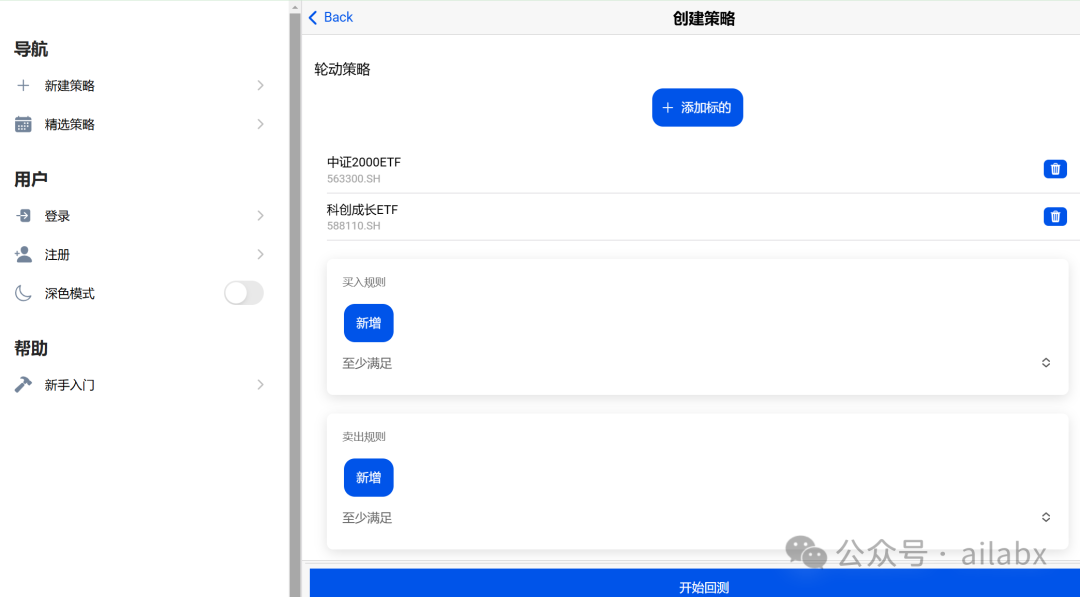

前后端分离架构,前端的工程量明显大于后端,不过基本成型了,不过还有大量的细节需要调试。

策略创建向导:

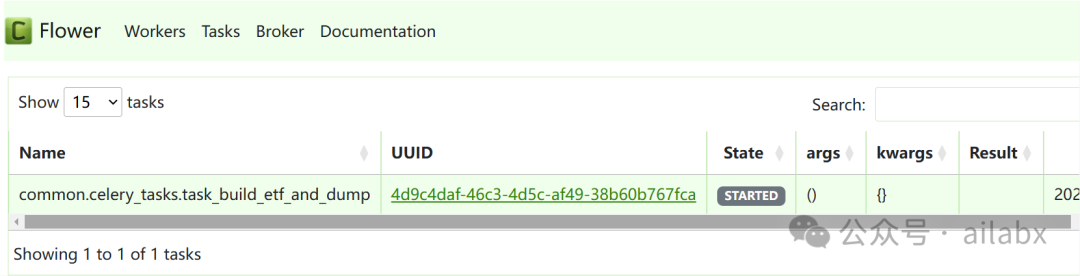

量化数据及策略自动化运行

关于AI量化的数据更新,可以通过flask入口发布异步任务,服务器的celery worker执行数据下载,并dump到本地csv备用。

使用flower可以观察任务基本运行情况,broker, worker运行情况:

吾日三身吾身

人生有时候就是“有心栽花花不发,无心插柳柳成荫”。

所以,功利心放下,好奇心保持,多尝试,建立系统,持续改进。

代码和数据下载:AI量化实验室——2025量化投资的星辰大海

AI量化实验室 星球,已经运行三年多,1400+会员。

aitrader代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,支持vnpy,qlib,backtrader和bt引擎,内置多个年化30%+的策略,每周五迭代一次,代码和数据在星球全部开源。

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

deap系统重构,再新增一个新的因子,年化39.1%,卡玛提升至2.76(附python代码)

deap时间序列函数补充,挖掘出年化39.12%的轮动因子,卡玛比率2.52

年化19.3%,回撤仅8%的实盘策略,以及backtrader整合CTPBee做实盘(附python代码和数据)

近四年年化收益19.3%,而最大回撤仅8%,卡玛比率2.34,投资应该是一件简单的事情。(附python代码+数据)

aitraderv4.2开发计划,整合QMT。年化39.9%的因子与年化19.3%的策略哪个优?

年化18%-39.3%的策略集 | backtrader通过xtquant连接qmt实战

AGI通用智能实验室

紧跟前沿AGI研究进展,论文复现,可运行的代码,落地应用等。

(这个不是“AI量化投资实验室”, 是做大模型相关的星球)

▼点击阅读原文,访问“AI量化实验室”策略集合

(http://www.ailabx.com)。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言