原创内容第797篇,专注量化投资、个人成长与财富自由。

今天核心完成几件事:

1、发布aitrader4.3,带ccxt实盘接口。

2、均线能量指标及策略。

3、APP核心流程收尾:策略订阅,详情页美化。

4、生产预发布。

5、从零训练大模型之开始训练。

01 aitrader v4.3系统代码与数据更新

(系统运行界面)

代码包已经上传:

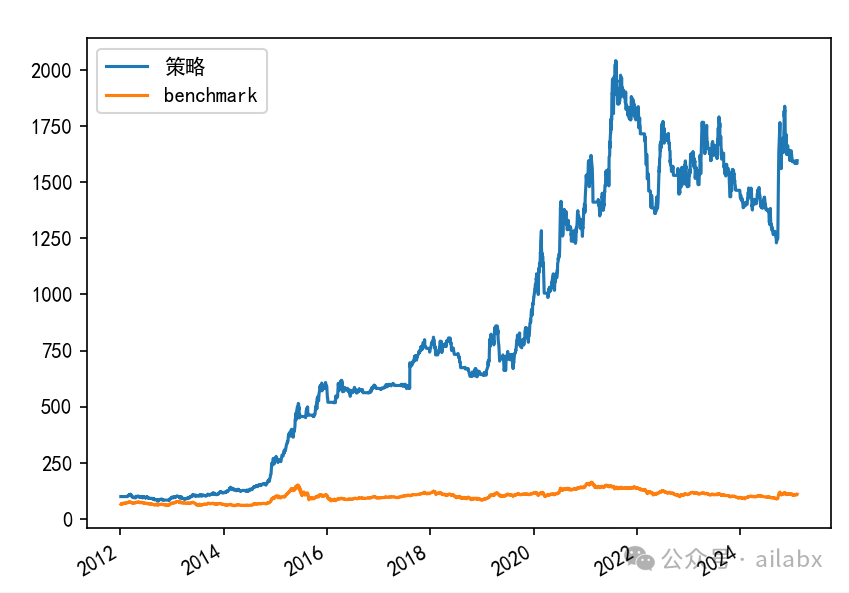

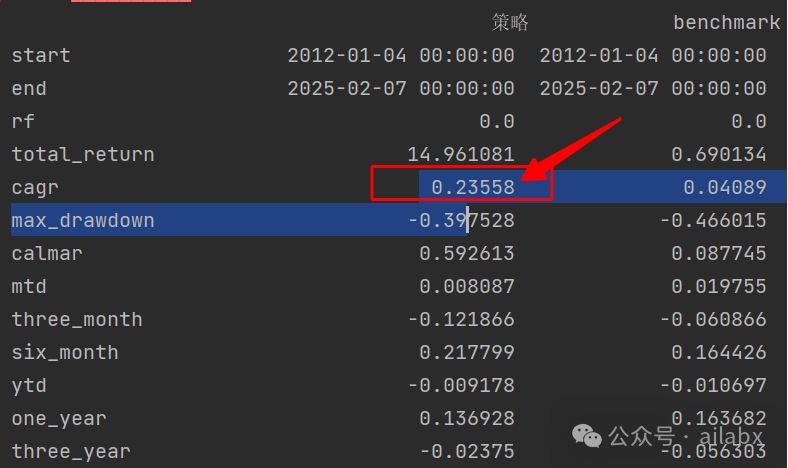

新增:均线能量行业轮动策略代码及数据:

from bt_algos_extend import Task, Engine

def ranking_ETFs():

t = Task()

t.name = '均线能量行业轮动'

# 排序

t.period = 'RunDaily'

t.weight = 'WeighEqually'

t.select_buy = ['ma_energy(close,20)>0']

t.select_sell = ['ma_energy(close,20)<0']

t.order_by_topK = 2

t.order_by_signal = 'ma_energy(close,20)'

t.order_by_signal = 'ts_median(ts_rank(low, 20), 10)'

t.symbols = [

'399975.SZ', # '512880.SH', # 证券ETF

'H30184.CSI', # '512480.SH', # 半导体ETF

'399976.SZ', # '515030.SH', # 新能车

'930697.CSI', # '159996.SZ', # 家电ETF

'399989.SZ', # '512170.SH', # 医药ETF

'000922.SH' # '515080.SH', # 中证红利

]

t.benchmark = '000300.SH'

return t

from config import DATA_DIR_QUOTES_INDEX

res = Engine(path='quotes_index').run(ranking_ETFs())

import matplotlib.pyplot as plt

print(res.stats)

from matplotlib import rcParams

rcParams['font.family'] = 'SimHei'

# res.plot_weights()

res.prices.plot()

plt.show()

策略代码在如下位置:

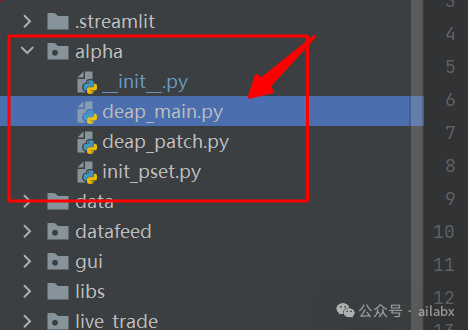

基于deap进行行业轮动的因子挖掘代码:

实盘接口补全了,可能跟很多同学想得有点不一样。大家老说能不能实盘,好像实盘接通就如何如何。

其实我们一直说,实盘其实是量化里最简单的事情,它就是工程上的事情,技术上完全是确定的。

难在你的投资体系,认知,风险把控的能力,然后对应到量化里就是因子、策略,回测,模拟盘,然后实盘。

同一个策略,有人能赚钱,有人会亏钱,不一定的策略的问题。

新增了全量指数数据:

从零训练一个类GPT大模型

首先我们确定参数量及网络结构,使用GPT2的网络结构(124M,也就是0.124B或者说1亿2千4百万参数量):

GPT_CONFIG_124M = {

"vocab_size": 50257, # Vocabulary size

"context_length": 1024, # Context length

"emb_dim": 768, # Embedding dimension

"n_heads": 12, # Number of attention heads

"n_layers": 12, # Number of layers

"drop_rate": 0.1, # Dropout rate

"qkv_bias": False # Query-Key-Value bias

}

124M的参数量来自词嵌入、位置嵌入和12层Transformer的参数总和,其中Transformer层占主要部分(约68.4%),词嵌入次之(约31.1%)。

GPT2的代码架构如下:主体三个层 词嵌入层,位置嵌入层和12个transformer层。

class GPTModel(nn.Module):

def __init__(self, cfg):

super().__init__()

self.tok_emb = nn.Embedding(cfg["vocab_size"], cfg["emb_dim"])

self.pos_emb = nn.Embedding(cfg["context_length"], cfg["emb_dim"])

self.drop_emb = nn.Dropout(cfg["drop_rate"])

self.trf_blocks = nn.Sequential(

*[TransformerBlock(cfg) for _ in range(cfg["n_layers"])])

self.final_norm = LayerNorm(cfg["emb_dim"])

self.out_head = nn.Linear(cfg["emb_dim"], cfg["vocab_size"], bias=False)

def forward(self, in_idx):

batch_size, seq_len = in_idx.shape

tok_embeds = self.tok_emb(in_idx)

pos_embeds = self.pos_emb(torch.arange(seq_len, device=in_idx.device))

x = tok_embeds + pos_embeds # Shape [batch_size, num_tokens, emb_size]

x = self.drop_emb(x)

x = self.trf_blocks(x)

x = self.final_norm(x)

logits = self.out_head(x)

return logits

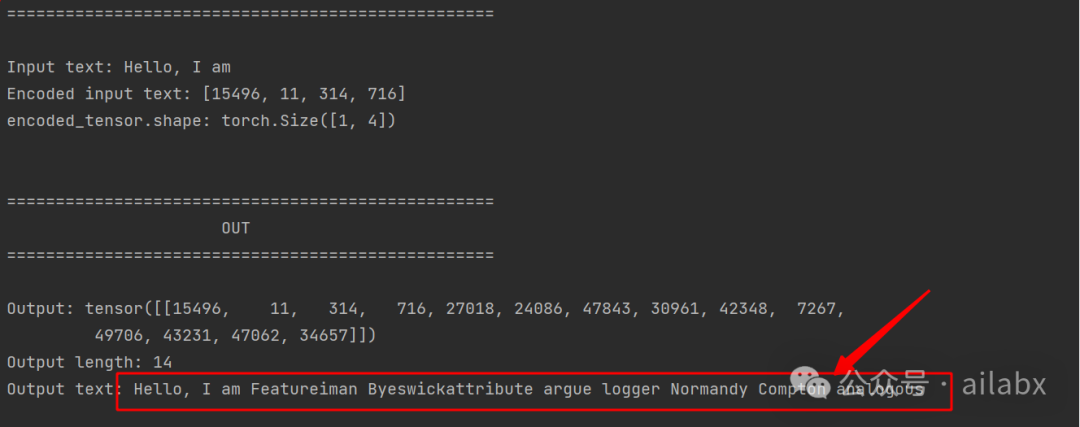

通过这个网络就可以生成文本:

def generate_text_simple(model, idx, max_new_tokens, context_size):

# idx is (B, T) array of indices in the current context

for _ in range(max_new_tokens):

# Crop current context if it exceeds the supported context size

# E.g., if LLM supports only 5 tokens, and the context size is 10

# then only the last 5 tokens are used as context

idx_cond = idx[:, -context_size:]

# Get the predictions

with torch.no_grad():

logits = model(idx_cond)

# Focus only on the last time step

# (batch, n_token, vocab_size) becomes (batch, vocab_size)

logits = logits[:, -1, :]

# Get the idx of the vocab entry with the highest logits value

idx_next = torch.argmax(logits, dim=-1, keepdim=True) # (batch, 1)

# Append sampled index to the running sequence

idx = torch.cat((idx, idx_next), dim=1) # (batch, n_tokens+1)

return idx

当然现在还是随机的值:我们需要通过语料去训练它,明天继续。

代码下载地址:

吾日三省吾身

做年初计划时,想着今年要找一些朋友聊聊天。

连接毕竟是一个很重要的事情,听听大家的近况,激发一下思绪。

有一点小感触,就是人到中年,大家都处于一个“自洽”的过程或者结果,人终究要也必须与自己和解。

“小马过河”,自己的路终归是需要自己走。

很多事情,本身没有对与不对,适合自己的,才是对的。

连接其实是价值互换,你先要有价值,自然会有有价值的连接,尤其是现在自媒体的时代。

代码和数据下载:AI量化实验室——2025量化投资的星辰大海

AI量化实验室 星球,已经运行三年多,1400+会员。

aitrader代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,支持vnpy,qlib,backtrader和bt引擎,内置多个年化30%+的策略,每周五迭代一次,代码和数据在星球全部开源。

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

deap系统重构,再新增一个新的因子,年化39.1%,卡玛提升至2.76(附python代码)

deap时间序列函数补充,挖掘出年化39.12%的轮动因子,卡玛比率2.52

年化19.3%,回撤仅8%的实盘策略,以及backtrader整合CTPBee做实盘(附python代码和数据)

近四年年化收益19.3%,而最大回撤仅8%,卡玛比率2.34,投资应该是一件简单的事情。(附python代码+数据)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言