原创内容第801篇,专注量化投资、个人成长与财富自由。

昨天咱们交付了一个波动率的策略,近五年年化41.3%,卡玛1.69的基于ATR的波动率全球资产轮动(指标+策略代码)。

今天我们要优化策略:年化29.6%:基于ETF评分的轮动策略再优化 | AI量化数据及策略运行工程细节(python代码+数据)

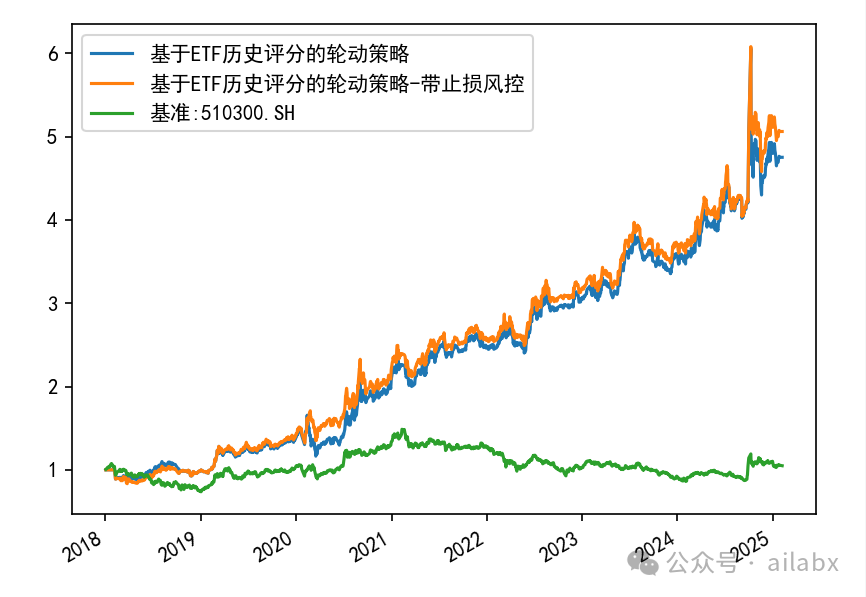

轮动策略效果不错,但有时候回撤比较大,在实盘时心理压力比较大。

引入严格的止损机制,提升策略的稳健性,下面是逻辑:

先看效果对比:

一、动量轮动逻辑

-

评分机制:使用25日对数收益率的年化值乘以趋势判定系数R²,筛选趋势最强的ETF

-

年化收益通过线性回归斜率计算,衡量资产上涨速度

-

R²评估趋势稳定性,过滤波动大的标的

-

综合得分=年化收益×R²,兼顾收益与趋势质量

-

-

轮动规则:

-

每日选择得分最高的ETF

-

无持仓时直接买入最优ETF

-

持仓ETF非最优时立即调仓

-

二、严格止损逻辑(三层风控)

-

动态止盈止损:

-

持仓标的若单日跌幅≥4%立即清仓

-

跟踪10日高点,跌破近期高点(cur2max10)作为预警信号

-

-

入场趋势过滤:

-

买入前验证价格>4日均线(mean4)

-

避免在短期下跌趋势中建仓

-

-

断线保护机制:

-

若因止损清仓后,标的仍为最优选择时,需等待价格重新站上均线才允许再次买入

-

三、策略优势

-

动量+止损双驱动:既捕捉趋势延续收益,又规避趋势反转风险

-

多维度风控:

-

硬性止损控制单日最大亏损

-

均线过滤避免逆势建仓

-

断线机制防止反复止损

-

-

低换手特性:R²因子过滤波动,减少无效调仓

四、潜在优化方向

-

参数优化:测试4日均线/4%止损阈值的最佳参数组合

-

动态止损:改用ATR波动率调整止损幅度

-

仓位管理:考虑分档建仓/金字塔加码

-

组合持仓:同时持有前2名ETF分散风险

from bt_algos_extend import Task, Engine

def ranking_ETFs():

t = Task()

t.name = '基于ETF历史评分的轮动策略'

# 排序

t.period = 'RunDaily'

t.weight = 'WeighEqually'

t.order_by_signal = 'trend_score(close,25)'

t.start_date = '20180101'

# t.end_date = '20240501'

t.symbols = [

'518880.SH', # 黄金ETF(大宗商品)

'513100.SH', # 纳指100(海外资产)

'159915.SZ', # 创业板100(成长股,科技股,中小盘)

'510180.SH', # 上证180

]

t.benchmark = '510300.SH'

return t

def ranking_ETFs_risk_control():

t = Task()

t.name = '基于ETF历史评分的轮动策略-带止损风控'

# 排序

t.period = 'RunDaily'

t.weight = 'WeighEqually'

t.order_by_signal = 'trend_score(close,25)'

t.select_buy = ['close>ma(close,4)'] # 入场条件

t.select_sell = ['(1-close/shift(close,1))>0.04'] # 止损条件

t.start_date = '20180101'

# t.end_date = '20240501'

t.symbols = [

'518880.SH', # 黄金ETF(大宗商品)

'513100.SH', # 纳指100(海外资产)

'159915.SZ', # 创业板100(成长股,科技股,中小盘)

'510180.SH', # 上证180(价值股,蓝筹股,中大盘)

]

t.benchmark = '510300.SH'

return t

res = Engine().run_tasks([ranking_ETFs(),ranking_ETFs_risk_control()])

import matplotlib.pyplot as plt

print(res.stats)

from matplotlib import rcParams

rcParams['font.family'] = 'SimHei'

#res.plot_weights()

(res.prices.pct_change()+1).cumprod().plot()

plt.show()

代码在如下位置:

代码和数据下载:AI量化实验室——2025量化投资的星辰大海

AI量化实验室 星球,已经运行三年多,1400+会员。

aitrader代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,支持vnpy,qlib,backtrader和bt引擎,内置多个年化30%+的策略,每周五迭代一次,代码和数据在星球全部开源。

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

deap系统重构,再新增一个新的因子,年化39.1%,卡玛提升至2.76(附python代码)

deap时间序列函数补充,挖掘出年化39.12%的轮动因子,卡玛比率2.52

年化19.3%,回撤仅8%的实盘策略,以及backtrader整合CTPBee做实盘(附python代码和数据)

近四年年化收益19.3%,而最大回撤仅8%,卡玛比率2.34,投资应该是一件简单的事情。(附python代码+数据)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言