原创内容第807篇,专注量化投资、个人成长与财富自由。

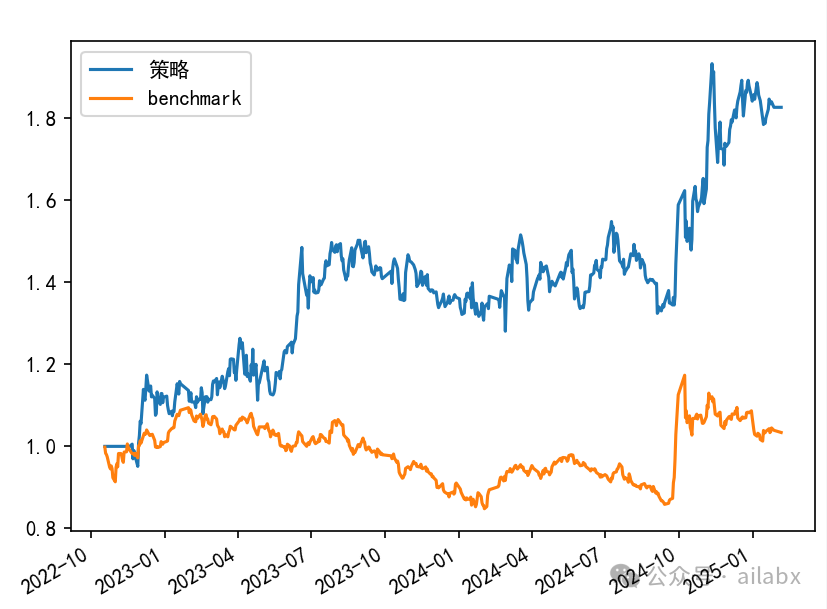

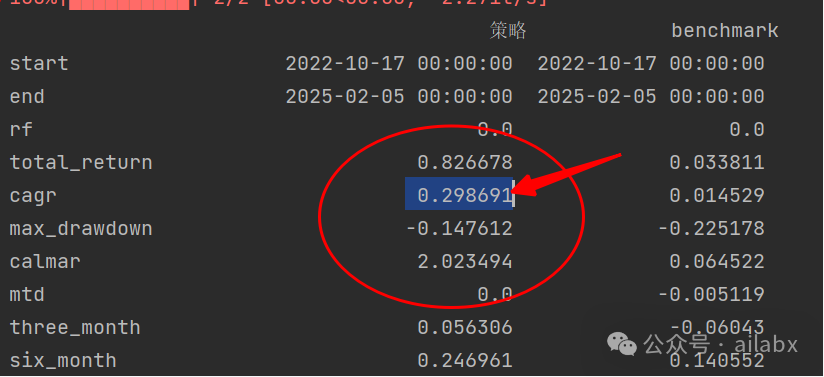

昨天各位分享了一个策略思路:近五年年化23%,最大回撤14.26%,基于历史评分因子和EPO优化权重的ETF轮动策略(python代码+数据)

历史评分因子策略,咱们之前用python实现过:年化29.6%:基于ETF评分的轮动策略加止损风控版本,更稳健(python代码+数据)

咱们今天重点来实现一下EPO。

标的池是以下这些——全球大类资产以及国内市场的核心行业:

t.symbols = [ '518880.SH', # 黄金ETF '513100.SH', # 纳指ETF '159985.SZ', # 豆粕ETF '159919.SZ', # 沪深300ETF '159992.SZ', # 创新药ETF '560080.SH', # 中药ETF '515700.SH', # 新能车ETF '515790.SH', # 光伏ETF '515880.SH', # 通信ETF '512720.SH', # 计算机ETF '159740.SZ', # 恒生科技ETF ] t.benchmark = '510300.SH'

EPO算子挺复杂,我让deepseek来写:

class WeighEPO(Algo):

"""

内置锚定向量的EPO权重分配算子

Args:

* anchor_method (str): 锚定向量生成方法

- 'equal' : 等权重 (默认)

- 'vol' : 波动率倒数权重

- 'mean' : 历史收益率均值权重

- 'rvrp' : 风险平价权重

* anchor_lookback (DateOffset): 锚定向量计算窗口

* other原有参数保持不变...

"""

def __init__(self, lambda_=1.0, method="simple", w=0.5,

anchor_method='equal', anchor_lookback=None,

normalize=True, endogenous=True,

lookback=pd.DateOffset(months=3), lag=pd.DateOffset(days=0)):

super(WeighEPO, self).__init__()

# 参数验证

valid_anchor_methods = ['equal', 'vol', 'mean', 'rvrp']

if anchor_method not in valid_anchor_methods:

raise ValueError(f"Anchor method must be in {valid_anchor_methods}")

self.lambda_ = lambda_

self.method = method

self.w = w

self.anchor_method = anchor_method

self.anchor_lookback = anchor_lookback or lookback # 默认使用主lookback

self.normalize = normalize

self.endogenous = endogenous

self.lookback = lookback

self.lag = lag

def _get_anchor_data(self, target, selected):

"""获取锚定向量计算所需数据"""

t0 = target.now - self.lag

start = t0 - self.anchor_lookback

prices = target.universe.loc[start:t0, selected]

return prices.to_returns().dropna()

def _generate_anchor(self, target, selected):

"""核心锚定向量生成逻辑"""

if len(selected) == 0:

return pd.Series()

# 等权重

if self.anchor_method == 'equal':

n = len(selected)

return pd.Series(1 / n, index=selected)

# 需要收益数据的方法

returns = self._get_anchor_data(target, selected)

# 波动率倒数权重

if self.anchor_method == 'vol':

vol = returns.std()

inv_vol = 1 / vol.replace(0, 1e-6) # 防止除零

return inv_vol / inv_vol.sum()

# 收益率均值权重

if self.anchor_method == 'mean':

mean_ret = returns.mean()

return mean_ret / mean_ret.abs().sum()

# 风险平价权重

if self.anchor_method == 'rvrp':

cov = returns.cov()

try:

return pd.Series(bt.ffn.calc_risk_parity_weights(cov), index=selected)

except:

return pd.Series(1 / len(selected), index=selected)

raise ValueError("Unknown anchor method")

def __call__(self, target):

# Get selected assets and check minimum requirements

selected = target.temp.get("selected", [])

if len(selected) == 0:

target.temp["weights"] = {}

return True

if len(selected) == 1:

target.temp["weights"] = {selected[0]: 1.0}

return True

# Get required data from target

t0 = target.now - self.lag

prices = target.universe.loc[t0 - self.lookback:t0, selected]

returns = prices.to_returns().dropna()

# Get signal vector from target temp

signal = target.temp.get("signal", pd.Series(1, index=selected))

if len(signal) != len(selected):

raise ValueError("Signal vector length mismatch with selected assets")

# Covariance matrix calculation

vcov = returns.cov()

corr = returns.corr()

n = len(selected)

I = np.eye(n)

# Shrinkage correlation matrix

shrunk_cor = (1 - self.w) * corr + self.w * I # Adjusted formula

# Compute shrunk covariance matrix

std = np.diag(np.sqrt(np.diag(vcov)))

cov_tilde = std @ shrunk_cor @ std

try:

inv_shrunk_cov = np.linalg.inv(cov_tilde)

except np.linalg.LinAlgError:

raise ValueError("Singular matrix - cannot compute inverse covariance")

# Compute EPO weights

if self.method == "simple":

epo_weights = (1 / self.lambda_) * inv_shrunk_cov @ signal.values

elif self.method == "anchored":

if self.anchor is None:

raise ValueError("Anchor vector required for anchored method")

a = self.anchor.values

if self.endogenous:

gamma = np.sqrt(a.T @ cov_tilde @ a) / np.sqrt(

signal.T @ inv_shrunk_cov @ cov_tilde @ inv_shrunk_cov @ signal

)

epo_weights = inv_shrunk_cov @ ((1 - self.w) * gamma * signal + self.w * std @ a)

else:

epo_weights = inv_shrunk_cov @ (

(1 - self.w) * (1 / self.lambda_) * signal + self.w * std @ a

)

# Normalization

if self.normalize:

epo_weights = np.clip(epo_weights, 0, None) # Set negative weights to 0

epo_weights /= epo_weights.sum()

# Convert to dictionary format

target.temp["weights"] = dict(zip(selected, epo_weights))

return True

吾日三省吾身

代码和数据下载:AI量化实验室——2025量化投资的星辰大海

AI量化实验室 星球,已经运行三年多,1500+会员。

aitrader代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,支持vnpy,qlib,backtrader和bt引擎,内置多个年化30%+的策略,每周五迭代一次,代码和数据在星球全部开源。

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

deap系统重构,再新增一个新的因子,年化39.1%,卡玛提升至2.76(附python代码)

低风险中等收益(年化15.59%,夏普比1.12)的投资策略,主要投资于小市值股票和基金(python代码+数据)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言