本文运用马科维茨的CAPM理论,结合Python分析多个ETF的收益指标,如收益率、波动率等,构建有效前沿和资本市场线,最终确定最优资产比例:48.8%苹果公司股票,52.2%黄金ETF,实现高收益低风险的投资组合。

本文运用马科维茨的CAPM理论,结合Python分析多个ETF的收益指标,如收益率、波动率等,构建有效前沿和资本市场线,最终确定最优资产比例:48.8%苹果公司股票,52.2%黄金ETF,实现高收益低风险的投资组合。

用PYTHON优化投资组合的配置

简介

本文运用马科维茨的CAPM理论对已有的ETF进行配置优化。详细的分析每一个 ETF的收益指标,综合考虑最近两年的收益率和波动率,通过计算这些参数,最终达到,一个优秀的配置比例使得波动小而收益高。

1.引入库和数据

首先导入用到的库。

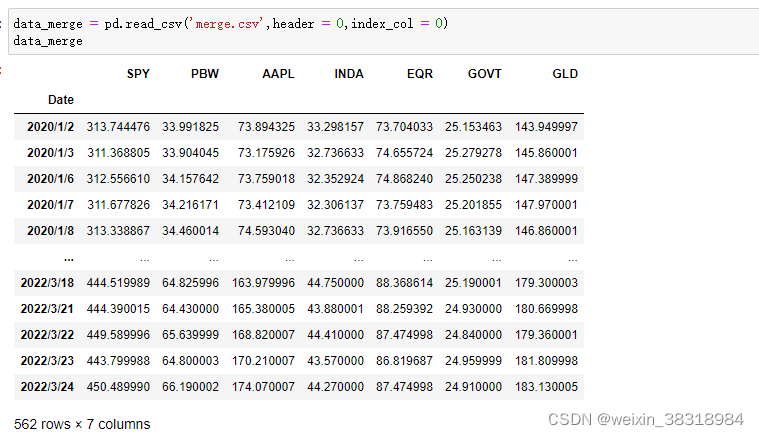

然后导入ETF每天收盘价的数据。

各个ETF 的代号及名称:

SPY----标普500指数

PBW----清洁能源上市公司加强指数

AAPL----苹果公司股票

INDA----印度孟买交易所大中型股票指数

EQR----美国住宅租赁管理公司

GOVT----美国长期国债

GLD---- 黄金现货ETF

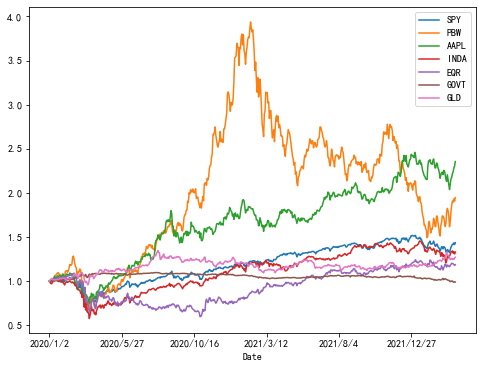

2.初步观察

模拟自2020年1月1日开始投资到现在的收益变动情况:就是假设那个在起点时间在每个ETF投入一块钱,到现在的市场价格。

PS:成长股(PBW)的波动太大了

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3664

3664

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言