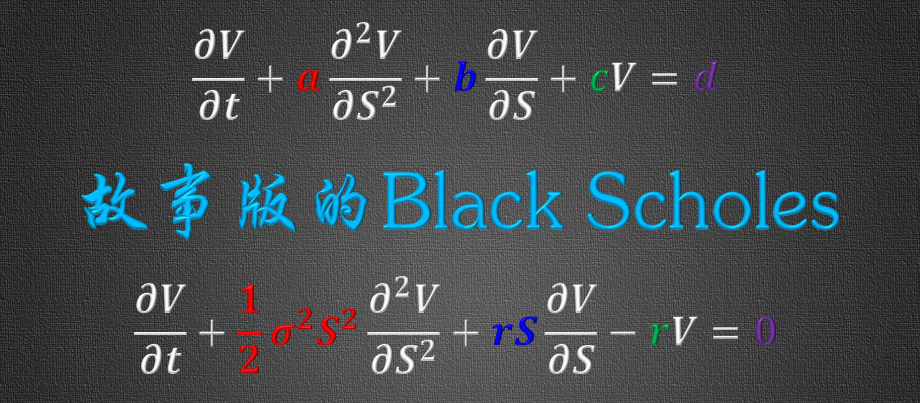

这篇博客通过故事的形式,非正式地介绍了Black Scholes期权公式的推导过程,涉及无风险组合法和费曼-卡兹定理。内容包括Quant如何在限定时间内为期权定价,以及如何通过简化和假设确定PDE的参数,最终得出Black Scholes PDE。

这篇博客通过故事的形式,非正式地介绍了Black Scholes期权公式的推导过程,涉及无风险组合法和费曼-卡兹定理。内容包括Quant如何在限定时间内为期权定价,以及如何通过简化和假设确定PDE的参数,最终得出Black Scholes PDE。

大名鼎鼎的 Black Scholes 期权公式来自 Black Scholes 偏微分方程 (PDE),该 PDE 有很多种推导方法,最常见的两种就是:

一. 无风险组合法

构建投资组合 Π = 1 单位衍生物 V + Δ 单位原生资产 x

利用伊藤公式写出 dΠ 的表达式

选取适当的 Δ 值将 dΠ 里随机项去掉,通常 Δ 是 V 对 x 的一阶导

由于组合没有随机项无风险,它的回报也是无风险的,因此 dΠ = rΠdt,其中 r 是无风险利率

整理上式得到 V 的偏微分方程

二. 费曼卡兹定理 (Feynman-Kac theorem)

两种方法的推导细节可参考【量化金融十大话题 (下)】中的第九章。

本帖用一种讲故事但不是那么严谨的方式来“把玩” Black Scholes 的 PDE。

故事发生于 1973 年,芝加哥期权交易所 (CBOE) 准备开始交易期权,在当时期权是个复杂产品,如果不能被快速定价,那就没得玩。

下面就是银行 Sales (红色人物) 和 Quant (蓝色人物) 之间的对话。

期权看起来是个黄金机会,我们如何定价成为市场玩家?

需要一套稳健的估值模型。

多久可以搞定?

一两年吧,给我几个博士生,一些会议预算,等等。。。<

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1042

1042

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言