保险项目核保的规则和所负责业务的逻辑

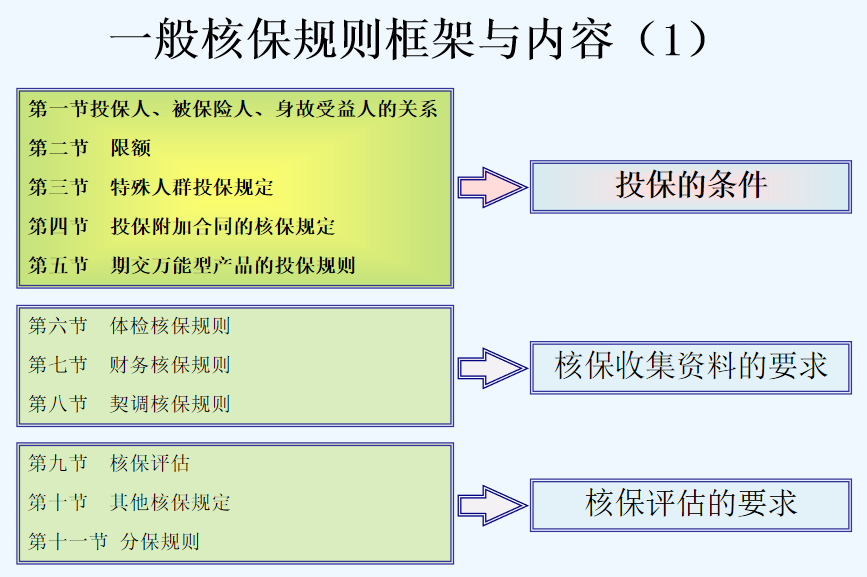

一般核保规则第一节投保人、被保险人、身故受益人的关系

一、投保人与被保险人之间必须存在保险利益关系。保险利益是指投保人对保险标的(被保险人)因各种利益关系所具有的法律上承认的经济利益。

二、投保人与被保险人的关系须为:本人、配偶、子女、父母;与投保人有抚养、赡养或者扶养关系的家庭其他成员、近亲属(需提供抚养、赡养或者扶养关系证明)。

三、被保险人与身故受益人之间的关系须为:配偶、子女、父母;与被保险人有抚养、赡养或者扶养关系的家庭其他成员、亲属(需提供抚养、赡养或者扶养关系证明)。

四、对投保人、被保险人、身故受益人关系非上述关系的:由核保员审核是否接受。

第二节 限额

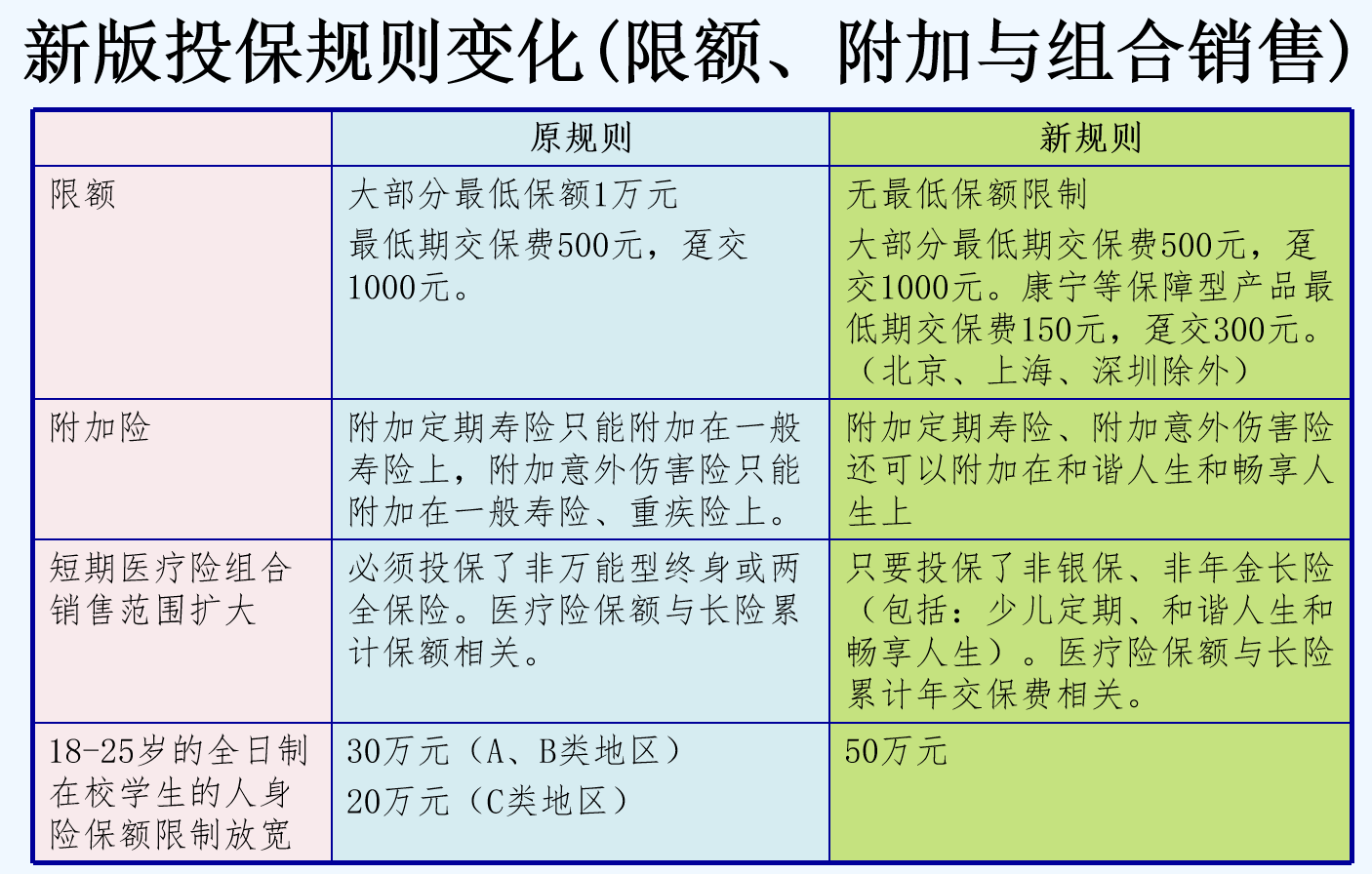

(一)除期交万能险外各个险种每单投保不设最低保险金额限制。期交万能险最低保险金额需符合相关监管规定。

(二)累计重大疾病风险保额最高限额: 成人≤80万;未成年人≤30万

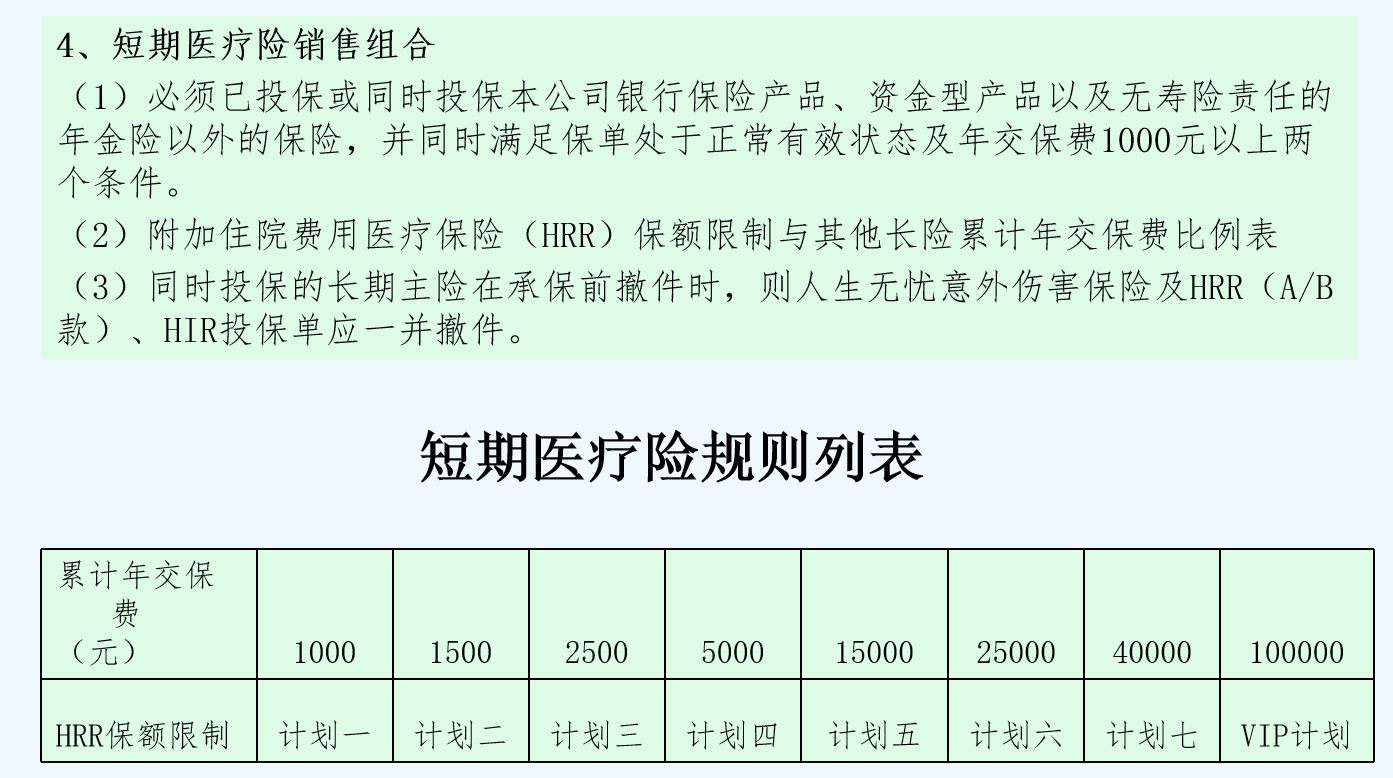

(三)每张投保单的最低保费期缴500元、趸缴1000元,个别险种例外,详见险种列表。

第三节 特殊人群投保规定

一、未成年人投保规定

根据保监会发【2002】34号文的规定,北京、上海、广州及深圳的未成年人最高累计身故保额为10 万元,其余地区仍为5万元。父母为未成年子女投保含死亡责任的保险,累计人身险风险保额以50万元为限。

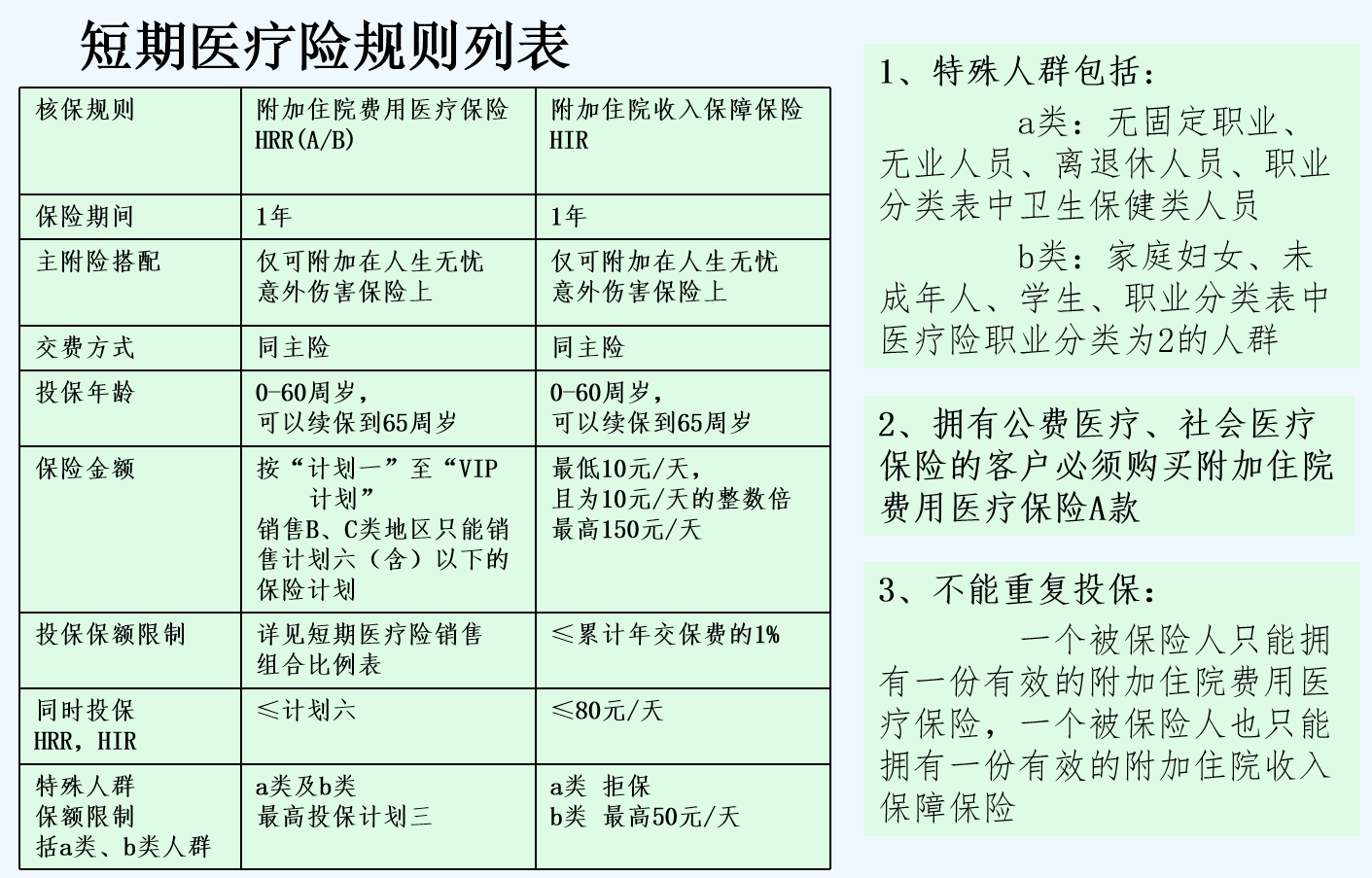

二、家庭主妇、18-25周岁的全日制在校生、未成年人(28天 - 17岁)、退休人士、待业者及特殊职业从业人员投保规定

(一)投保个人长期险:限额

(二)投保短期医疗险:限档

三、怀孕妇女投保规定

怀孕7个月(28周)以上者:需延期至产后2个月(8周)再投保。

怀孕妇女投保下列附加合同将不予承保:附加住院费用医疗保险A/B款;附加住院收入保障保险

四、非本地区居民投保规定

投保人及被保险人必须为该地区长期居住或有稳定工作者,任何暂时居住于宾馆、招待所、亲戚朋友家等临时居住地者或旅游者不在承保范围之内。

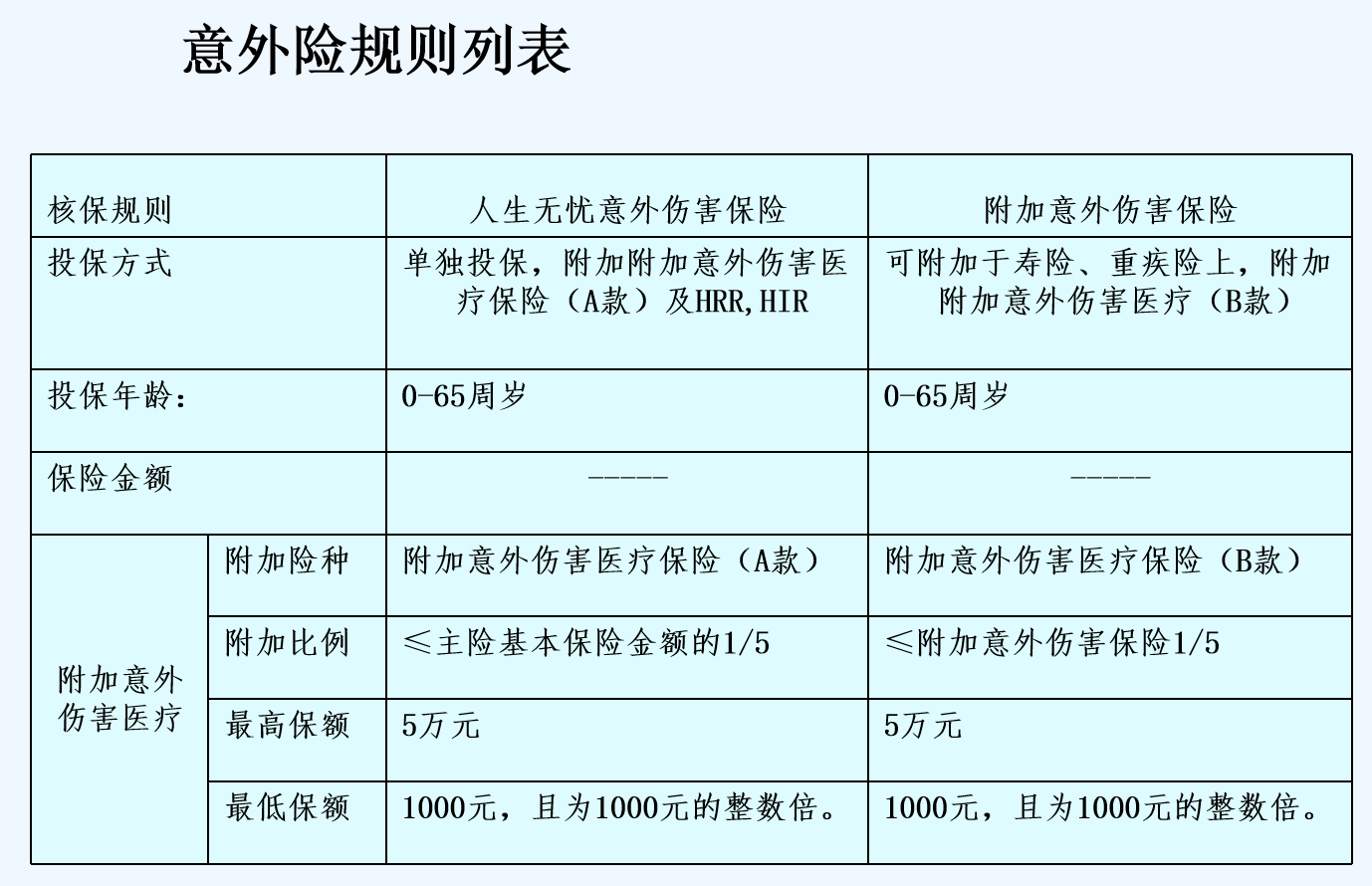

第四节 投保附加合同的核保规定【重点】

附加险保险期间不得超过对应主险的保险期间。

附加险缴费方式须与主险一致。

附加险的交费年期不得超过对应主险的交费年期。

主险为趸交方式的不得附加短期附加险。

若附加合同包含投保人豁免保险费定期寿险,则该合同所有主、附加险必须同时选择投保人豁免保险费定期寿险;

主险为趸交或保险期间为一年的险种不得附加投保人豁免保险费定期寿险。

险种之间的附加规则:

附加险与对应主险基本保额的比例:

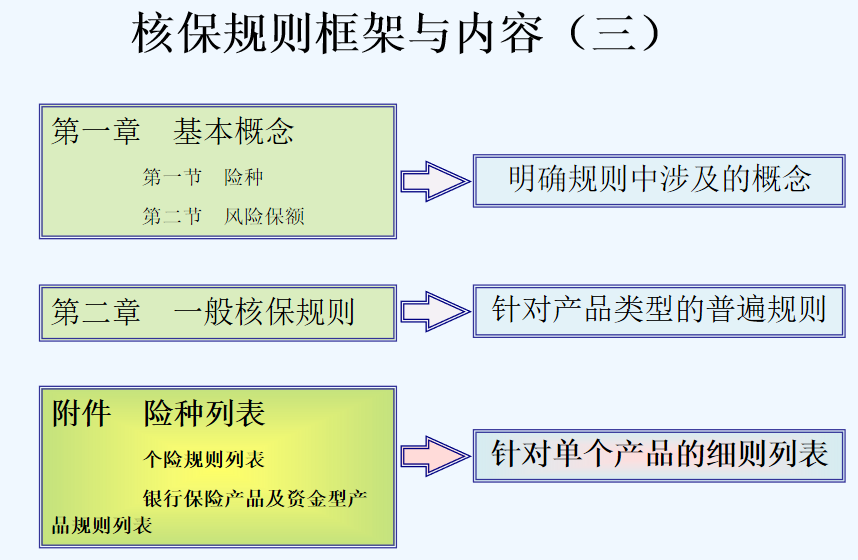

产品组合:●中国人民人寿保险股份有限公司个人保险核保规则险种列表.xls

产品组合应作为一个整体对待。附加险必须满足该产品组合的整体含义,才能附加。产品组合中的附加险不能附加在组外的主险上。

现售产品组合(6款)康宁(A款)组合、康宁两全组合、和谐组合、金色朝阳少儿定期组合、保宝一家亲组合、意外险定额保险组合第五节 期交万能型产品的投保规则

同一投保人、同一被保险人投保本险种,只能投保一份

保费要求:

关于基本保险费的规定:成年人、未成年

保额要求:

最低基本保额与保费的关系

最高基本保险费:成年人、未成年人

未成年人投保特别规定:

监管限额、不适用《未成年人投保特别约定声明书》

人保寿险和谐人生终身寿险(万能型)投保保额限额表:

成年人最高保额与期交保费的关系

第六节 体检核保规则

体检种类:

达标体检、抽样体检、根据客户告知异常或既往阳性资料,由核保下发的体检

达标体检标准

(一)投保寿险或重疾险(保额、年龄、体检项目表)

(二)投保短期医疗险(与年龄、险种有关)

(三)人保寿险畅享人生年金保险(分红型)特殊体检规则

体检的通知:保险营销员将核保员下发的体检通知函转交客户,同时保险营销员有通知客户体检并代为预约的责任。

体检时限:体检必须在体检通知书签发后的15日内完成,体检问题件逾期未完成者作撤销投保申请和退费处理。

体检结果有效期:体检后以标准件承保的客户,如在6个月内新申请投保体检内容相同者可免体检。客户提交的既往体检报告若体检内容一致核保员可以视情况决定是否接受。公司不接受客户自己提交的晚于投保日期的体检报告。

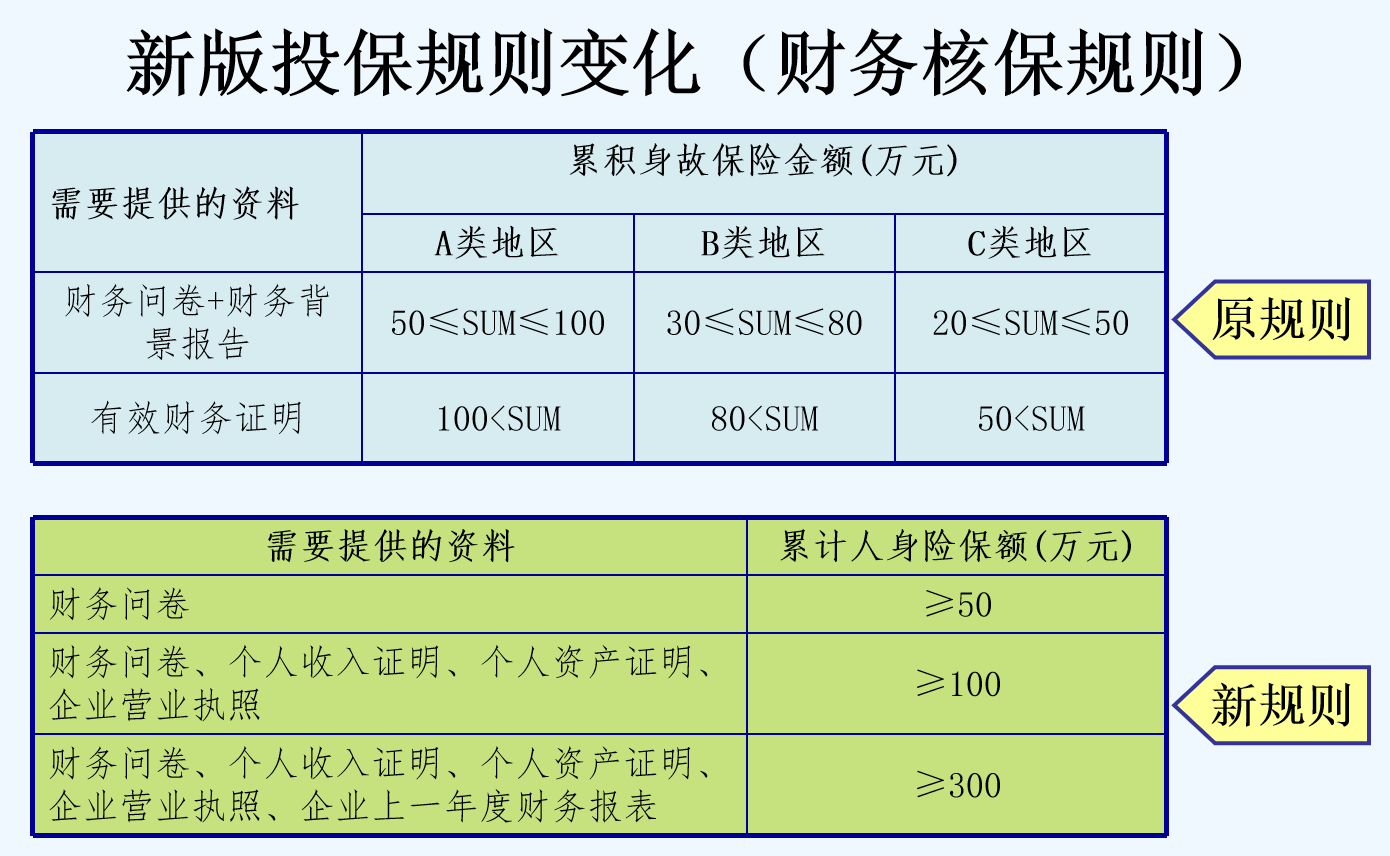

第七节 财务核保规则

投保高额保单的要求及所需财务资料

(一)投保寿险、重疾险、意外险:(累计保额与财务资料表)

(二)投保意外险: 职业等级、年收入与意外险最高保额的关系

(三)投保银保产品和资金型产品:累计银保意外险风险保额≥人民币500万元

其他要求:

财务资料有效性时效为1年。

一般情况下,年缴保险费不应超过年收入(包括年薪金及其他的全部收入)的20%。

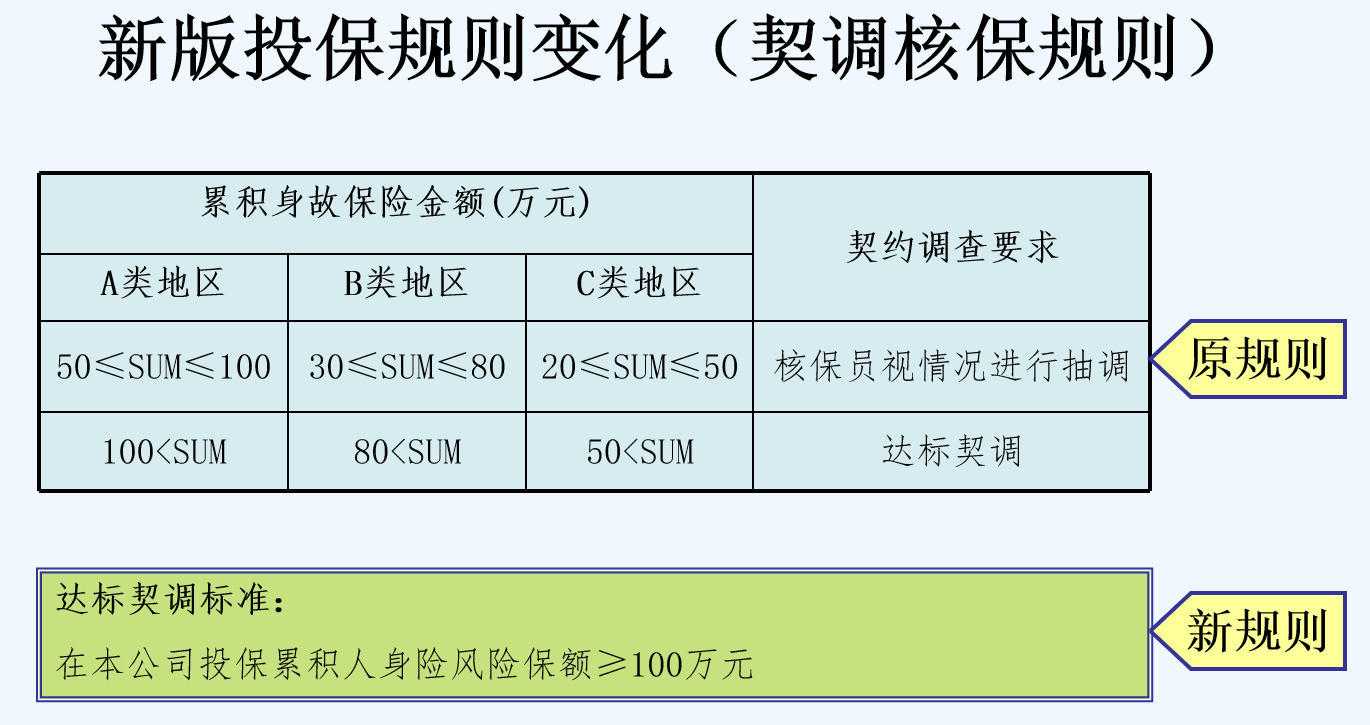

第八节 契调核保规则

新单达标件:在本公司投保累积人身险风险保额≥100万元

新单交查件:指未达到必查件标准,但有某些问题需要通过生存调查进一步明确的投保件,由核保人决定是否进行生存调查。

新单抽样件:为严防道德风险,杜绝代签名等现象的发生,需要针对新单进行抽查生调。

第九节 核保评估(1)

职业核保规定( 0类职业拒保)

1、投保主附寿险,5、6类职业加费

2、年金险不做,如有意外责任,5、6类职业不得投保。

3、投保短期医疗险,医疗1类职业标准体,2类职业加费。

4、投保意外险,按职业类别收费。

5、投保豁免险,1类职业标准体。

6、投保银保产品和资金型险种,有普通意外责任的险种,5、6类职业限额或不得投保;无普通意外责任的险种不受职业类别限制。

第九节 核保评估(2)

弱体核保规定

1、寿险和重疾险:EM<50% 标准体,EM>150% 定期寿险和重大疾病保险拒保,EM>200% 终身寿险拒保。

2、投保人豁免保险费定期寿险不做条件承保决定,EM≤50%标准体,EM>50%拒保。

3、无寿险责任的年金险不做条件承保决定,患有严重疾病的被保险人不得投保。有寿险责任的年金险按照寿险评估。

4、短期医疗险按重大疾病评点:EM<30%标准体,30%≤EM≤100%按EM值加费,局限性的疾病做责任免除,EM>100%拒保。

5、意外险不做加费条件承保决定,EM>200%拒保。对于投保前存在的残疾,可以通过附加责任免除特别约定来实现风险控制。

6、银行保险和资金型产品不做条件承保决定。对于患有严重疾病的或健康、职业告知为“是”的:有普通意外责任的,不得投保;无普通意外责任的,由核保人决定是否可以承保。

第十节 其他核保规定

一、保险单生效日的规定:保险合同生效后,生效日以投保单签署日的次日为准。不允许保险单回溯。

二、高额件:

(一)概念:本次投保人身险保险金额超过100万的投保单为高额件。

(二)高额件的收费规定:必须先完成投保手续,经本公司核保同意承保后方可收取首期保险费。

三、反洗钱法相关要求

第十一节 分保规则

一、公司现行分保标准:

(一)公司目前不执行常规分保。

(二)当单个客户累计人身险保额超过600万元,投保单承保后由省级分公司业务管理部门及时提供相关保单号码,通过总公司业务管理部向精算部报备。

(三)当单个客户累计人身险保额超过1000万元,需要临时分保:

1、填写《超权限业务审核会签表》。

2、配合再保险公司进一步收集客户资料。

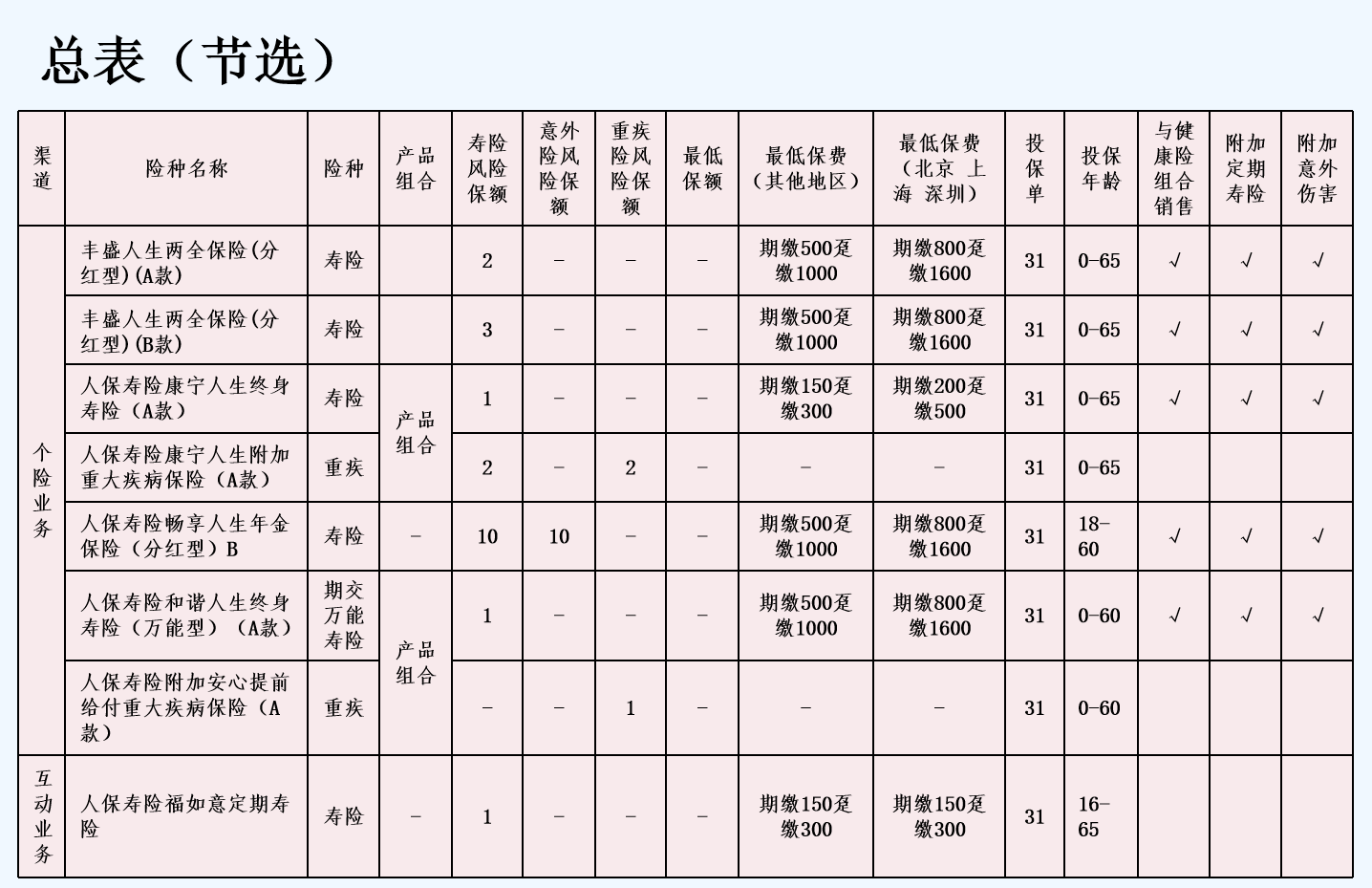

个人保险规则列表

1、各险种风险保额与基本保额的倍数关系根据条款中的各个保险责任给付保险金额与基本保额的倍数关系确定。此表中的风险保额所标注的数字表示相当于基本保险金额的倍数。例如:1 表示等于基本保险金额,10表示等于10倍的基本保险金额。

2、金额的单位为:元

3、投保单指对应险种需要填写投保单种类的尾号(人身险投保单031;简易人身险投保单022;人身意外伤害保险投保单011)

4、投保年龄中的0周岁指出生满28日后不满1年的婴儿。

5、健康险组合销售和附加险列有“√”的表示可以组合销售和附加。

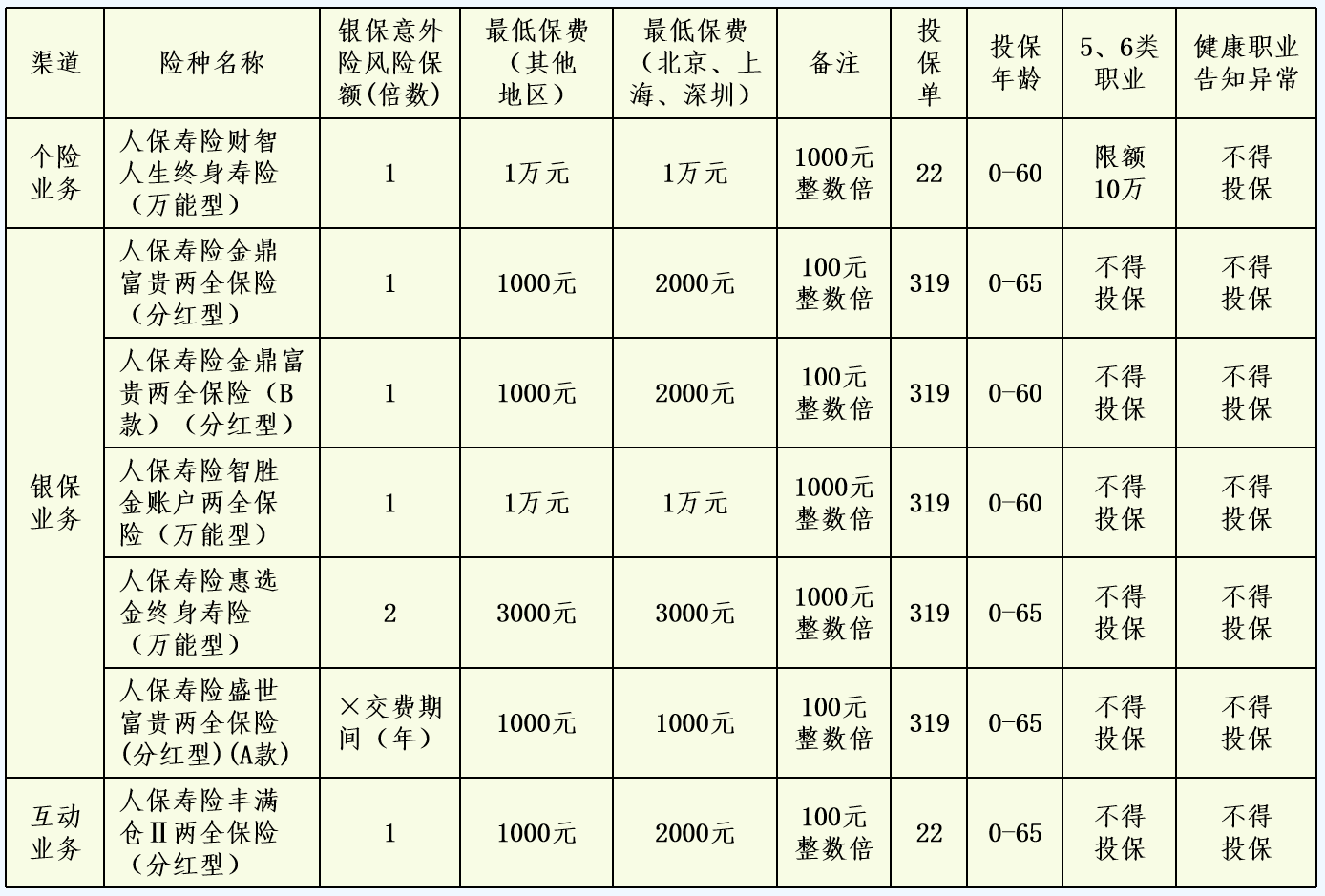

银行保险产品及资金型产品规则列表

1、因为银保产品的特殊性,有普通意外责任的银保和资金型产品按基本保额的倍数计算银保意外风险保额,没有普通意外责任的产品不计银保意外风险保额。

2、投保单指对应险种需要填写投保单种类的尾号(简易人身险投保单022;兼业代理人身险投保单319;保宝一家亲人身险投保单316)

3、投保年龄中的0周岁指出生满28日后不满1年的婴儿。

519

519

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言