点击上方蓝色字体,关注我们

由于近期业务繁忙,原先计划好的更文陆续都停留在了笔记里,本着接下来着重突破财务管理和经济法的目的,老爹今天和小伙伴们分享下涉及投资管理中项目动态和静态回收期的问题。

喜欢还请点下关注,谢谢。

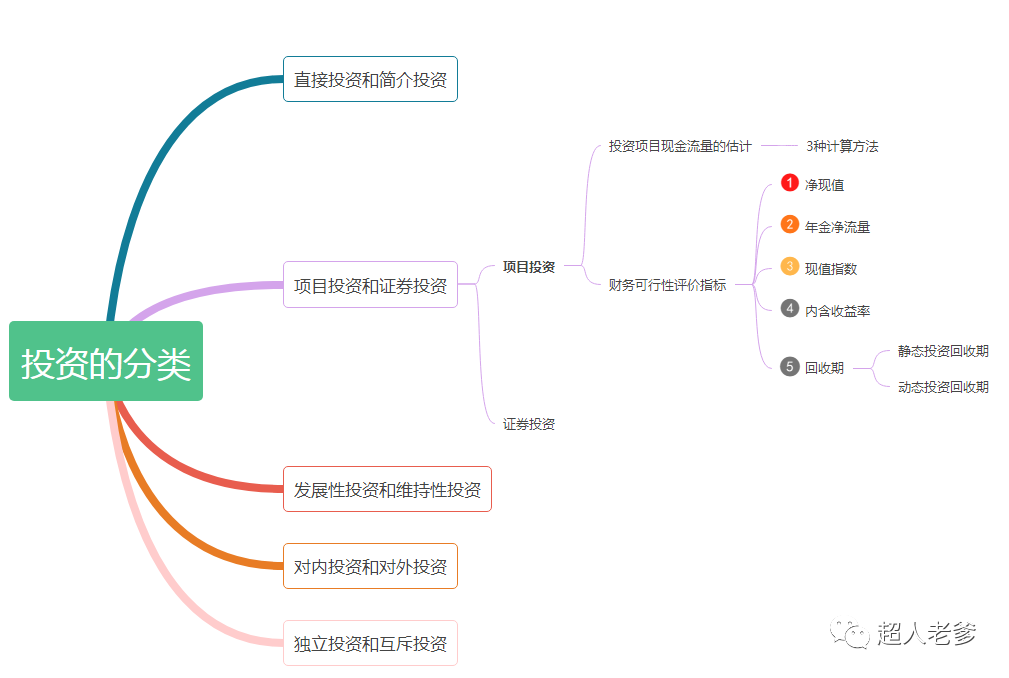

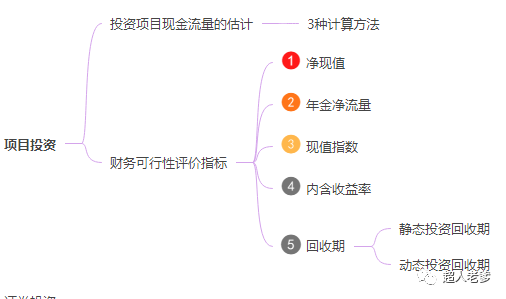

依惯例开篇依旧放图来说明:

投资项目的的可行性分析是投资管理的重要组成部分,主要任务是对投资项目实施的可行性进行科学的论证,主要包括环境可行性、技术可行性、市场可行性、财务可行性等。

一、静态投资回收期

1.先举个例子:

假设某项目原始投资额为2000万元,预计经营期为10年,预计每年可实现营业净现金流量500万元,则该项目的回收期为4年。

由于上述计算并没有考虑货币时间价值,所以也称为静态投资回收期。

2.再举个例子:

假设某投资项目各年的预计净现金流量NCF如下表所示:

则静态回收期=4+200/250=4.8年

TIPS:

以静态回收期作为评价指标的优点:

1.计算简便,容易被决策者理解。

2.可以大体衡量项目的流动性和风险。

以静态回收期作为评价指标的缺点:

1.没有考虑货币时间价值;

2.没有考虑回收期以后的现金流量,即没有考虑整体的盈利性;

3.促使公司接受短期项目,放弃有战略意义的长远项目。

二、动态投资回收期

如果考虑货币时间价值,根据静态各年现金流量的现值计算的投资回收期,就是动态回收期。

TIPS:

1.首先小伙伴们要有现金流量表,静态就看每年的累计净现金流量,动态就看每年的累计净现金流量现值 (现值=静态金额/折现率)。

2.动态投资回收期=(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值

静态投资回收期=(累计净现金流量出现正值的年数-1)+上一年累计净现金流量的绝对值/出现正值年份净现金流量

举个例子:

甲公司计划2019年8月投资手机用锂电池项目,投资额5000万元(全部为固定资产投资),不考虑期末净残值。无建设期,项目不需要垫支营运资金。经营期5年,预计每年销售收入6000万元,付现营业成本4400万元。公司所得税税率为25%。适用的折现率为10%。要求:

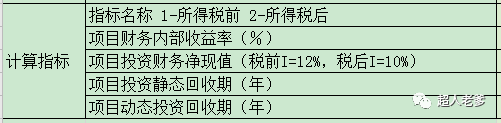

(1)采用三种方法分别计算项目经营净现金流量

(2)计算该项目静态投资回收期及动态投资回收期

(3)计算该项目净现值

(4)计算该项目现值指数

(5)计算项目内含收益率

答:

(1)年税前利润=6000-4400-1000=600(万元)

所得税=600×25%=150(万元)

净利润=600-150=450(万元)

公式1:NCF=6000-4400-150=1450(万元)

公式2:NCF=450+1000=1450(万元)

公式3:

NCF=6000×(1-25%)-4400×(1-25%)+5000/5×25%=1450(万元)

(2)静态投资回收期=5000/1450=3.45(年)

动态回收期:

NCF1=1450/(1+10%)=1318.18

NCF2=1450/(1+10%)*(1+10%)=1198.35

...

NCF5=1450/(1+10%)...(1+10%)=900.34

补个图,让小伙伴们看的清楚些

动态回收期=4+403.7/496.64=4.81年

(3)该项目净现值=-5000+1450×(P/A,10%,5)=496.66(万元)

(4)该项目现值指数=5496.66/5000=1.10

(5)折现率为15%时,

净现值=-5000+1450×(P/A,15%,5)=-139.31(万元)

(10%-内含收益率)/(10%-15%)=(496.66-0)/(496.66+139.31)

内含收益率=13.90%

TIPS:

动态投资回收期的优点:

1.考虑了时间价值,计算相对简便,容易被决策者接受。

2.可以大体衡量项目的流动性和风险。

动态投资回收期的缺点:

1.没有考虑回收期以后的现金流量,即没有考虑整体的盈利性;

2.促使公司接受短期项目,放弃有战略意义的长远项目。

欢迎大伙没事赏点^_^

老爹财管|财务BP是什么?

财务管理入门01|古代财务起源及沿革

财务管理入门02|构建财务管理思维

你的赞和在看,我都喜欢!

246

246

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言