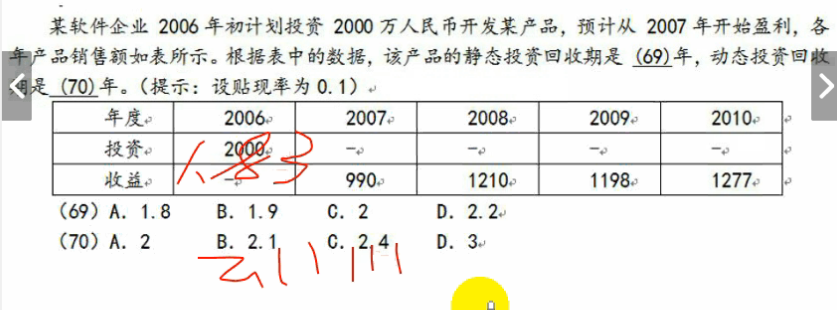

静态投资回收期:不考虑时间因素,即起初200万,和n年后的200万是等值的。

因此:第一问:2008年可以回收成本:1+(2000-990)/1210 = 1.83 ,网上很多人选A,暂时没有找到官方答案。

第二问:动态投资回收期,就要考虑时间成本,2007年贴现后现金值990/(1+0.1)=900,2008年贴现后现金值是1210/1.21=1000,2009年可以回收成本,2009年的贴现值时1198/1.331=900,因此,动态回收期是2+(2000-900-1000)/900 = 2.11,网上很多人选B,暂时没有找到官方答案。

投资回收率=1/投资回收期。

-925.93+428.67+396.92=100.34,100.34/367.51=0.27,因此需要2.27年的动态投资回收期

投资回收率就是1/2.27 = 44%.

1992

1992

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言