本文深入探讨了滞后效应及其在经济模型中的应用,介绍了滞后变量模型、分布滞后模型和自回归模型。重点讲解了分布滞后模型的估计方法,如经验加权法和阿尔蒙法,并讨论了自回归模型的构建,如库伊克模型、自适应预期模型和局部调整模型。同时,阐述了自回归模型估计时面临的自相关和内生性问题以及解决方案,如工具变量法和德宾h-检验。

本文深入探讨了滞后效应及其在经济模型中的应用,介绍了滞后变量模型、分布滞后模型和自回归模型。重点讲解了分布滞后模型的估计方法,如经验加权法和阿尔蒙法,并讨论了自回归模型的构建,如库伊克模型、自适应预期模型和局部调整模型。同时,阐述了自回归模型估计时面临的自相关和内生性问题以及解决方案,如工具变量法和德宾h-检验。

1 滞后效应与滞后变量模型

1.1 什么是滞后效应

解释变量对被解释变量的影响不可能在短时间内完成,在这一过程中通常都存在时间滞后,也就是说解释变量需要通过一段时间才能完全作用于被解释变量。由于经济活动的惯性,一个经济指标以前的变化态势往往会延续到本期,从而形成被解释变量的当期变化同自身过去取值水平相关的情形。

1.2 滞后效应产生的原因

- 心理预期因素

- 技术因素

- 制度因素

1.3 滞后变量模型

所谓滞后变量,是指过去时期的、对当前被解释变量产生影响的变量。滞后变量可分为滞后解释变量与滞后被解释变量两类。把滞后变量引入回归模型,这种回归模型称为滞后变量模型。滞后变量模型的一般形式为

其中s、q 分别为滞后解释变量和滞后被解释变量的滞后期长度。若滞后期长度为有限,称模型为有限滞后变量模型;若滞后期长度为无限,称模型为无限滞后变量模型。

- 分布滞后模型

滞后变量模型仅有滞后解释变量而无滞后被解释变量模型,即

其中称为短期效应或短期乘数,表示本期变动一个单位对的影响;为延迟乘数或动态乘数,表示过去各期X 变动一个单位对 Y值的影响大小。称为长期乘数或总分布乘数。

- 自回归模型

滞后变量模型仅有滞后被解释变量与本期解释变量模型,即

称为自回归模型,其中为自回归阶数。

2 分布滞后模型的估计

2.1 分布滞后模型估计的问题

- 自由度问题:随着滞后阶数增加,需要估计的参数增多,样本容量一定时,自由度下降

- 多重共线性问题:滞后变量之间一般存在高度相关

- 滞后长度难以确定

2.2 经验加权估计法

对解释变量的系数赋予一定的权数,利用这些权数构成各滞后变量的线性组合,以形成新的变量再应用最小二乘法进行估计。权数分布的确定取决于模型滞后结构的不同类型,常见的滞后结构类型有:

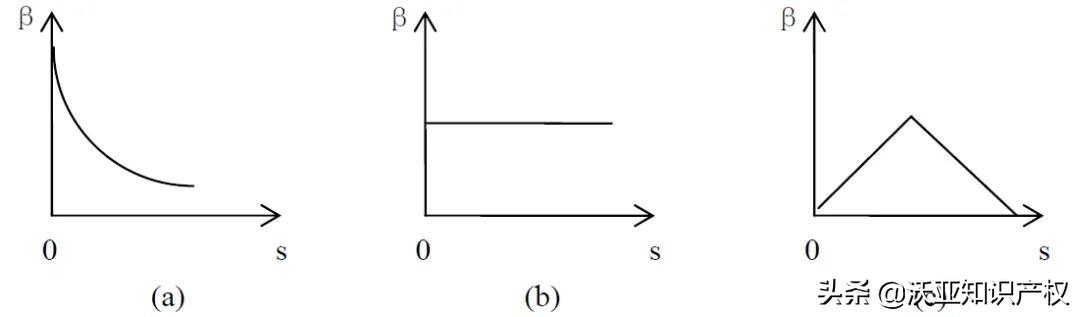

- 递减滞后结构

- 不变滞后结构

- 型滞后结构

经验加权法具有简单易行、不损失自由度、避免多重共线性干扰及参数估计具有一致性等特点。但设置权数的主观随意性较大。

2.3 阿尔蒙法

为了消除多重共线性的影响,阿尔蒙(Almon)提出利用多项式来逼近滞后参数的变化结构,从而减少待估参数的数目。在有限分布滞后模型滞后长度已知的情况下,滞后项系数可以看成是相应滞后期的函数。在以滞后期为横轴、滞后系数取值为纵轴的坐标系中,如果这些滞后系数落在一条光滑曲线上,或近似落在一条光滑曲线上,则可以由一个关于的次数较低的次多项式很好地逼近,即

此式称为阿尔蒙多项式变换。

具体地,

代入模型并整理

即

其中

为滞后变量的线性组合变量。若(1)式扰动项满足经典假设条件,则可以采取ols方法估计参数。在实际操作中很少取到4.

3 自回归模型构建

3.1 库伊克(Koyck)模型

对于如下无限分布滞后模型

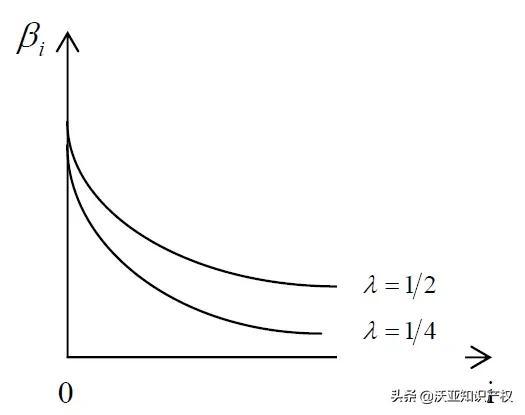

可以假定滞后解释变量对被解释变量的影响随着滞后期的增加而 按几何级数衰减,即

其中为常数,公比为待估参数。值的大小决定了滞后衰减的速度,值越接近零,衰减速度越快,通常称为分布滞后衰减率,称为调整速度。

将(3)代入(2)得

将(4)滞后一期,并乘以,减之

即

上述变换过程称为库伊克变换。令则库伊克模型为

这是一个过程。库伊克(Koyck)模型也存在局限

- 假定无限滞后分布呈几何滞后结构,不具有普适性

- 新模型的随机扰动项 存在一阶自相关,且与解释变量相关。

- 将随机变量作为解释变量引入了模型,不一定符合基本假定。

- 库伊克变换是纯粹的数学运算结果,缺乏经济理论依据。

3.2 自适应预期模型

将解释变量预期值引入模型建立“期望模型”。例如,包含一个预期解释变量的“期望模型”可以表现为如下形式:

其中为被解释变量,为解释变量预期值,为随机扰动项。自适应预期假定认为,经济活动主体对某经济变量的预期,是通过一种简单的学习过程而形成的,其机理是,经济活动主体会根据自己过去在作预期时所犯错误的程度,来修正他们以后每一时期的预期,即按照过去预测偏差的某一比例对当前期望进行修正,使其适应新的经济环境。用数学式子表示就是

其中参数为调节系数,也称为适应系数。将(6)代入(5)得

通过变形得到

其中这是一个过程。

3.3 局部调整模型

解释变量的现值影响着被解释变量的预期值,即存在如下关系

其中,局部调整假设认为,被解释变量的实际变化仅仅是预期变化的一部分,即

其中为调整系数,它代表调整速度。越接近1,表明调整到预期最佳水平的速度越快。若,则,表明实际变动等于预期变动,调整在当期完全实现。若,则表明本期值与上期值一样,完全没有调整。一般情况下,。将(8)变型并将(7)代入(8)得

其中

库伊克模型、自适应预期模型与局部调整模型的最终形式,都是一阶自回归形式,这样,对这三类模型的估计就转化为对相应一阶自回归模型的估计。

4 自回归模型的估计

4.1 自回归模型的困难

关于随机扰动项

- 库伊克模型:

- 自适应预期模型:

- 局部调整模型:

假定上述三种原中随机扰动项满足古典假定,即,,

对于库伊克模型,存在自相关性与内生性

对于自适应预期模型也存在自相关与内生性,即

;

局部调整模型不存在自相关与内生性

由上述模型可知,自回归模型可能存在内生性与自相关问题。为此可以通过工具变量法解决。

4.2工具变量法

工具变量的选择应满足如下条件:

- 与所代替的解释变量高度相关;

- 与随机扰动项不相关;

- 与其它解释变量不相关,以免出现多重共线性。

可以证明,利用工具变量法所得到的参数估计是一致估计。在时间序列中,可用作为的工具变量,于是一阶自回归模型可写为

其中是的滞后值,如下确定

一般取2,3。

4.3 德宾h-检验

关于自相关检验问题,若自变量包括被解释变量滞后值,则DW检验不再适用。为此,德宾提出了检验一阶自相关的统计量检验法。h统计量为

其中,为随机扰动项一阶自相关系数的估计量,d为DW统计量,为样本容量,为滞后被解释变量的回归系数的估计方差。德宾证明了在的假定下,统计量的极限分布为标准正态分布。在大样本情况下,可以用统计量值判断随机扰动项是否存在一阶自相关

- 对一阶自回归方程

直接进行最小二乘估计,得到 及d 统计量值

- 将 ,及样本容量代入h 统计量值。

- 给定显著性水平,查标准正态分布表的临界值。若,则拒绝原假设,反之不拒绝。

我司提供服务有:职称论文、毕业论文 等文章代写代发服务;专利申请,专著独著出版,初,中,高级职称办理业务, 欢迎咨询!

我个人朋友圈会定期分享各省市评职称论文的最新政策,职称晋升技巧,如果您需要可加我微信或关注我司公众号。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言