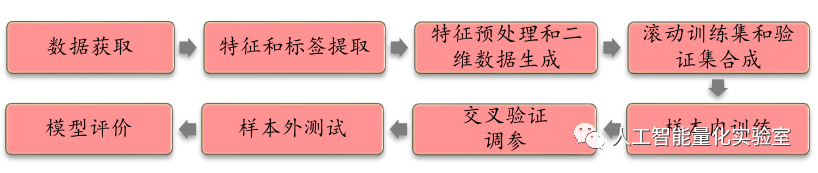

首先,我们先来看一下通过卷积神经网络选股模型的整体流程,然后再根据每一步流程进行介绍,具体如下图所示:

1、数据获取

用于历史回测数据来自所有A股股票,其中剔除了ST股以及上市3个月的股票,另外,每只股票是做一个样本。回测的区间是从2011年1月31日到2019年1月31日。

2、特征和标签提取

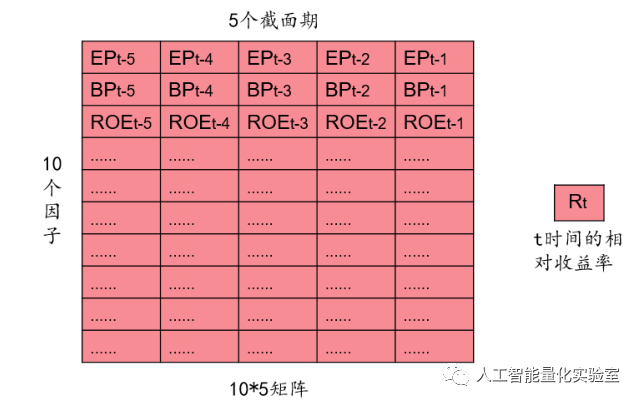

通过CNN进行分类预测时,必然需要进行对特征进行提取并进行标签的标注工作。其中,样本特征是根据每个自然月的最后一个交易日计算82个因子值,作为原始特征。由于卷积神经网络需要提供二维的平面数据,所以这里选取的每个样本数据考虑了5个历史截面期,这样得到的数据就是一个82×5的因子图片了。下面展示了某个股10个因子,5个历史截面期时的因子图片。其中,t表示事件截面的时间周期刻度。这样,如果在一个时间截面上有3000支股票,那么就可以得到3000张个股的因子图片了。

对于分类问题,其标签是根据下个月的排名进行设置,其中收益前30%的股票作为正例,后30%的股票作为负例,以此作为样本的标签。

3、特征预处理和二维数据生成

这部分主要包括对因子序列去极值,处理缺失值以及对因子序列进行标准化处理等。然后根据前面的要求的形式,将其转换为因子图片,这样在每个月的截面上,就可以得到所有股票池中的截面数据了。下图中列出了用到的82中因子的一部分。

4、滚动训练集和验证集的合成

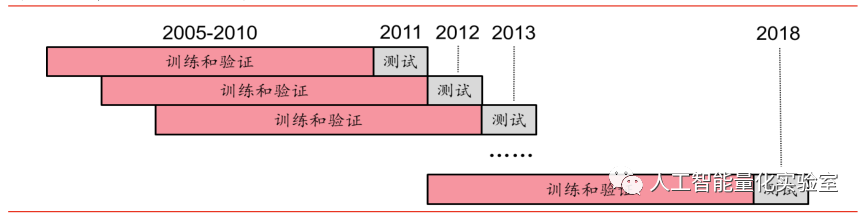

由于按照月度滚动的形式进行训练,时间开销会比较大,所以文中采用的是年度滚动的训练方式。即全体样本内外数据分为九个阶段,例如预测2011年时,将2005年到2010年共72个月的数据合并作为样本内数据,预测T年时,将T-6到T-1年的72个月合并为样本内数据,具体如下图所示。

5、样本内训练

使用卷积神经网络对训练集的数据进行训练。

6、交叉验证调参

随机选取10%训练样本内的数据作为验证集,每次在验证集上的loss达到最小时,停止训练。

7、样本外测试

在确定最优参数之后,以T月截面期所有样本预处理后的特征作为模型的输入,得到对于每个样本的预测值,并将预测值作为合成后的因子,对单因子进行分层回测。

8、模型评价

通过分层回测和构建的选股策略的结果作为模型评价的标准。

1671

1671

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言