原标题:【干货】不可不知的N种量化策略模型——量化因子

大家还记得上一个策略么?没错,就是用到了风控因子的动量反转优化策略。而我们今天要扒的,则是风控因子的好基友量化因子(不要问我为什么基友辣么多,我也不知道)!

量化引子

1

理论背景

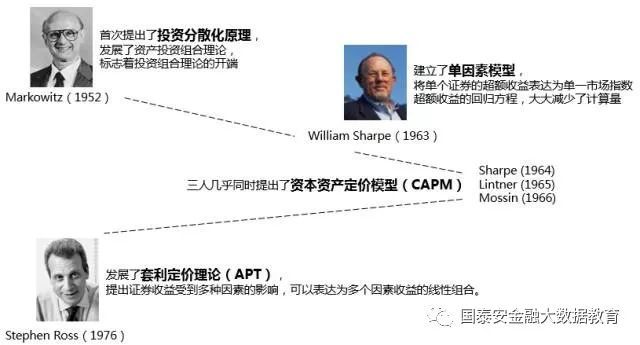

故事要追溯到1952年,那是一个春天,有一位老人,在中国的南海边,咳咳咳咳,抱歉,不小心串词了,事实是这样的:

没错,正是由于这几位大神的杰出贡献,我们得到了量化因子的前身,APT模型,但是,这个模型并没有告诉我们应该如何确定因素。

因此,后面就衍生出了可以确定因素的多因子定价模型。

2

多因子定价模型

多因子定价模型认为每一只股票的预期超额收益是由股票的因子头寸决定的,预期超额收益和股票因子头寸之间的联系由公式(1)给出。对于每一个因子,都存在一个因子回报预测值,而股票的预期超额收益就等于所有的因子头寸与因子预测的乘积之和。

啥意思呢?

意思就是证券价格并不只是取决在证券的风险上,还会受到投资预期收入、未来投资机会等其他因素的影响。我们把这些影响因素归纳为一个个因子。多因子模型其实就告诉了我们因子和收益率之间的关联性。

3

量化因子

随着定价模型研究的不断深入,因子也不断扩展。从基本面因子扩展到技术因子,再扩展到分析师预测的因子。随着近年来技术的不断进步以及金融数据的不断创新,市场有效性的不断增强,基于高频数据的因子也应运而生。

此外,市场有效性只是一种假说。小规模效应、反转效应、动量效应、P/E效应

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

339

339

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言