一.特征估计和模型检验

1、均值估计

[1]估计量 ̂= ̅_n

[2]性质

无偏性: ̂是 的无偏估计

相合性:若 _ → 0,则 ̂是 的相合估计;如果{ }严遍历则是强相合估计

收敛性:若

若{ _ }正态/独立同分布白噪声,则

2、自协方差

[1]估计量

[2]性质

(若 { 1 = 0} = 0,则

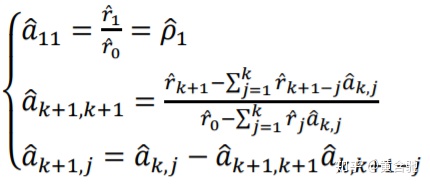

3、偏相关函数

[1]定义

[2]性质

如果{ }是正态平稳序列,则

本文详细介绍了时间序列分析中的特征估计和模型检验,包括均值估计、自协方差、偏相关函数和独立白噪声检验。同时,讲解了参数估计和模型检验,如AR、MA、ARMA模型及其定阶、检验方法。最后,讨论了时间序列预报,如最小方差估计和不同类型的序列预报方法。

本文详细介绍了时间序列分析中的特征估计和模型检验,包括均值估计、自协方差、偏相关函数和独立白噪声检验。同时,讲解了参数估计和模型检验,如AR、MA、ARMA模型及其定阶、检验方法。最后,讨论了时间序列预报,如最小方差估计和不同类型的序列预报方法。

[1]估计量 ̂= ̅_n

[2]性质

无偏性: ̂是 的无偏估计

相合性:若 _ → 0,则 ̂是 的相合估计;如果{ }严遍历则是强相合估计

收敛性:若

若{ _ }正态/独立同分布白噪声,则

[1]估计量

[2]性质

(若 { 1 = 0} = 0,则

[1]定义

[2]性质

如果{ }是正态平稳序列,则

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1142

1142