在美国有一位著名的价值大神,20多年来创造年均40%的回报率,这位投资大神就是美国著名对冲基金公司戈坦资本(Gotham Capital) 创始人乔尔*格林布拉特。

乔尔*格林布拉特还是全球销量超50万畅销书《股市稳赚》 的作者,他是一位奉行“质优价低”理念的投资者。这位投资大神根据他的“质优价低”理念创造了股市神奇公式,其实,《股市稳赚》主要介绍了如何利用神奇公式进行选股。

1神奇公式的逻辑是什么?

今天我们就来详细地学习一个这个在美国市场行之有效、在中国市场被不少投资者追捧的神奇公式。前面提到过乔尔*格林布拉特的投资理念是投资“质优价低”的公司。

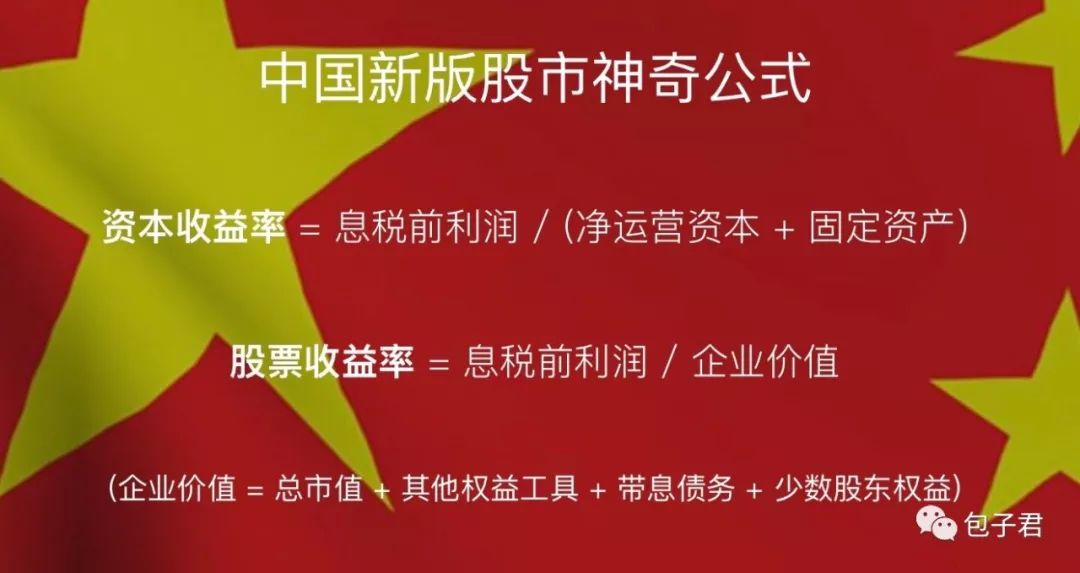

那么怎么样衡量一个公司是否质优?他用的是这一个指标“资本收益率”,资本收益率=息税前利润/(净运营资本+固定资产)。怎么衡量一家公司是否“价低”呢?他用的股票收益率这个指标。所谓股票收益率即息税前利润除以企业价值。

2

神奇指数是如何编制的?

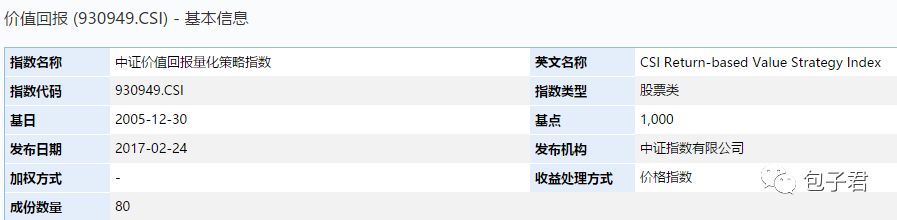

国内就有一个根据神奇公式编制的指数——中证价值回报量化策略指数,简称价值回报(指数代码930949)。中证价值回报量化策略指数是由中邮创业基金管理股份有限公司定制开发的策略指数,从投资回报和估值两个角度在沪深上市公司中选取样本股。

该指数以2005年12月30日为基日,以1000点为基点。这个的编制方法如下:

1、样本空间

中证价值回报量化策略指数的样本空间由满足以下条件的沪深 A 股构成:非 ST、*ST 股票,非暂停上市股票;非金融类股票。

2、选样方法

(1)根据上市公司最新财务报告的合并报表数据,对股票池中股票提取或计算如下财务数据:应收账款、其他应收款、预付账款、存货、无息流动负债、固定资产、其他权益工具、带息债务、少数股东权益、总市值,并对数据缺失的股票进行处理;

(2)根据上述财务数据计算资本收益率(ROC)和股票收益率(EY):

ROC = EBIT /(净营运资本 + 固定资产)

EY = EBIT /(总市值 + 带息负债 + 其他权益工具 + 少数股东权益)。

(3)对上述两个指标按如下规则进行排序:

先对 ROC 的倒数进行升序排列,再对其中为负的部分进行降序排列,得

到每只股票的 ROC 排名;

对 EY 进行降序排列,得到每只股票的 EY 排名;

对 ROC 排名和 EY 排名之和进行升序排列,得到最后的综合排名。

看完这个指数的编制规则,你会不会觉得这个指数是不是有点“高ROE+低PE“策略的即视感?(ROC可近似当作ROE,EY可近似当作1/PE)

中证价值回报量化策略指数的样本股每半年调整一次,样本股调整实施日为每年 5 月和 11 月的第六个交易日。这个所谓的神奇公式做策略,指数的特点在于能帮助投资者选出质优价低的好公司。

3

神奇指数的表现

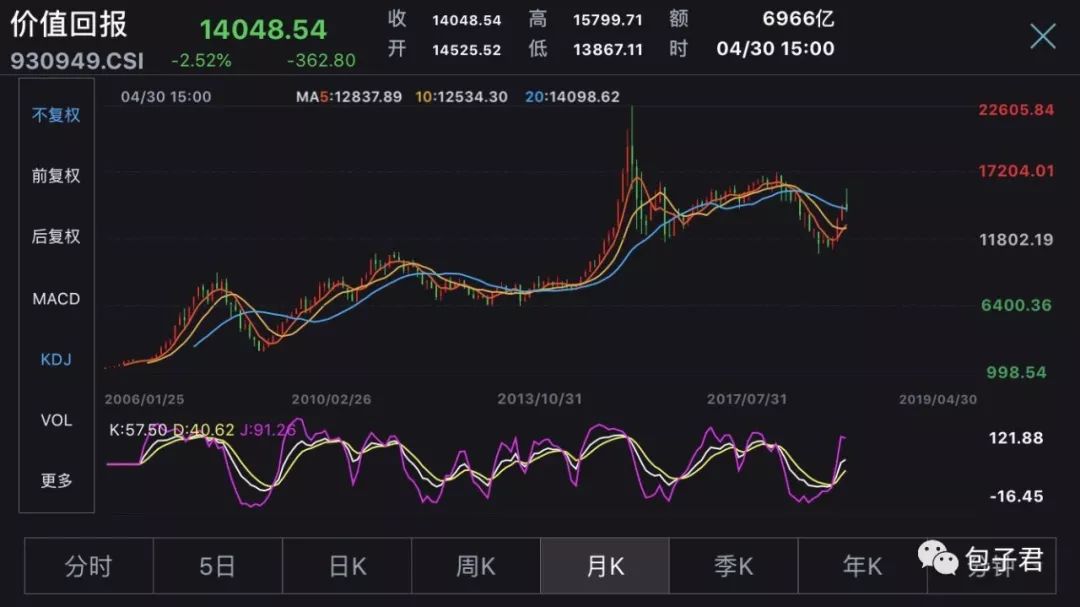

从指数走势来看,该指数确实从2005年大幅跑赢沪深300和Wind全A等指数。

但是,该指数在2008年和2015年回撤能在50%上下,这个有点吓人。所以神奇公式在短时间内可能也是无效的。

指数最近成立以来的年化收益率为22.31%,最近十年指数年化收益率为10.88%,最近五年指数年化收益率为12.88%,然而最近三年指数年化收益率有点惨淡,只有1.67%。

即,在2016年以后价值回报指数难以跑赢沪深300指数,原因何在?

价值回报指数的成分股比较偏向于估值比较便宜的中盘股。但是这几年沪深300指数大幅跑赢中证500指数,中盘股的整体表现不佳,所以神奇指数近3年没有跑赢沪深300。

4

神奇指数的特征

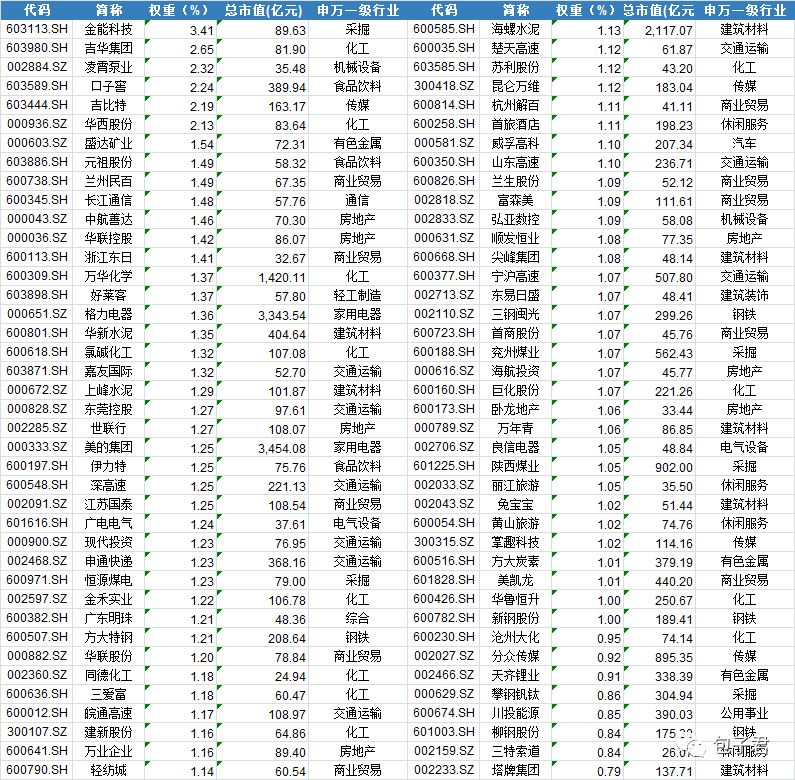

由于指数使用了ROC这一指标成分股筛选(ROC = EBIT /(净营运资本 + 固定资产)),所以不同于传统的“高ROE、低PB”策略选出来的个股多为蓝筹股,价值回报指数的大部分成分股大多数为200亿以下的中小市值股票,不是传统意义上的蓝筹股。

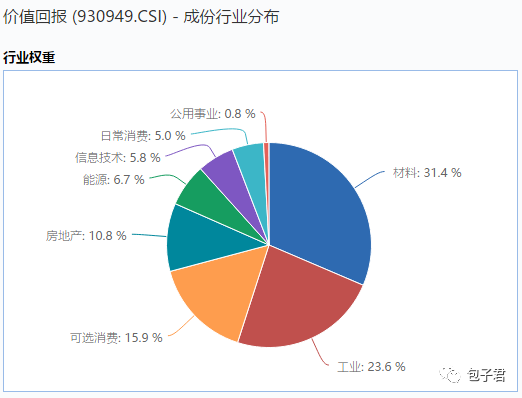

指数行业分布比较均衡,其中成份行业分布站比较高的行业包括材料、工业、可选消费等。

由于编制规则的缘故,时常有大额非经常性损益的股票&在景气周期中的周期股的会被纳入价值回归成份股,这会增加指数未来表现的不确定性。

综合来看,神奇公式指数的长期投资收益非常可观,指数和中证500指数相比具有显著超额回报。但是,神奇公式指数的年度最大回撤并不比主要指数小。投资者可以借鉴价值回报指数编制规模的思路去投资,但没有必要迷信于某一两个指标,投资没有简单到可以靠一两个指标去选股就能实现“稳赢”的。

5

神奇指数基金可投否?

国内有没有跟踪这格所谓神奇公式指数的指数基金呢?有的!基金叫着中邮中证价值回报量化策略A/C。(基金代码:A类,006255;C类,006256)。

可惜,指数基金的规模整体来说还是太小,A份额规模只有2649万,而C份额更少只有242万。所以,投资者目前看看就可以了,别动手。

313

313

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言