ARMA 序列递推预报例子

考虑下面的 ARMA(4,2) 模型

利用 wold 系数以及自协方差函数的公式

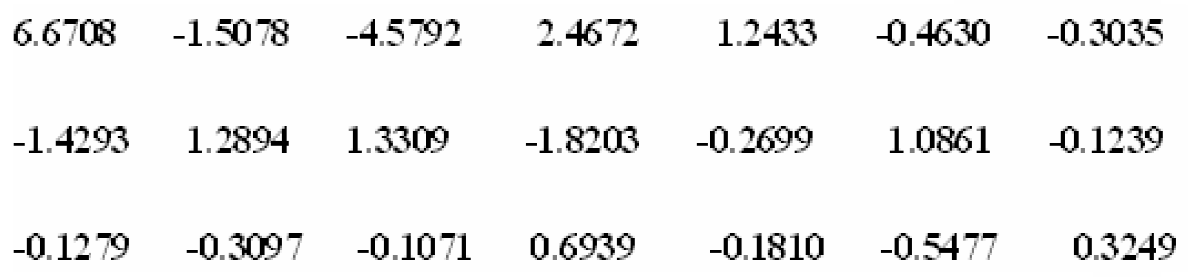

编程计算出前 21 个自协方差

加到无穷大可以用加到 50 来近似

计算自协方差的结果为

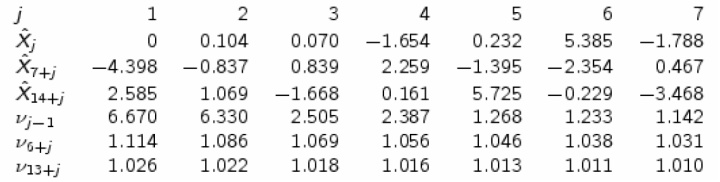

利用上一讲得到的公式计算 Yt 的自协方差函数:

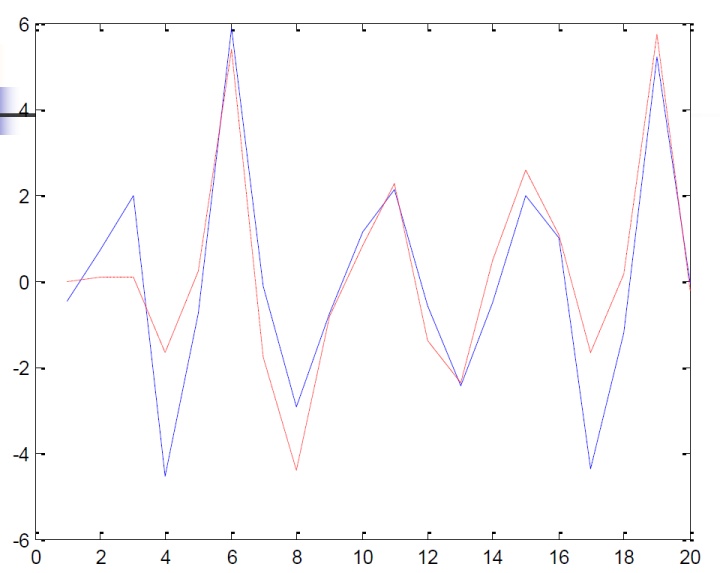

利用递推预报公式对 Y 进行预报,结果如下图

注意:预测误差趋于 1 (实际上是白噪声方差)的速度还是很理想的

以下为递推预报前20(红)与真实结果(蓝)

ARMA(2,1)例子 (考试形式)

考察如下模型

计算 wold 系数得到

两边同乘 Xt-k 然后取数学期望

类似第 05 讲的方法,可以得到自协方差函数为

解出 C1 和 C2 即可

作 Ansley 变换

计算 Y 的自协方差函数如下

- 当 s 和 t 都不超过 2,那么自协方差函数与 X 的一样

- 当一个超过 2 一个不超过,根据 Ansley 变换下 Y 的定义计算(基本上就是 Y-W 方程的结果)

- 两个都超过 2,为 MA 序列。相差超过 1 为 0,不超过 1 则根据 b0 和 b1 计算即可

接下来手算

由于白噪声方差为 1,所以对 X 的预测误差等于对 Y 的预测误差

第一个预测误差即

再递推第二步

注意:EY3Y1 = 0 是凑巧!对于其他 ARMA 模型还是要将 Y2 尖用之前的递推结果替换.

最后一个:用预测误差来表示

这个留到第六章讲完之后再做

第六章 ARMA 模型参数估计

用各类统计软件都能很方便的实现参数估计,所以我们注重理论的推导。

6.1 AR 模型的参数估计

需要估计的参数有 a1 到 ap 以及白噪声方差。

(一)Y-W 估计

得到数据后,首先进行中心化。先假定服从 AR(p) 模型,p 已知。

然后计算样本协方差函数 0 到 p。

解 Y-W 方程可以得到系数和白噪声方差的估计

为了避免计算这个矩阵的逆,之前也介绍过 Levinson 递推法

优点:计算简单,保证最小相位性

Y-W估计的相合性

由于 AR(p) 总体自协方差函数正定,所以系数和白噪声方差是总体自协方差的连续函数。而当白噪声独立同分布时,样本自协方差是总体自协方差的强相合估计,所以 Y-W 估计的系数和白噪声方差也具有强相合性。

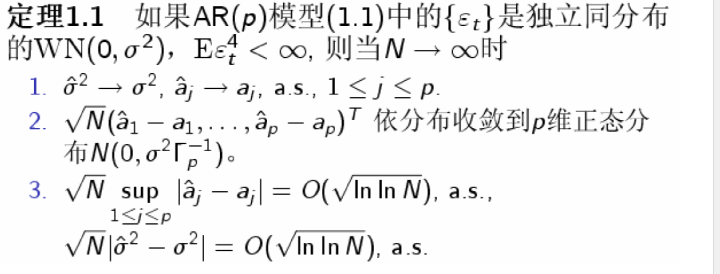

以下给出关于 Y-W 估计性质的定理(了解就可)

定理的 2 和 3 分别给出了渐近正态性以及重对数阶的收敛速度。

有渐近正态性就可以计算置信区间了。

(二)最小二乘估计

基本思想是使得残差平方和达到最小

记

根据回归理论,最小二乘解为

最小二乘估计的计算更简单,甚至不用计算自协方差。

(三)依概率有界

实际模拟出来,Y-W 估计和最小二乘估计的结果差不多,下面理论说明这一点。

定义 ξ 为时间序列,如果存在正数 M ,对任意正数 ε 有

称时间序列 ξ 是依概率有界的,记作

注意这里是大 O,如果依概率收敛于 0 则记作小 o。

引理 依概率收敛包含在依概率有界中。

证明思想 N 很大时有界,而前面有限项总存在最大值,所以整体有界。

引理 如果时间序列依概率有界,常数列 cn 趋于无穷,那么

证明思想 有界的除以趋于无穷大的,极限显然为 0

对于一个确定的随机变量(不是广义的),只要期望有界,它就是依概率有界的。

引理 时间序列同分布,一阶矩存在,那么依概率有界。

证明 既然同分布,就可以当做一个确定的随机变量

(四)Y-W 估计与最小二乘估计的比较

回顾一下 Y-W 估计与最小二乘估计的形式

考察矩阵

其中矩阵乘法的形式如下,由于两个矩阵是转置关系,所以等价第 j 行乘第 k 行

得到的

求和都只有有限个,所以都会趋于 0,但第二项会啰嗦一些,因为求和指标也在变化。

说明:第一项中

第二项用 AR 序列的严平稳遍历性,得到

第一个等号相当于将 a 到 b 分为 1 到 b 减去 1 到 a; 其中最后一行用到严平稳遍历性。

下面考察两种估计方程的右端项差异,计算下面矩阵的第 j 个元素

同样可以得到

类似地,右端项的差异也是与 1/N 同阶的。

因此,由 Y-W 的强相合性可得最小二乘估计的强相合性。

下面比较两种估计得到的系数之间的差异,以及收敛速度差异。

作出两者的差并计算得到

第二个等式为添一减一,其中第一项有一个依概率有界的因子,第二项配凑依概率有界因子得到第三个等式。

由于 1/N 收敛到 0 的速度很快,所以对较大的 N,两种估计方法没有很大差异。

实际模拟中,样本较小时,系数估计是 Y-W 比较好,预测方差估计是最小二乘法比较好;样本较大时没有明显差异

(五)最小二乘估计的极限分布

最小二乘估计与 Y-W 估计有相同的渐近分布:

(六)极大似然估计

假定白噪声服从正态分布,那么

注意白噪声下标不是从 1 开始的

将白噪声用原序列 X 替换得到 X 的似然函数

下面先对数据进行中心化,然后求对数似然的极值点。

可以发现,

三种估计方法考试以叙述题的形式出现。

(七)AR 模型的定阶问题

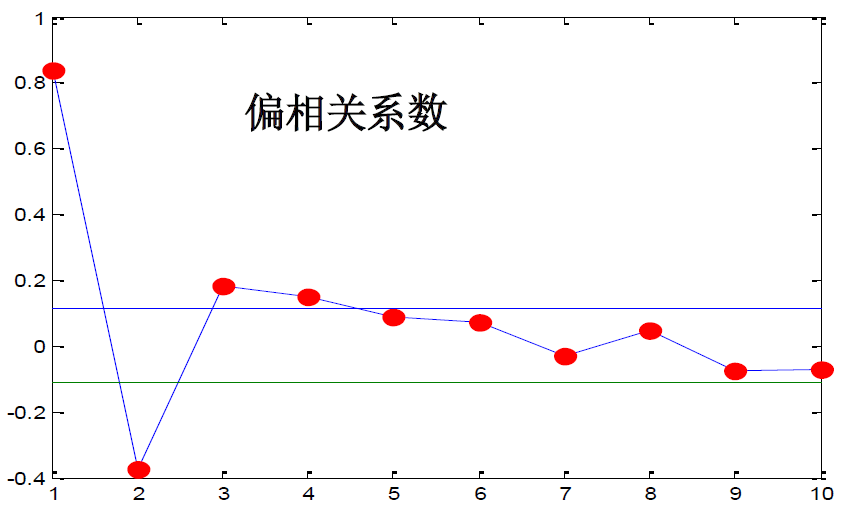

思想:计算偏相关系数,观察是否有截尾性

此外,用的很多的还有 AIC 和 BIC 准则,即定义某个与模型拟合优度和简单程度有关的信息量,阶数 p 使得模型拟合程度最好。

通过样本,利用 Levinson 递推来计算偏相关系数,可以得到偏相关系数的强相合估计(在白噪声独立同分布假定下)。(利用样本自协方差函数的强相合性)

(1)偏相关系数检验

通过递推计算的(也可以解 Y-W 方程)偏相关系数有渐近正态性

当 k > p 时,

证明标准正态:只要说明

这里只考察第 1 行第 1 列元素与第 k 行第 k 列元素的伴随矩阵,这两个元素的伴随矩阵是一样的。

于是

回顾 AR 序列的 YW 方程

从而

注意比较等式两端的最上方,于是

(2)用样本偏相关系数定阶

取 p 为最大位于置信区间外的数

对于上图,定阶为 4

(3)AIC 和 BIC 定阶

两个信息量都考察了拟合优度与模型简单程度

其中 p0 为阶数的上界,k 是阶数(阶数越高则模型越复杂)。

自然希望 AIC 和 BIC 越小越好,取极小值对应的 k 作为阶数。

两者差异体现在对参数个数的惩罚上,统计中这样的惩罚项都是先随意取,发现实际效果好再来解释。

797

797

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言