在上篇文章里,我们盘点了几个新兴的AMM项目,分别是:DODO、CoFiX、DeFi Swap、SashimiSwap和OneSwap,这些项目都在Uniswap的基础上进行了不同角度的改进和创新,希望解决Uniswap当前存在的痛点。

其中有一个痛点一直是拦在专业做市商以及普通用户面前的一座大山:那就是在实际运行中,向AMM提供流动性的用户可能会看到他们抵押的代币有价值损失的风险,一般我们称这种风险为“无常损失”(Impermanent Loss)。

有些用户完全不知道该风险的存在,有些用户对此略知一二。但是大多数人并没有真正了解无常损失的发生方式和原因。

因此,本文将用简单易懂的语言来解释“无常损失”,并探讨其他产品通过AMM设计来减轻损失的一些潜在方法。相对于套利者(ARB)而言,这些创新设计更倾向于流动性提供者(LP)。

01

什么是无常损失

简而言之,无常损失是指用同等价值的代币为AMA提供流动性与简单持有代币之间,由于市场币价波动产生的价格差。

当AMM中的代币市场价格上涨或下跌时,就会产生无常损失。其波动越大,无常损失越大。

之所以叫“无常”损失,是因为只要AMM中的代币相对价格恢复到初始状态,那么该损失就消失了,LP将获得100%的交易费用。但是这种情况很少发生,通常情况下,无常损失会变成永久性损失,吞掉你的交易费用收入,甚至导致负回报。

02

无常损失如何产生

要了解无常损失是如何发生的,我们首先要了解AMM定价的工作原理以及套利者的作用。

以Uniswap为代表的初代AMM协议,采用了恒定乘积模型来确定内部代币的价格。由于极度简化了做市算法,因此这类AMM与外部市场是脱节的。也就是说,如果外部市场上的代币价格发生变化,AMM不会自动调整其价格。

特别是在行情波动较大的情况下,很容易让做市商产生亏损,而市场中的套利者,可以通过很少的风险赚取这部分作为收益,即购买低价资产或出售高价资产,直到AMM提供的价格与外部市场匹配。

在这个过程中,赢家显然是套利者,他们赚取的利润是从流动性提供者的腰包中剔除的,LP遭受的这部分损失就是无常损失。

下面我们通过一个实例来更直观地理解它。

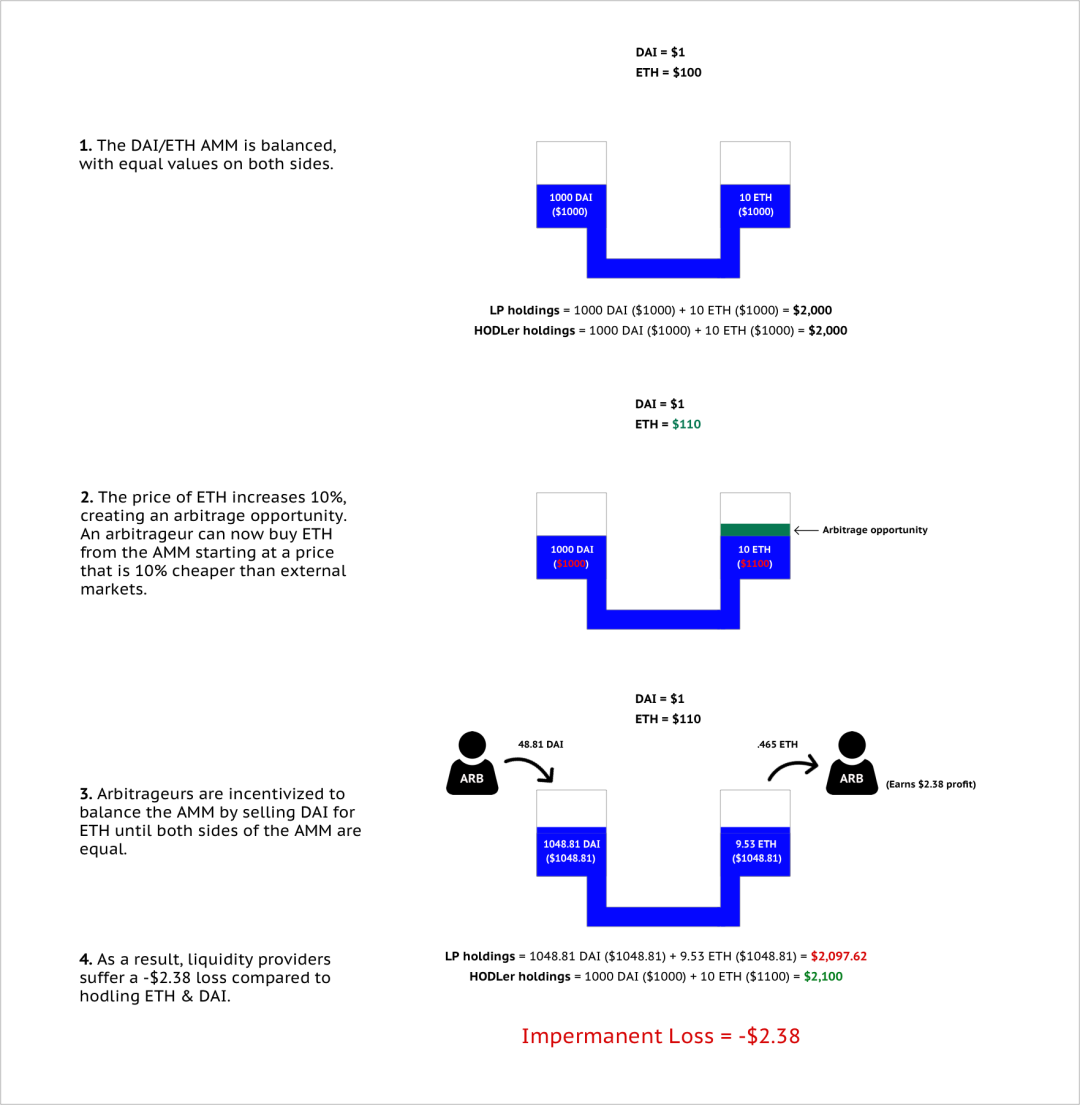

比方说,Uniswap的流动性池价值比例都为50/50。假设你在UniSwap的ETH/DAI流动性池中按照1 ETH = 100 DAI(ETH=100美金,DAI=1美金)的价格存入了10个ETH和1000个DAI。

由恒定乘积公式可知,K=10*1,000=10,000

当市场价格波动至1 ETH = 110 DAI,而此时Uniswap中ETH/DAI流动性池的价格还是1 ETH = 100 DAI,就创造了套利条件。

这时套利者进入,在流动性池中用DAI换取ETH,再去其他中心化交易所卖出。这样就会造成ETH数量下降,DAI数量升高,从而重新达到一个平衡,使价格稳定在1 ETH = 110 DAI。

我们知道恒定乘积公式中,K为定值。假设套利者用48.81个DAI兑换ETH,他能兑换出来的ETH数量为X,那么:

[48.81 -(48.81*0.3%)+ 1000] * X = 1,000

X = 9.536

也就是说,套利者赚到了10 - 9.536 = 0.464 ETH,因此LP持有的资产变为1048.81 DAI(1048.81美金) + 9.536 ETH(1048.81美金) = 2097.62美金;如果用户没有为该矿池提供流动性,其持有的ETH和DAI都在钱包里放着,那么他现在仍拥有1000 DAI(1000美金) + 10 ETH(1100美金) = 2100美金。因此,LP遭受的无常损失金额为2.38美金。

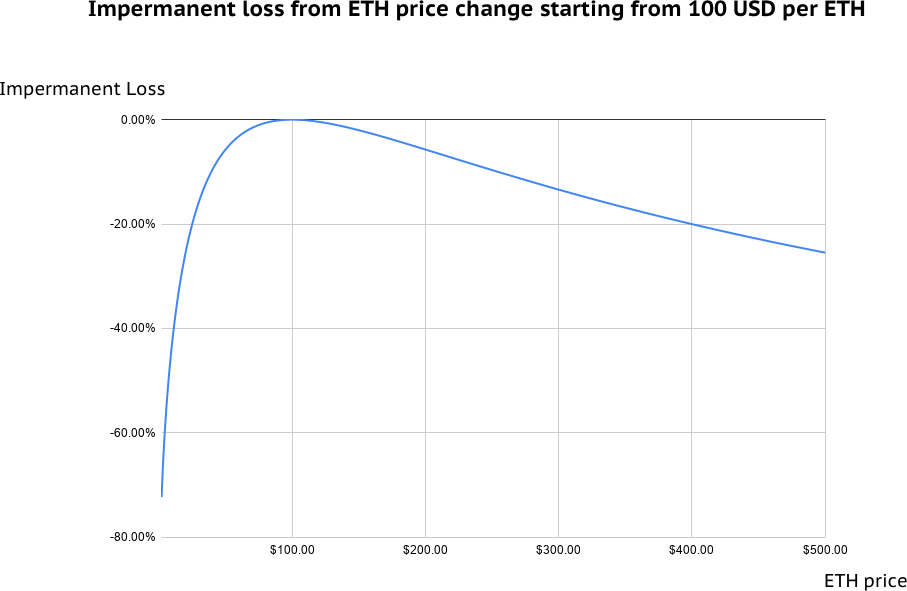

你会发现,即使ETH价格发生微小的变化,也会导致流动性提供者遭受无常损失:

用户提供了流动性,代币对价格波动后,其资产价值反而缩水。当然,添加流动性的过程中做市商可以赚取手续费,但是手续费是否能跑赢无常损失仍是一个未知数。

03

现有的解决方案

显然,如果AMM要被广泛采用,则需要解决该风险。如果指望用户来实时监控AMM的变化,并立即采取行动以避免造成重大损失,对于初级用户来说门槛未免太高。

因此,在协议层面上有效减少做市商的无常损失,成为了当前众多AMM产品努力改进的方向。

有些AMM协议采用通过人为抬高权益质押奖励的方法来吸引流动性。这些激励措施在一定程度上减轻了(有时甚至完全抵消了)LP遭受的无常损失。但是,这充其量只能算是一种避免无常损失的临时解决方案。即使对于快速增长的单个代币而言,其维护成本就已经很高了,更不必说整个AMM协议。

还有些AMM协议,比如上篇文章中提到的DODO和CoFiX,以及前不久推出的Bancor V2,都是通过引入预言机对价格进行修正。理论上讲,预言机会引入外部市场的最新价格,然后再根据流动性池里的相应权重调整价格,可以最大程度地消除套利空间。

但目前来看,这些方案都无法彻底解决无常损失,LP的实际损失仍然较大,调用预言机可能使手续费较高,过度依赖预言机的数据也会面临损失的风险。

总的来说,无常损失就像是阻挡大量流动性流入AMM以及更广泛的DeFi的大坝。如果哪个AMM协议能够成功解决这一问题,意味着它将撬开水闸。也许到时我们会见证“专业做市商+AMM”时代的到来。

转发本篇文章到朋友圈或区块链相关社群,并截图保存(不可设置屏蔽)。之后发送截图给我们,即视为参与抽奖活动。

我们将从前100位参与者中抽取5位各给予50元红包!在参与人数达到100位后,每当参与人数增加100位,我们将再加码500元红包。上不封顶!

活动结束后,我们会通过发布公众号文章公布获奖信息,届时私信我们领取奖励。请您持续关注账号,或者加入我们的核心社群,避免错过大奖。

欢迎各位读者进入「区块链信息共享交流群,掌握第一手 DeFi 资讯,群内不定时有红包发放喔」

3836

3836

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言