移动平均法用于分析和预测时间序列数据,通过消除周期变动和不规则变动影响来揭示长期趋势。文章介绍了简单移动平均法、加权移动平均法和趋势移动平均法,并提供了MATLAB实现示例。适用于趋势变化不大的预测场景。

移动平均法用于分析和预测时间序列数据,通过消除周期变动和不规则变动影响来揭示长期趋势。文章介绍了简单移动平均法、加权移动平均法和趋势移动平均法,并提供了MATLAB实现示例。适用于趋势变化不大的预测场景。

点击蓝字关注我们

移动平均法是根据时间序列资料逐渐推移,依次计算包含一定项数的时序平均数, 以反映长期趋势的方法。当时间序列的数值由于受周期变动和不规则变动的影响,起伏较大,不易显示出发展趋势时,可用移动平均法,消除这些因素的影响,分析、预测序列的长期趋势。

移动平均法有简单移动平均法,加权移动平均法,趋势移动平均法等。

1

简单移动平均法

设观测序列为y1,.....yT,取移动平均的项数 N < T 。

一次简单移动平均值计算公式为:

当预测目标的基本趋势是在某一水平上下波动时,可用一次简单移动平均方法建立预测模型:

其预测标准误差为:

最近 N 期序列值的平均值作为未来各期的预测结果。一般 N 取值范围:5 ≤ N ≤ 200。当历史序列的基本趋势变化不大且序列中随机变动成分较多时, N 的 取值应较大一些。否则 N 的取值应小一些。在有确定的季节变动周期的资料中,移动平均的项数应取周期长度。选择最佳 N 值的一个有效方法是,比较若干模型的预测误差。预测标准误差最小者为好。

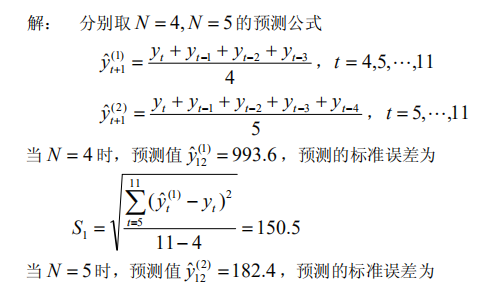

例 1

某企业 1 月~11 月份的销售收入时间序列如表 1 示。试用一次简单滑动平均法预测第 12 月份的销售收入。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言