作者 | 格隆汇 南方

数据支持 | 勾股大数据

两合两分后,齐向东的奇安信和周鸿祎的360再次江湖际会,一个科创板,一个主板,一个ToB安全,一个ToC安全,不同事业,同一份梦想。

奇安信此次计划发行不超过10,194万股,按照发行后总股本不超过67,961万股,募集45亿的情况来算,奇安信发行后估值约300亿。

本都是360体系内的公司,2019年4月12日,双方签订了"分手"协议后,360清空了所持有的奇安信全部股权,22.59%的股权卖给国家队中国电子,交易金额为37.31亿,折合165亿估值,2020年5年,奇安信提交科创板IPO申请,以300亿的身价冲刺。时隔一年,估值几近翻倍。

关于二人分家,周鸿伟曾表示,奇安信的创立是为了圆老搭档齐向东的上市梦。而奇安信的这次上市冲刺,也算是彼此互相成就,用齐向东的话来说,二者不属于竞争关系。

协议签订后,360宣布收回了向奇安信授权的360技术和品牌,意味着奇安信的网安业务开展不得再用"360"、"360企业安全"的名义进行对外进行推广合作,必须得学会自己长大。

扶上马,送一程,奇安信IPO期间仍然还有来源于360品牌的收入,占当期发行收入的比例分别为57%、56%、26%、21%。比例虽然减少,360的影响仍然还在。

品牌未完全断奶,技术层面不再存在依赖,根据招股说明书的披露,面向政企用户的网络安全产品和面向个人的网络安全产品的技术重合度较低,从360剥离出来后,奇安信并不对360构成技术依赖。

01

业务模式及财务特点

奇安信的产品主要包括网络安全产品、网络安全服务以及硬件及其他。其中,网安产品占比最高,其次是硬件,最后是网络安全服务。

在之前的分析中提到,网络安全服务是网安企业逐步拓展的业务领域,附加值要高于硬件,奇安信网安服务收入规模有所提高,但占比有所下降,而硬件产品收入增幅最高,占比从2017年的3%提高到22%。

因为硬件产品的毛利率较低,这类收入的增加,导致公司近年来的毛利率在逐步下滑,并且毛利率要低于启明星辰和深信服。

公司的网安产品多是标准化产品,有利于快速复制和推广,定制化程度不高,定制化产品,需要安装调试合格并验收后才能确认收入,定制化只占当期收入的1%-5%。意味着产品销售给客户之后需要安装调试的情况少,公司的产品销售多采用验收确认制,较其他公司采用的完工百分比法更为严格。

公司的客户多是政企客户,销售模式是采用直销和渠道销售结合,并以渠道销售为主,销售占比分别是71.61%、53.85%和68.54%。渠道客户的收入集中度较高,前五大分别为67%、65%、48%,其中上海佳电占大头。

渠道销售则包括分级制经销商体系和合作伙伴销售,前者主要是通过总经销商上海佳电卖产品,下级经销商向上海佳电采购,公司卖给上海佳电对账相符之后确认收入,这就意味着到公司到下一层级经销商的销售是买断式经销。上海佳电对公司经销商渠道收入贡献度较高,能占到90%左右。

项目合作伙伴通常根据终端用户的需求采购公司的产品,并结合其自有IT产品或其他厂商产品销售交付给最终用户。

公司的人员构成多以研发人员为主,近4成-5成都是研发人员,其次是技术服务支持人员,近年来技术支持人员扩张很快,主要是为了建立自己的品牌。

研发人员的薪酬是计入研发费用,技术服务支持人员的薪酬是计入销售费用。

近3年公司虽然人员规模扩张较快,人效也得到很大提升,2018年,人均薪酬27.08万,人均创收35.24万,2019年,人均薪酬27.52万,但人均创收提高到45.68万。

公司的研发人员人均薪酬最高,且高于行业平均水平,销售人员的人均薪酬其次。

在财务表现上,奇安信有以下财务特点:

1、收入变动呈季节性,Q1-Q4,第4季度收入最高,单季度可为公司贡献50%以上的收入,因费用均匀发生,所以收入变动趋势和期间费用率的变动趋势是反向变动;

2、应收账款是占比最高的一项资产,规模13亿,占比为18%,同样主要是做政企客户的启明星辰的应收账款占比达30%左右,这主要是跟二者的销售方式不同有关,启明星辰是以直销为主,渠道销售为辅,而奇安信的渠道销售占比更高,会较直销方式回笼资金快。而且启明星辰存在完工百分比法确认的情况,而奇安信则多是验收确认制,前者的合同实施周期较长。

其次是商誉规模12亿,占比17%,商誉的主要构成是网神股份、网康科技,网神股份是公司于2014年收购而来,IPO申报期间对奇安信的收入贡献度从2017年的66%提高至89%,以及办公楼构成的在建工程10亿,占比13%。

3、类似药企,有着高研发+高销售费用的财务特点,高研发是行业特性,渠道销售是网安企业必争之地,目前公司正处于快速成长期,需要一定的投入保证品牌的推广,销售费用投入也较高;

4、公司的经营性现金流连续几年为负数,在投资活动支出较多的情况下,公司的资金筹措选择用吸收投资的方式进行,至今账上无金融负债。

02

战略性亏损

奇安信是2014年成立的,较深信服、启明星辰、绿盟科技等其他几家老牌厂商来说,属于后起之秀。

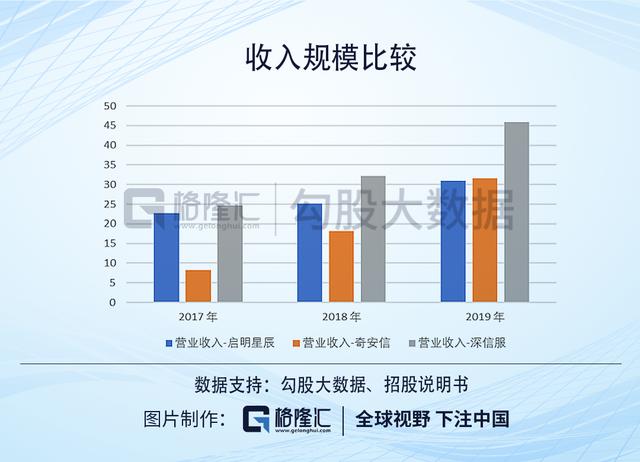

虽然成立晚,奇安信近3年的营收增长却是很突出,与深信服、启明星辰2019年的收入规模PK,各位依次是32亿、46亿、31亿的规模,与启明星辰很接近,与深信服也就落后1年的距离。

近3年奇安信的收入复合增长率为57%。业务在快速发展,但公司的利润却是连年亏损,各年分别亏损7亿、9.5亿、5.5亿。而同等收入规模的启明星辰却是盈利。

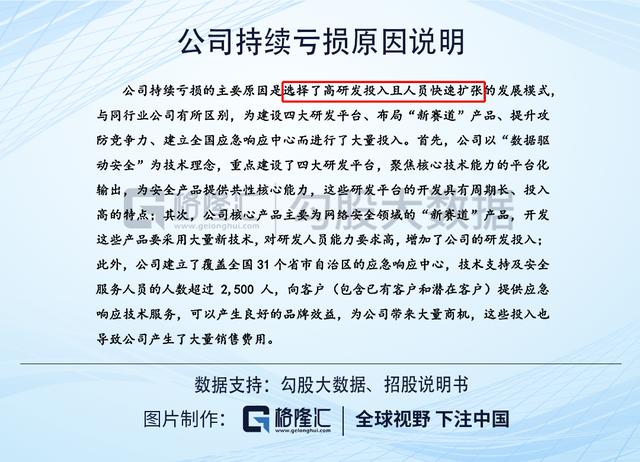

为什么反差这么大呢?据招股说明书披露,公司的亏损主要是因为选择了高研发投入且快速扩张的发展模式,建设四大研发平台和营销体系、布局"新赛道"产品,公司增加了研发投入,而且公司建立了覆盖全国的应急响应中心,为建立较好的品牌效益,配备大量应急技术支持及安全服务人员,投入产生了大量销售费用。

奇安信有着类似药企一样"高研发+高销售"的财务特点。网络安全产品研发周期长、投入高,需要保持高研发投入是行业特性,同时,公司以渠道销售为主,在政企等ToB市场中,品牌的影响力在很大程度上影响推广,因为360品牌的终止授权,奇安信自有品牌和营销体系建设在较高的销售投入中也有体现,销售费用投入也较高。

公司的研发投入力度有多高呢?2019年研发投入是10.47亿,全部费用化了,启明星辰是6亿,87%的费用化,深信服投入11.4亿,全部费用化,但从研发投入比来看,奇安信几乎5成的收入都拿去研发了。投入力度最大,这对于看重技术投入,以技术驱动产品体系扩充的行业来说,是项战略性投入。

奇安信的销售费用投入力度也是最高的,平均4成的收入都拿去销售投入。由上文可知,公司的技术支持人员的大量增加是为了通过建设技术支持体系来拓展渠道业务。

除了利润亏损,公司的经营性现金流也是连续为负。由下图可知,公司营运资本中的购买商品、接受劳务支付的现金,以及为职工支付的现金增幅很高。

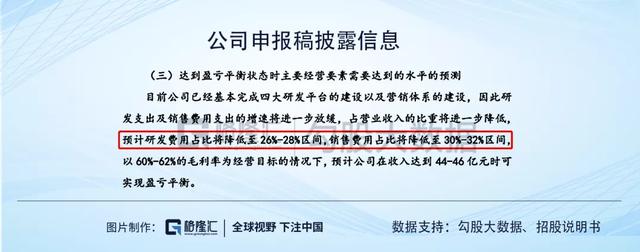

根据公司申报稿披露信息,未来几年仍然可能保持较高的投入,不盈利的状态可能还会继续存在。

但公司的上述亏损是战略性亏损,都是公司在品牌知名度和产品体系方面的投入,只要公司研发费用率只要降低至26%-28%,销售费用率降低至30%-32%,就能实现盈亏平衡。

03

结束语

网安行业是个不错的行业,加上5G落地,下游物联网、人工智能等拓展应用,云安全、物联网安全、工业互联网安全等市场的应用空间也将加大,今年是等保2.0的发布,对网安行业起到加速作用,作为后起之秀,奇安信最大的硬伤也许就是盈利时间的不确定。

3490

3490

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言