关注上方↑↑ 逐鹿精选层 , 和百万合格投资者一起,逐鹿精选层!

2020年6月23日,新三板挂牌委召开2020年第9次审议会议,富士达的精选层挂牌申请获通过。富士达的精选层挂牌申请从5月28日获受理到过会,用时仅27天,期间经过1次问询,是陕西省第一家精选层过会的公司。

2020年6月30日,富士达精选层公开发行申请获证监会核准。

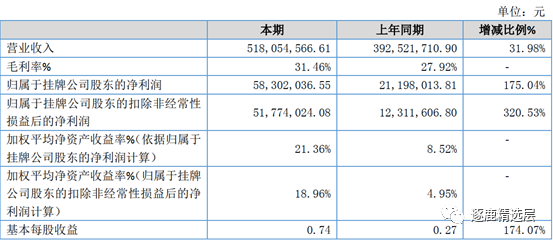

2019年,富士达实现营收5.18亿元,同比增长31.98%;扣非净利润5177万元,同比增长320.53%。

/01/

从无到有,

深耕射频连接器

富士达(835640.OC)的主营业务为射频同轴连接器、射频同轴电缆组件、射频电缆等产品的研发、生产和销售,产品广泛应用于通信和防务市场,民用、军用和国际市场。公司核心技术均为公司自主研发的成果,具有完全的自主知识产权。

追溯过往,射频连接器生产在国际上肇始于二战时期。

至于我国,到70年代才开始专业化生产射频连接器。不过虽然起步晚,但是发展迅速。到1998年,我国已有600多个专业厂家生产射频连接器。

也正是在1998年,富士达成立。初创时期满是辛酸泪,一片惨兮兮。

富士达是由郭建雄等5人创立的,初创地为租来的一间普通民房,连租金2万元都是郭建雄等人借来的,真的是白手起家。

自创始起,富士达便把目标指向专业射频连接器生产,从无到有、由小到大,在强手如林的电连接器行业异军突起,迅速发展成为行业的龙头企业。

富士达于2002年完成股份制改造,于2013年与中航光电科技股份有限公司达成战略合作,成为中国航空工业集团公司成员单位之一,并由“西安富士达科技股份有限公司”更名为“中航富士达科技股份有限公司”。

目前,公司是国内唯一一家取得航天五院认证的低损耗稳相电缆供应商,作为航天互连产品国产化配套的主力供应商,为卫星通讯、载人航天、外太空探测等领域提供配套。

同时,富士达还拥有国内先进水平射频同轴连接器核心技术 14 项、射频电缆组件核心技术 10 项;主导制修订IEC国际标准 12 个,制修订国家标准9 个、参与制修订国家军用标准 19 个,通信行业标准 2个;申请获得国家技术专利 32 项、拥有非专利技术 41 项;获得国家级和省级技术成果 20 项。

从市场角度来看,富士达也是前途璀璨的。

根据中国电子元件行业协会信息中心数据,2019年中国射频同轴连接器市场规模达到100亿元,到2024年将达到150亿元,2018-2025年年均增长率约为 7.2%。

/02/

一季度营收净利双降,

应收账款金额较大

业绩方面,富士达2017-2019年分别实现营业收入4.15亿、3.93亿、5.18亿,分别实现归母净利润967.76万、2119.80万、5830.20万,毛利率分别为23.70%、27.93%、31.46%。

(图源 富士达2019年年报 逐鹿精选层整理)

但受新冠疫情影响,2020年1-3月公司订单额为1.44 亿,较上年同期下降19.70%,实现收入9164.28万,较上年同期下降 23.66%,毛利率大幅下降至19.21%,归母净利润下降到仅仅只有98.23万,扣非净利润更是亏损110.76万。

(图源 东方财富choice 逐鹿精选层整理)

那么,新冠疫情是否会持续对富士达的业务造成不良影响?

对此公司表示,公司已于3月初全面复工复产,目前国内疫情已经得到有效控制,公司生产经营活动趋于正常。

在问询函回复中,富士达也进一步说明,目前公司订单饱和,截至5月31日,已签署尚未履行完毕的订单金额超过1.5亿元,较2019年末增长50%以上。

情况似乎正一步步好转。

不过,若新冠疫情在世界范围内长时间不能得到有效控制而引起经济大幅放缓甚至衰退,则将对包括电子通信行业在内的诸多行业产生不利影响,进而影响我国通信行业的出口业务,连环的“多米诺效应”最终可能对公司业绩产生不利影响,所以还是要保持警惕。

同时,2017-2019年富士达应收账款净额分别为1.88亿、2.02亿、 2.21亿,占期末流动资产的比例分别为 48.56%、 48.30%、44.30%,其中账龄一年以内的应收账款余额历年占比均在 93%以上。

由此可知,公司应收账款总额较大,占资产比重较高。若公司主要客户信用状况发生重大不利变化,一旦发生大额坏账,将对公司生产经营和资金流转造成不利影响。

/03/

华为是第一大客户

富士达隶属于电子元件制造业,订单主要来源于通信设备制造厂商,以及航天、航空、电子、国防等军工企业及科研院所。

根据公开资料显示,从2017-2019年,以及最新公布的2020年第一季度,华为及其下属公司为公司第一大客户。

众所周知中美贸易摩擦的环境下,华为多次受到美国的不公正对待,那么这会不会对富士达的业务产生不可预知的风险?

审议会对此也颇为关注,并就其与华为合作事项提出问询:公司与华为公司的合作模式、公司与华为公司之间合同的签订方式、公司与华为公司的合作持续性和稳定性、华为与美国的纠纷对公司的后续销售是否有影响等。

富士达针对这些问题一一进行了回复。总的来说,自1999 年起,富士达便与华为建立合作关系,至今已连续合作了 20 余年。截至问询函回复之日,公司与华为共同申请了2项实用新型专利。双方合作较为稳定,合作的基础是建立在产品质量、价格等综合条件的前提下。

至于华为与美国的纠纷对富士达的销售是否会有影响。2020年 5 月,美国商务部升级了对华为的芯片管制。此种行为在一定程度上限制了华为的海思芯片设计和生产供应,对华为的消费品业务有一定程度的影响,但对与富士达业务更为相关的华为运营商业务影响较小。

不过,富士达的客户集中度较高也是一个问题。

根据富士达的公开发行说明书,报告期各期发行人对前五大客户的销售金额占当期营业收入的比重分别为 73.84%、75.03%和79.12%,主要为华为、RFS等全球知名通信设备厂商以及中国航天科技集团、中国电子科技集团等国内军工集团下属企业或科研院所等,客户集中度较高,可能带来风险。

审议会据此也进行了问询,要求补充若该等集团/公司客户竞争能力下降,或降低从本公司的采购份额,将对公司生产经营产生不利影响。

富士达在进行综合评估之后,回复道,从整体来看,公司与同行业上市公司经营模式无显著差异,合作也较为稳定,不存在重大风险。

/04/

5G布局,远不止说说而已

随着 5G时代的到来,对无线传输和覆盖提出了更高的要求。

未来的射频连接器和天线等产品,将更加趋向于小型化、多通道集成化、高频率高精度、高可靠、大功率等特点。

公司也重点针对这些方向投入研发资金,研发团队已经在相关产品上完成大量技术及工艺储备。

作为一家5G 新基建配套射频连接器核心供应商及重点防务配套企业,富士达打破了我国高端射频连接器长期以来依赖进口的局面,在关键元器件国产化方面做出了突出贡献。

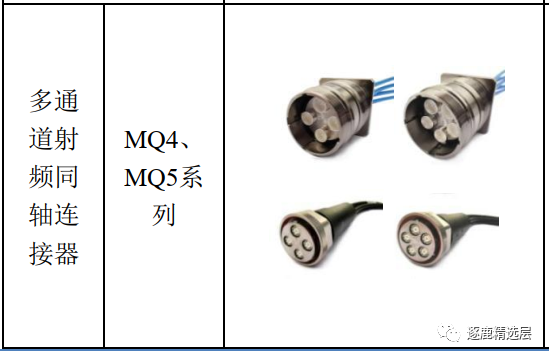

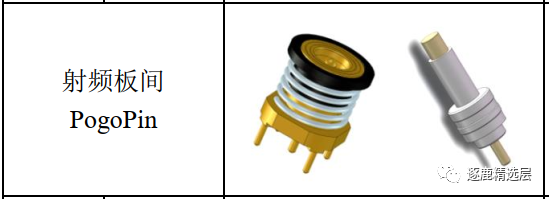

目前,公司 5G 技术储备相关的产品包括:多通道射频连接器:MQ4、 MQ5 系列产品,低成本板间互联技术,PogoPin射频连接器。

(图源 富士达公开发行说明书 逐鹿精选层整理)

富士达主导制定了多通道射频连接器 MQ4、MQ5的IEC国际标准,其中MQ4已通过CDV(投票用委员会草案),根据规则,将于今年下半年或明年上半年成为正式的IEC国际标准。2019年,NGMN 联盟(下一代移动通信网络联盟)推荐 MQ4、MQ5 系列作为早期 5G 部署的行业射频接口标准。

而公司基于板间互联设计技术所开发的 PogoPin系列产品于 2018 年在国内形成了批量生产和供货能力,目前 PogoPin 研制、生产的能力居于行业前列。

由此可见,富士达的5G布局,不是简单说说而已,而是真金白银投入之后,持续有产出的。

整体来看,富士达是一家十分不错的企业。

对于富士达来说,此次精选层过会确实值得欣喜,但更重要的是如何借助精选层这个资本平台的优势强化企业实力。毕竟富士达心怀大志向,立志做一流的企业,目标是 “创国货第一品牌,与国际名牌一比高低”。

这么看来,在接下来的发展道路上,公司还需持续深耕、继续求索。

编辑:马静雯 w987139618

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但逐鹿精选层及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

分享朋友圈,点击“在看”,你的票还能涨!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言