编辑 | Cowboy

校对 | 李明

来源 | 牛角财经

目的 | 量化策略 | “卡尔曼滤波器算法”能否替代传统均线算法,值得一看!(附代码)

速览:

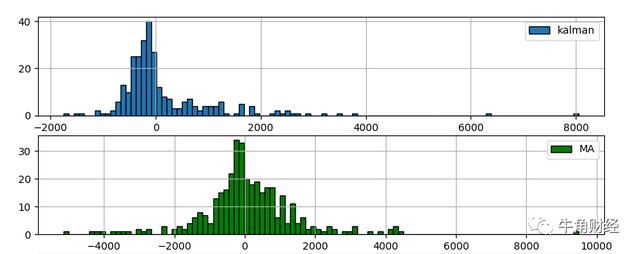

本文将分享卡尔曼滤波器在量化策略中的应用,用简单的交叉做多模型检验其效果,并与传统的均线对比其优劣。文章不赘述卡尔曼滤波器的具体推导过程,我们直接利用Python调用pykalman包即可实现卡尔曼滤波算法。

卡尔曼滤波

卡尔曼滤波(Kalman filtering)一种利用线性系统状态方程,通过系统输入输出观测数据,对系统状态进行最优估计的算法。由于观测数据中包括系统中的噪声和干扰的影响,所以最优估计也可看作是滤波过程。

数据滤波是去除噪声还原真实数据的一种数据处理技术,Kalman滤波在测量方差已知的情况下能够从一系列存在测量噪声的数据中,估计动态系统的状态。由于它便于计算机编程实现,并能够对现场采集的数据进行实时的更新和处理,Kalman滤波是目前应用最为广泛的滤波方法,在通信,导航,制导与控制等多领域得到了较好的应用。

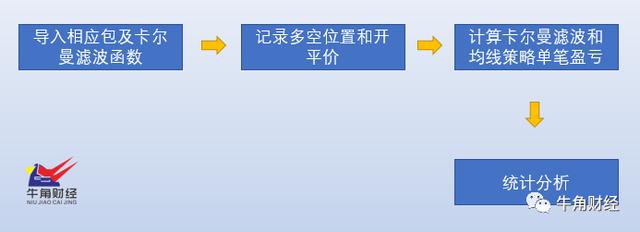

1.导入相应包及卡尔曼滤波函数

导入pandas、matplotlib、pykalman

KalmanFilter 参数详解:

1.n_dim_obs,#观察空间维度

2.initial_state_mean, #初始状态分布的均值

3.initial_state_covariance,#初始状态分布的协方差

4.observation_covariance,#t+1时刻的观测协方差

代码:

import pandas as pdfrom pykalman import KalmanFilterimport matplotlib.pyplot as pltdef kalman(data,n_dim_obs=1,in_state_mean=3650,in_state_covar=20,obs_covar=10):kf = KalmanFilter(n_dim_obs=n_dim_obs,#观察空间维度initial_state_mean=in_state_mean, #初始状态分布的均值initial_ 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1143

1143

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言