ARIMA模型即差分自回归移动平均模型,它是在AR、MA、ARMA模型的基础上,基于数据的平稳性构建的差分时间序列,ARIMA模型包含AR、MA、ARMA模型,所以学会操作ARIMA模型,也就相当于学会了AR、MA、ARMA模型。ARIMA(p,d,q)中,AR是"自回归",p为自回归项数;I为差分,d为使之成为平稳序列所做的差分次数(阶数);MA为"滑动平均",q为滑动平均项数。

1

数据及平稳性检验

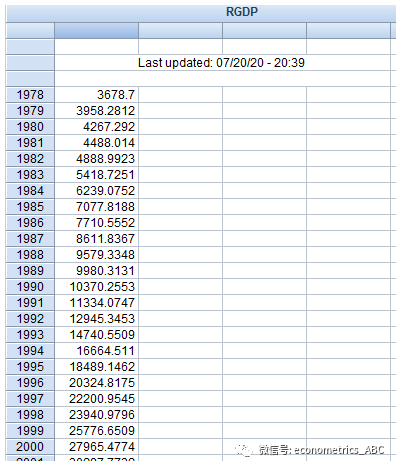

对2019年6月19日-2020年6月19日格力电器股票的开盘价序列进行分析,数据如下:

然后进行平稳性检验,具体操作过程参见本公众号文章

《

Eviews中时间序列的平稳性、协整检验操作(一):ADF单位根检验》

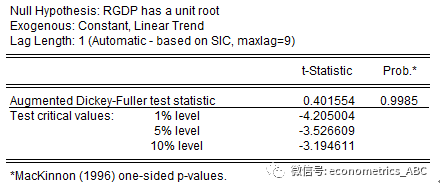

ADF检验结果如下:

如图所示,NullHypothesis表示原假设是:rgdp序列具有一个单位根,即rgdp原序列为一个非平稳序列。ADF检验值为0.401554,对应p值=0.

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言