外币评估是财务月结的重头戏,是期末根据外汇市场的实际汇率对企业的资产负债作重估。对外币重估的目的是为了期末出具企业报表时点,反映出企业实际的资产负债情况。本文将根据实施过的大型跨国集团公司的财务核算及管理会计需求,结合SAP外币评估的功能来进行说明。

Part1准则研读

外币评估是财务月结的重头戏,是期末根据外汇市场的实际汇率对企业的资产负债作重估。对外币重估的目的是为了期末出具企业报表时点,反映出企业实际的资产负债情况。

《会计会计准则第19号——外币折算》第一十条规定,企业在资产负债表日,应当按照下列规定对外币货币性项目和外币非货币性项目进行会计处理:

(一)外币货币性项目,采用资产负债表日即期汇率折算。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入当期损益。

根据应用指南,货币性项目,是指企业持有的货币资金和将以固定或可确定的金额收取的资产或者偿付的负债。货币性项目分为货币性资产和货币性负债。货币性资产包括库存现金、银行存款、应收账款、其他应收款、长期应收款等;货币性负债包括短期借款、应付账款、其他应付款、长期借款、应付债券、长期应付款等。

(二)外币非货币性项目

以公允价值计量的外币非货币性项目,如交易性金融资产(股票、基金等),采用公允价值确定日的即期汇率折算,折算后的记账本位币金额与原记账本位币金额的差额,作为公允价值变动(含汇率变动)处理,计入当期损益。

对于以公允价值计量的外币非货币性项目,《企业会计准则第30号——财务报表列报》应用指南第五条第二款,综合收益的列报:根据《企业会计准则第 22 号——金融工具确认和计量》,可供出售金融资产公允价值变动形成的利得或损失,除减值损失和外币货币性金融资产形成的汇兑差额外,应当直接计入所有者权益(其他综合收益)。

业务场景一:多准则下汇兑损益需记入不同报表项

外币评估在实际运用中,如果出现不同准则下对汇兑损益计入的报表项上存在差异,则在系统配置上可以如何应对呢?

【业务场景】

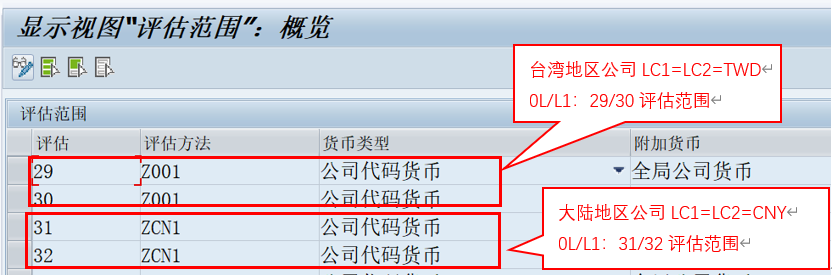

以中国大陆地区和台湾地区的公司为例:

大陆地区公司A,根据Local准则,汇兑损益需记入利润表的财务费用报表项。

台湾地区公司B,根据Local准则,汇兑损益需记入利润表的营业外收支报表项。

【解决方案一】

在系统配置上,在不同评估范围下,配置相同的汇兑损益科目。外币评估后记入相同的科目,但是在报表上根据不同Local准则匹配到不同报表项。

【解决方案二】

在系统配置上,在不同评估范围下,配置不同的汇兑损益科目,从而可以记入不同报表项。

【系统配置说明】

1、 定义评估范围

为大陆地区公司A,设立0L和L1账套下的评估范围,对应为31、32;

为台湾地区公司B,设立0L和L1账套下的评估范围,对应为29、30;

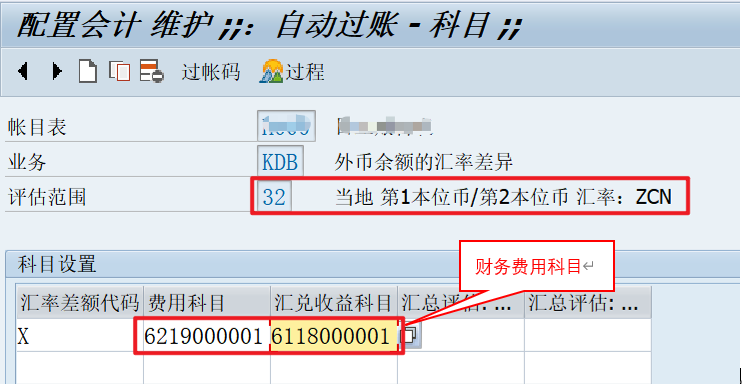

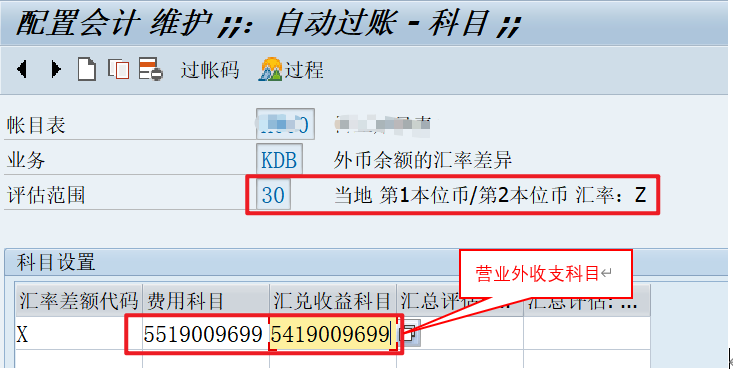

2、 定义外币评估自动记账规则

自动记账规则分别针对两类外币评估业务进行配置。

KDB是用于对总账余额外币评估的科目配置

KDF是用于对未清项外币评估的科目配置。

中国大陆地区公司A,在KDB和KDF配置中,32评估范围下(Local账套),设置记入“财务费用“的科目。

中国台湾地区公司B,在KDB和KDF配置中,30评估范围下(Local账套),设置记入“营业外收支“的科目。

以KDB配置为例:

业务场景二:本位币1和本位币2不一致

外币评估在实际运用中,如果出现本位币1和本位币2不一致的情况,则应如何进行外币评估呢?在系统配置上应如何应对呢?

【业务场景】

C公司是设立在中国大陆地区的一家公司,其母公司在美国,需要按照人民币和美元出具法定报表,因此在系统中C公司本位币1设定为CNY,本位币2设定为USD。如果存在日元的业务,月末需要进行外币评估操作。

【解决方案】

本位币1≠本位币2,那么我们需要采取两步法进行评估。

1、 按照本位币1的金额进行评估,产生的外币评估过凭证对本位币2不会产生影响。

系统产生的外币评估效果如下:

按照本位币1的金额进行评估,产生的外币评估过凭证对本位币2不会产生影响。

系统产生的外币评估效果如下:

【系统配置说明】

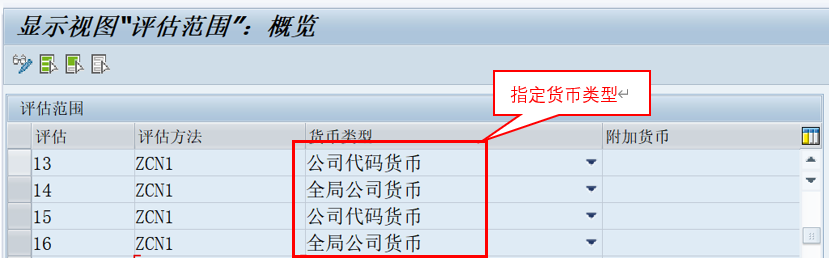

在评估范围中指定评估的货币类型。

按照账套、货币类型和评估方法的组合,设置下记评估范围,

评估范围13:对应IFRS准则,货币类型=本位币1 ,评估方法=ZCN1;

评估范围14:对应IFRS准则,货币类型=本位币2 ,评估方法=ZCN1。

评估范围15:对应Local准则,货币类型=本位币1 ,评估方法=ZCN1;

评估范围16:对应Local准则,货币类型=本位币2 ,评估方法=ZCN1。

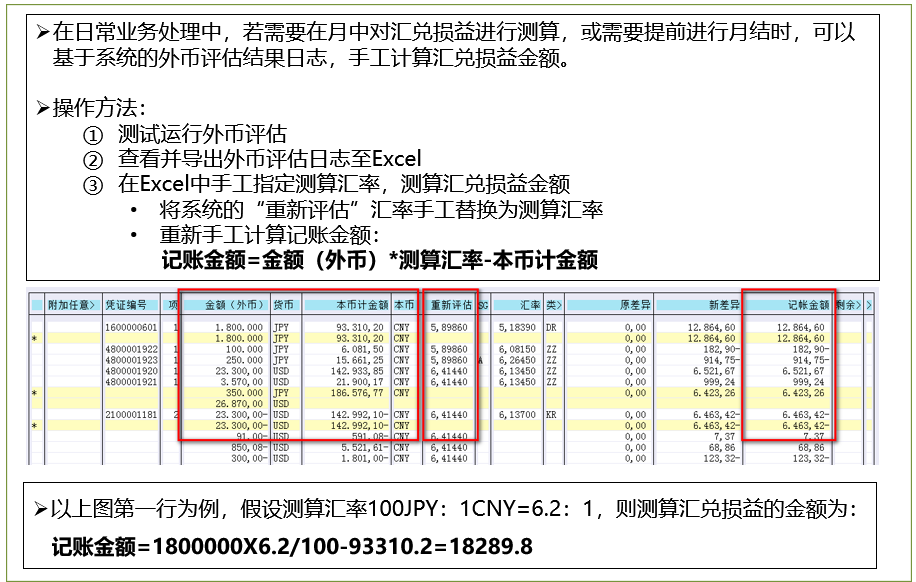

业务场景三:如何在月中进行测算外币评估

外币评估在实际运用中,由于汇率波动较大或提前月结,如果期望测算外币评估,提前测算本月的汇兑损益,则应如何进行测算呢?

【业务场景】

由于本月汇率波动较大,公司A期望月中测算本月汇兑损益金额,并希望可以了解估算对资产负债表以及利润表的影响。

【解决方案】

ECC和S4版本由于外币评估功能上存在差异,故针对不同版本系统,测算方法不同。

1、 ECC6.0版本

ECC6.0 EHP6版本中,并没有S4外币评估里的“模拟分类账”功能,故可以基于系统的外币评估结果日志,手工计算汇兑损益金额。

由于是系统外的测算,所以操作比较繁琐,仅能预估财务费用的总额,无法比较方便模拟对资产负债表以及利润表各报表项的整体影响程度。

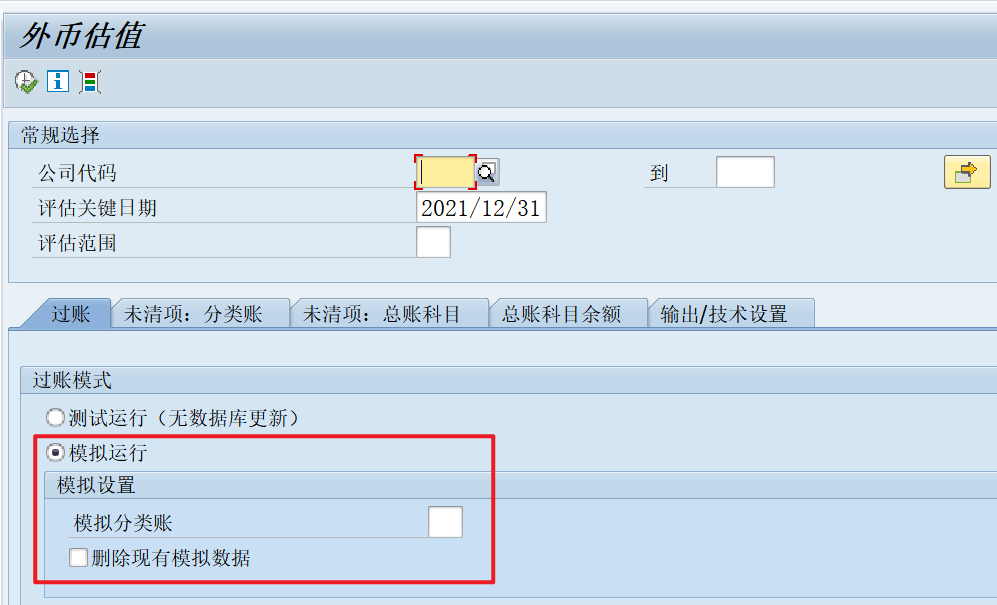

2、 S4 2020版本

FAGL_FCV外币评估存在“模拟分类账”功能,“模拟分类账”是主导/非主导分类账的拓展分类账,可以存储模拟运行的结果,故可借此功能进行外币评估的测算,并通过模拟分类账查看相关的报表。

模拟运行后,会在模拟分类账下产生外币评估的明细清单,并在模拟分类账下产生凭证。

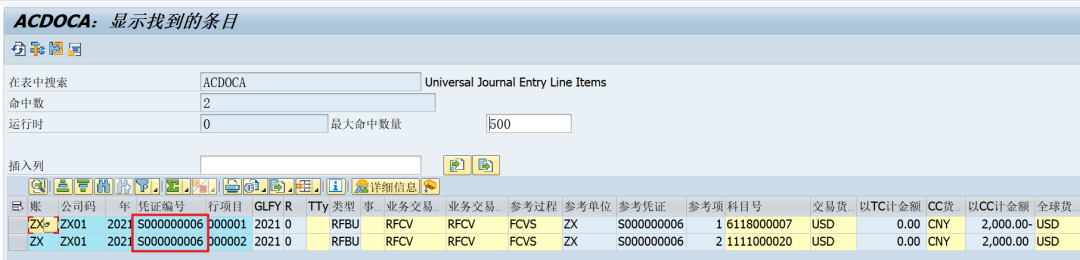

通过运行T-Code:GD22可以查看模拟分类账下产生的凭证。

该凭证数据会存储在ACDOCA表中以及视图FAGLFLEXT中。

另外由于模拟分类账产生的凭证存在表ACDOCA和视图FAGLFLEXT中,故如想测算汇兑损益对相关报表项的影响也是十分方便,通过选择模拟分类账查看相关科目余额表及法定报表。

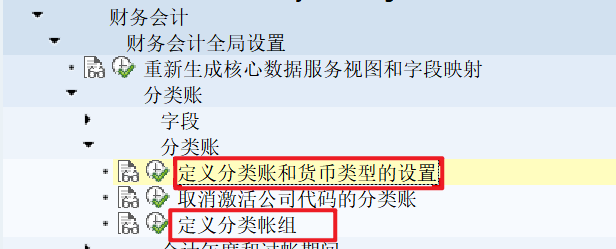

【系统配置说明】

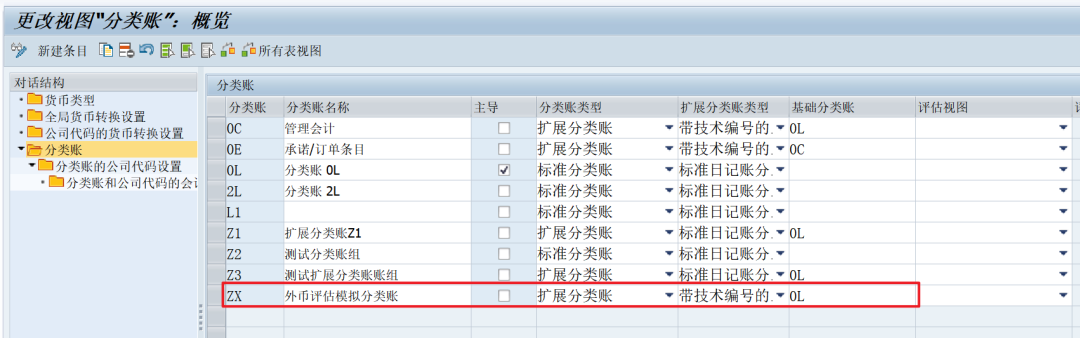

设置模拟分类账

分类账类型:扩展分类账

拓展分类账类型:带技术编号的行项目/可删除

基础分类账:0L

业务场景四:需按照客制化字段或其他字段维度进行外币评估

【业务场景】

场景1:如果一家公司启用了附加客户,附加供应商等客制化字段,存在外币业务的情况下,月末用户在查看账龄明细或者未清明细报表也希望将外币评估后的金额还原到明细行上。同时也希望在进行总账科目查询时,外币评估调整科目上也可以带上附加客户、附加供应商信息。

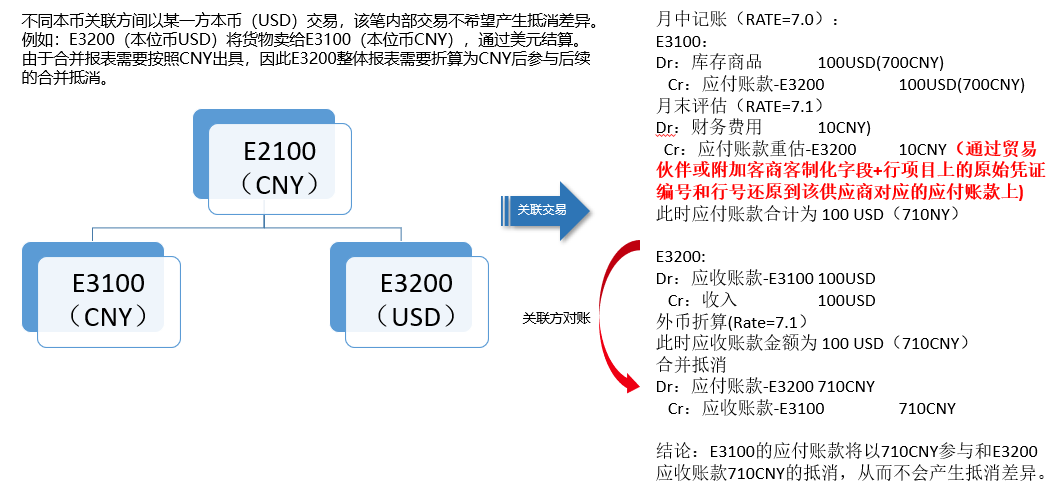

场景2:合并对账以及合并抵消下,不希望由汇兑损益导致抵消差异。

针对上述场景,可以根据各家公司的需求以及系统设定追加SAP标准字段或者客制化字段到外币评估行上来满足需求。

【解决方案】

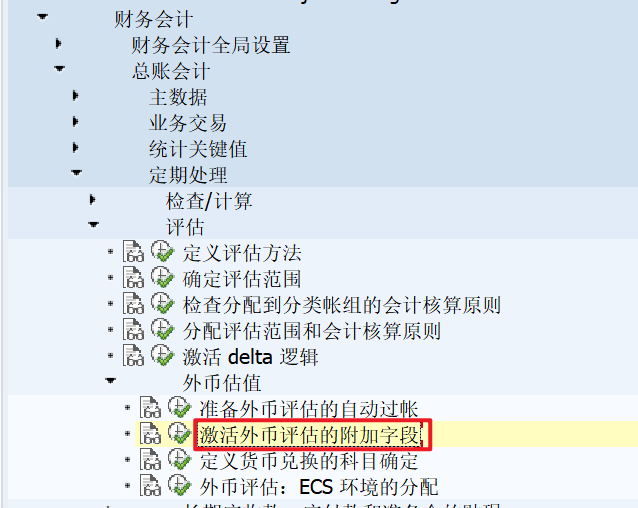

1、 S4 1909版本

配置上存在“激活外币评估的附加字段”(FINS_FCT_GL_BAL_VAL),客制化字段会在此体现,可根据业务要求勾选外币评估的维度。

2、 ECC6.0 EHP6版本

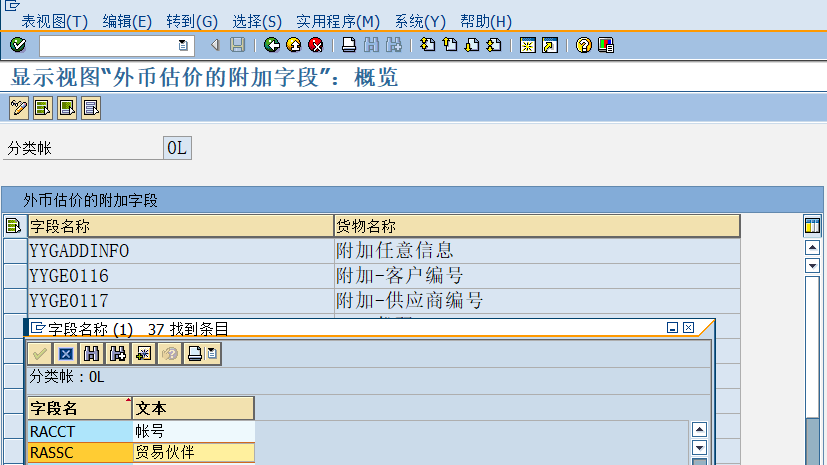

ECC6.0版本的配置中不存在“激活外币评估的附加字段”的配置,如需按照客制化字段进行外币评估,可在视图“V_FAGL_FCBAL外币估价的附加字段”中可根据业务要求配置外币评估的维度。

1462

1462

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言