1,何为外币评估?

再学习SAP 外币评估配置之前,先了解什么是外币评估,为什么要做外币评估,外币评估这个动作什么时候做?

在会计期末,企业往往会有以外币记的余额,如应付账款(国外)、应收账款(国外),银行存款(国外)等,而企业出具的财务报表,货币必须统一;因此,月底需要将这些以外币记的余额基于月末汇率重新评估外币业务重新调整本位币金额。

在实际业务中,我们会在月初维护一个日常汇率(M类型汇率-取得是当月第一天的汇率)。当月发生的每笔外币相关的业务都按照该日常汇率或者即时汇率记账。然后在当月月结时,我们再到系统维护一个期末汇率(C类型汇率-取得是当月最后一天的汇率)。

在月末,需要按照月末汇率对外币的余额或者未清项进行重估,即Revaluation,在进行月结运行外币评估时会产生差额,日常汇率和期末汇率之间一般会有差异,这部分差额就是我们常说的汇兑损益。系统会将该部分汇兑损益调整到对应的科目。

2,SAP中外币评估的方法

在国内企业可以具体为以下两种评估方法:

2.1、累计外币余额重估论:

企业持有货币资金(外币类的现金或银行存款类科目),对于这类资金科目,应该针对其累计的外币余额进行重估。

汇兑损益 = 累计外币余额 * 月末汇率 - 本位币余额

举个例子,如下图:JPY资金类计算出对应汇率=41893(原币累计余额)*4.6311/100(月末汇率)-743147.89(本位币余额)=-741207.7833

上面的例子月末重估后形成的凭证如下:

Dr:财务费用-汇兑损益 JPY 0 CNY -741207.783

Cr:银行存款-美元 JPY 0 CNY -741207.783

Dr:银行存款-美元 USD 0 CNY 48579.93

Cr:财务费用-汇兑损益 USD 0 CNY 48579.93

货币资金类的月末评估结果相当于“既成事实”,成为“已实现的汇兑损益”,因此该凭证在下月初不应冲回。

2.2、未清项发生额重估论:

将已经计入在账的金额对应收取的资产或偿付的负债,比如以外币记账的应收账款、应付账款等往来账或者其他启用了未清项管理的总账科目等。对于这类科目,应针对这些科目其未清项发生金额(注意不是累计金额)进行重估。

汇兑损益 = ∑( 每笔未清项外币分录金额 * 月末汇率 - 未清项的本位币金额 )

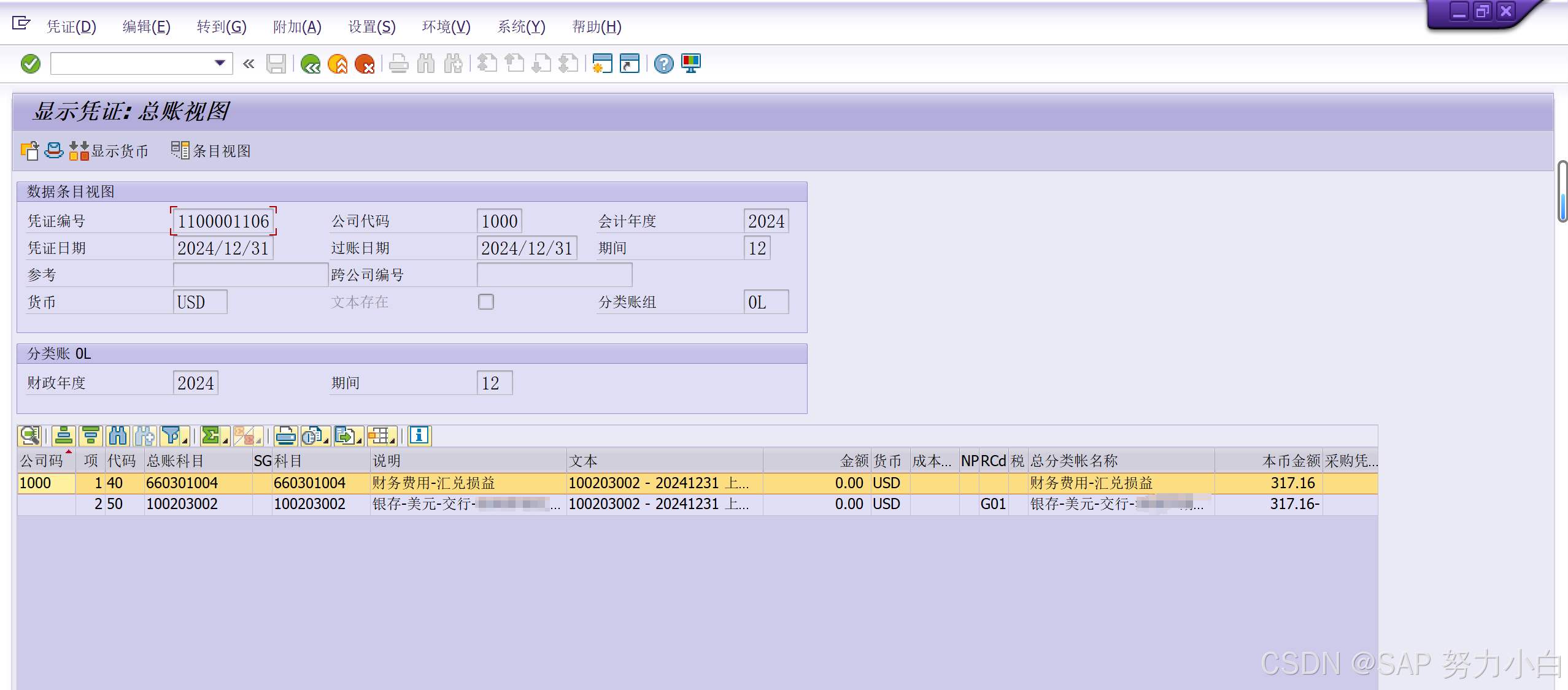

举个例子,如下图:该笔发生额计算出对应汇兑=-159759.60(未清项外币金额)*7.1698(月末汇率)-(-1148336.00)(未清项本位币余额)=2891.62

上面的例子月末外币重估后形成的凭证如下:

Dr:应付账款-汇兑调整 USD 0 CNY 2891.62

Cr:财务费用-汇兑损益 USD 0 CNY 2891.62

未清项的月末评估是企业对外部往来单位之间的债权、债务的评估。在债权、债务被清理之前不算是“既定事实”,应称之为“未实现的汇兑损益”,因此该凭证在下月初应冲回。而在清账时才能确定是已实现的汇兑损益。

3,外币评估配置点

外币评估配置点有一下三点:

- 定义评估方法-OB59

- 定义评估范围

- 定义自动记账规则-OBA1

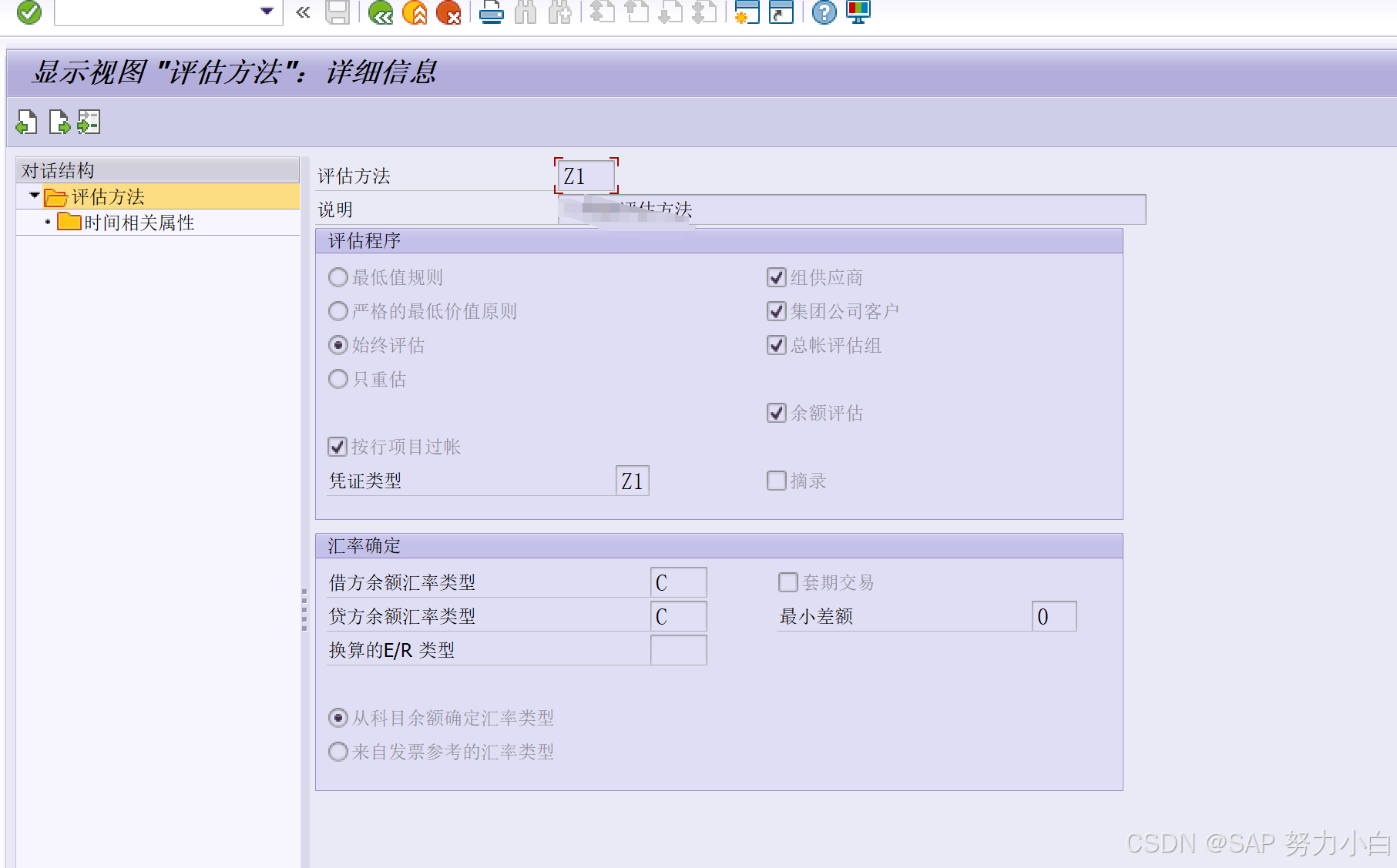

3.1 定义评估方法

包含外币评估时需要的汇率类型、生成的评估凭证类型、评估启用场景控制等。

路径:IMG >财务会计(新)>总帐会计核算(新)>定期处理 >评估 > 定义评估方法

始终评估:指的是不管期末汇率与业务发生时使用的汇率孰高孰低,都是要参与外币评估的。

最低值规则:只有评估金额小于评估前本币金额,即出现评估损失时才评估;

严格的最低价值原则:新的评估损失大于上一次的评估损失时,才执行评估;

只重估:只有评估金额大于评估前的本币金额,即出现评估收益时才执行评估;

按行项目过账:为每个末清项都单独过账评估,如果不想产生大量凭证,则不勾;

凭证类型:决定外币评估生成的会计凭证属于那种类型。此处为外币评估设置凭证类型:Z1,单独的凭证类型可区分哪些凭证是进行外币评估产生的。

汇率确定:采用月底汇率类型C,另外常用于记账的汇率类型M,二者都在OB08中一维护即可。

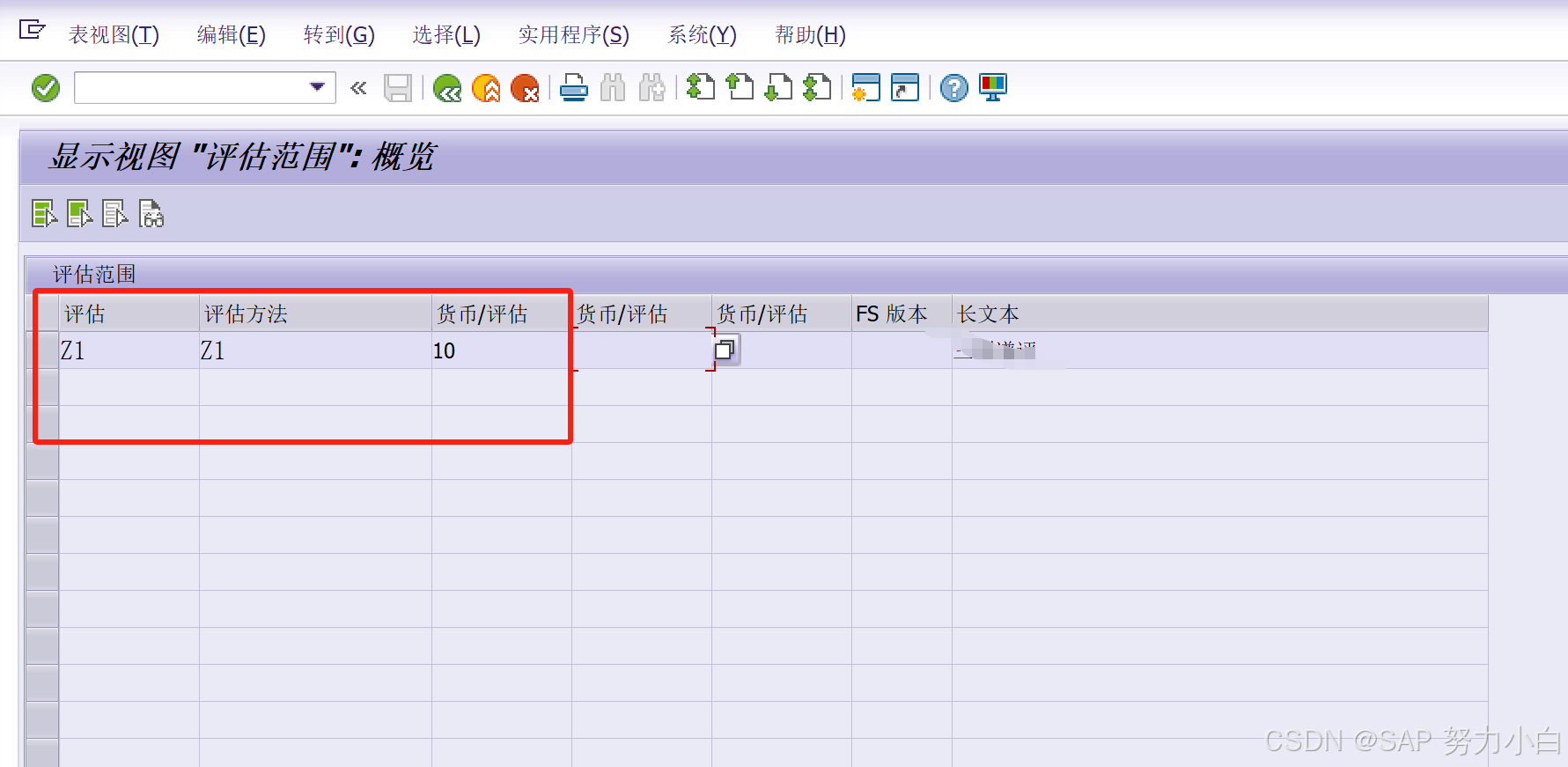

3.2 定义评估范围

评估范围是评估方法、货币类型等几个变量的组合。明确需要对一个或多个货币类型进行外币评估。

用户在FAGL_FCV中执行外币评估时,需要选择评估范围。

路径:IMG >财务会计(新)>总帐会计核算(新)>定期处理 >评估 >确定评估范围

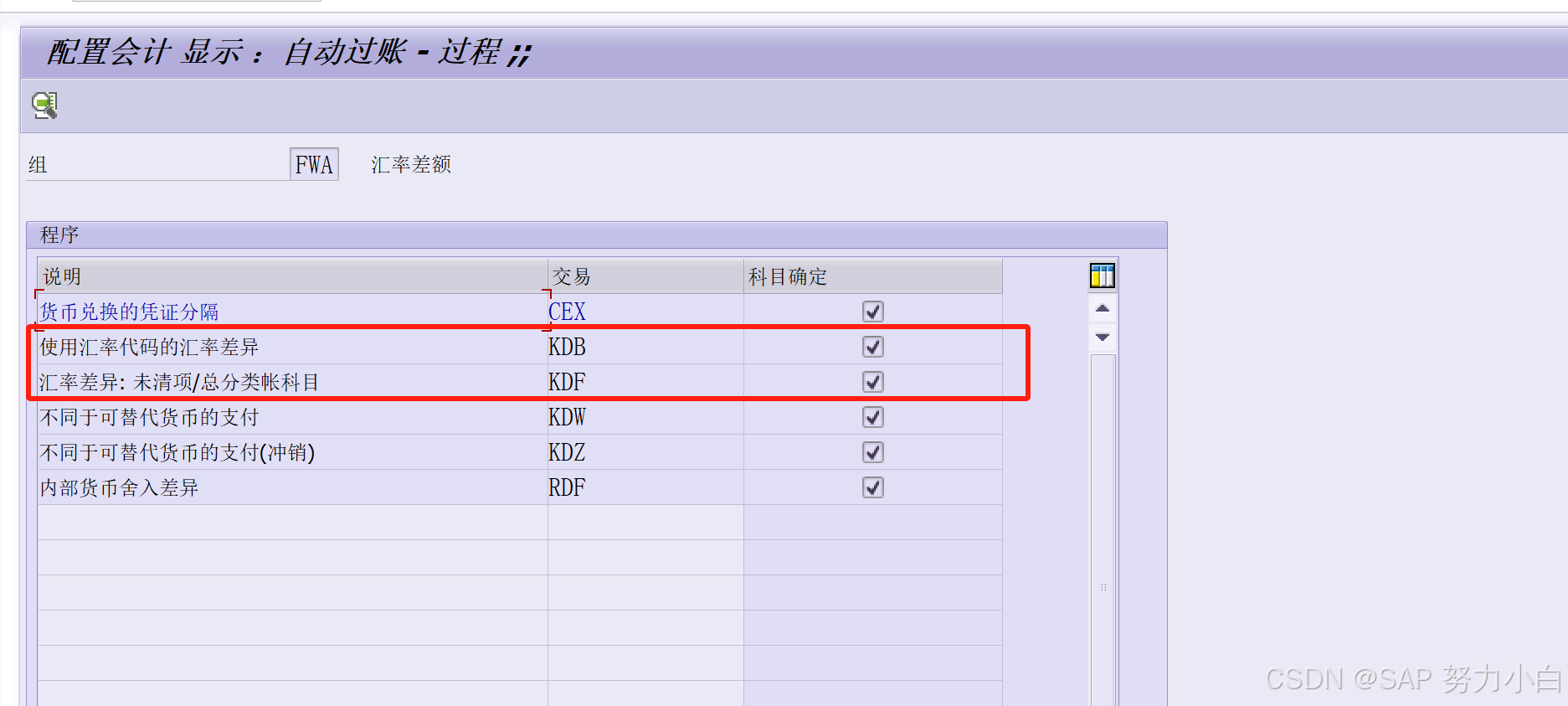

3.3 定义自动记账规则-OBA1

自动记账规则分别针对之前讲的两类评估业务进行配置,分别是:

KDB用于货币资金类业务的科目配置;

KDF用于未清项业务的科目配置,包括应收、应付、未清项管理科目。

事务代码:OBA1

配置路径:IMG→财务会计(新)→总帐会计核算→定期处理→评估→外币估值→准备外币评估的自动过帐

3.1.1 KDB -- 外币余额科目 (非未清项管理科目)

事务KDB用于设置没有启用未清项管理(比如货币资金类科目)的评估产生的汇兑损益科目和实现汇兑损益科目。(进入财务费用-汇兑损益)

费用科目,设置的是清账时实现汇兑损益的记账科目(借方);

汇兑收益科目,设置的是清账时实现汇兑损益的记账科目(贷方);

汇总评估费用,设置的是执行外币评估时,评估汇兑损益的记账科目(借方);

汇总评估收入,设置的是执行外币评估时,评估汇兑损益的记账科目(贷方)。

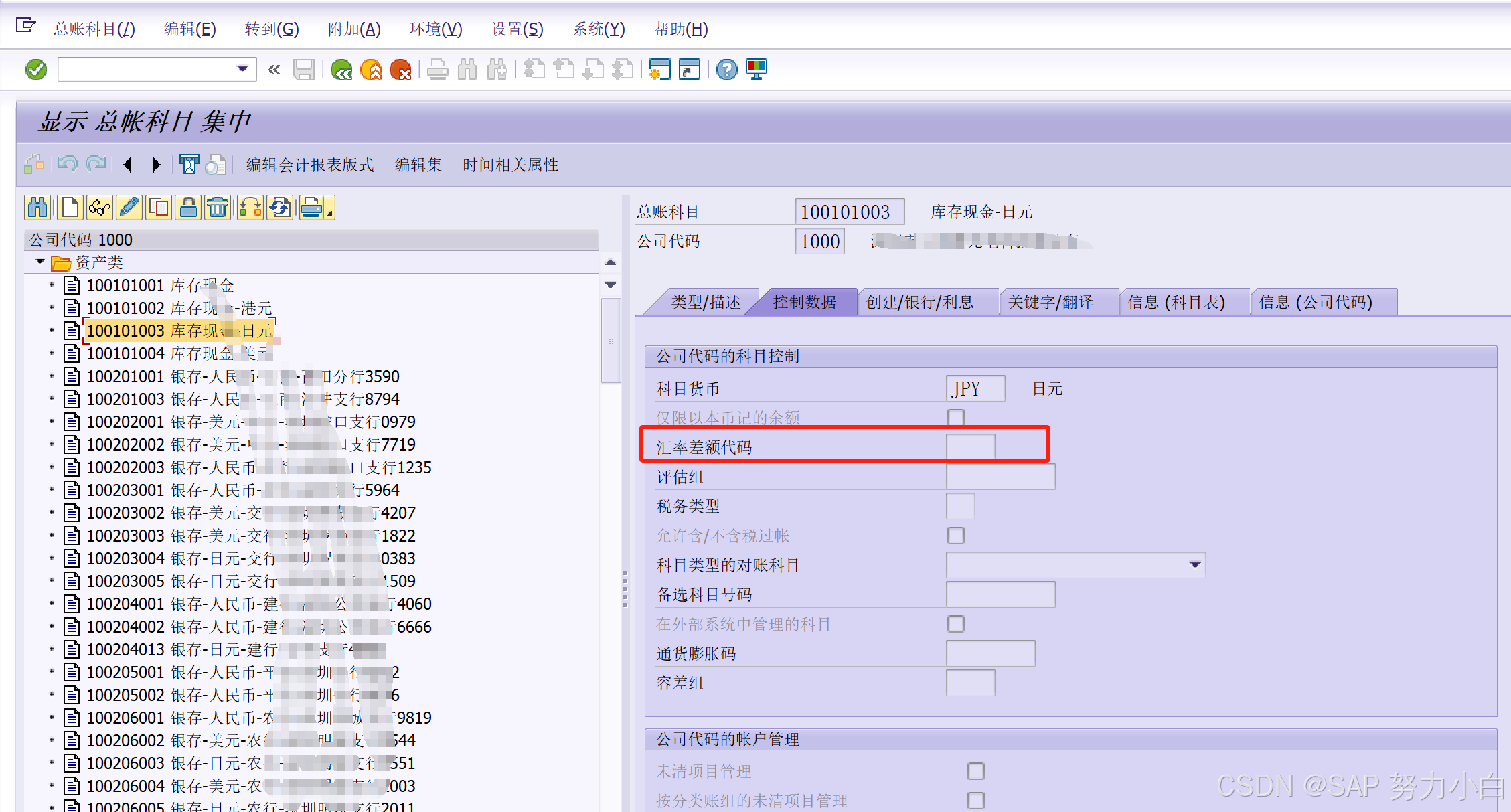

如果需要为不同的外币资金科目分别设置不同的评估科目,可以通过 “汇率差额代码” 来设置,而 “汇率差额代码” 则来自于科目主数据维护(如下图),它对外币重估产生的汇兑损益科目进行划分。一般企业为了简化业务核算,值设置一行,“汇率差额代码”置空。

该类型产生的评估分录如下:

借/贷:财务费用-汇兑损益

贷/借:外币银行存款科目

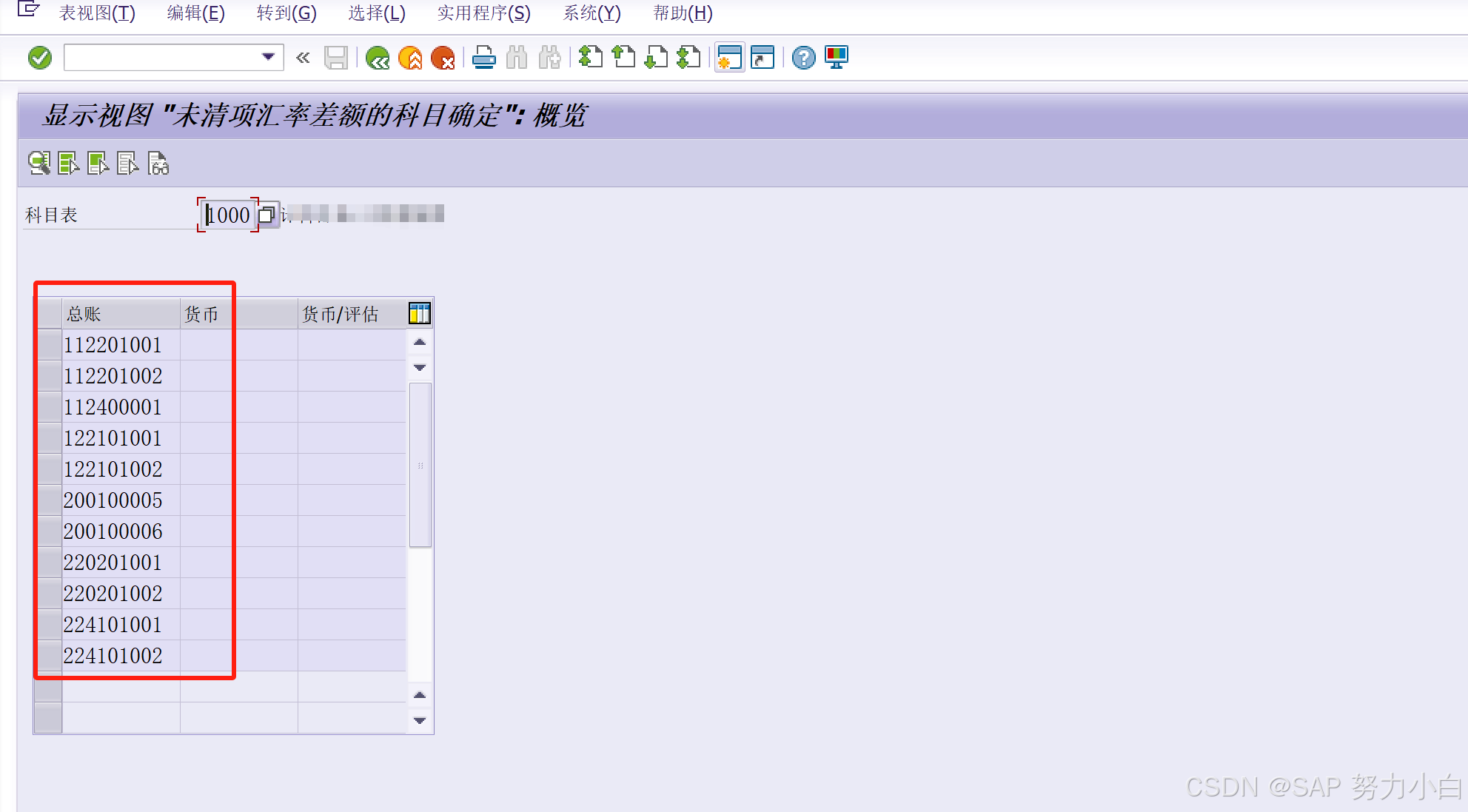

3.1.2 KDF -- 外币未清项管理类科目

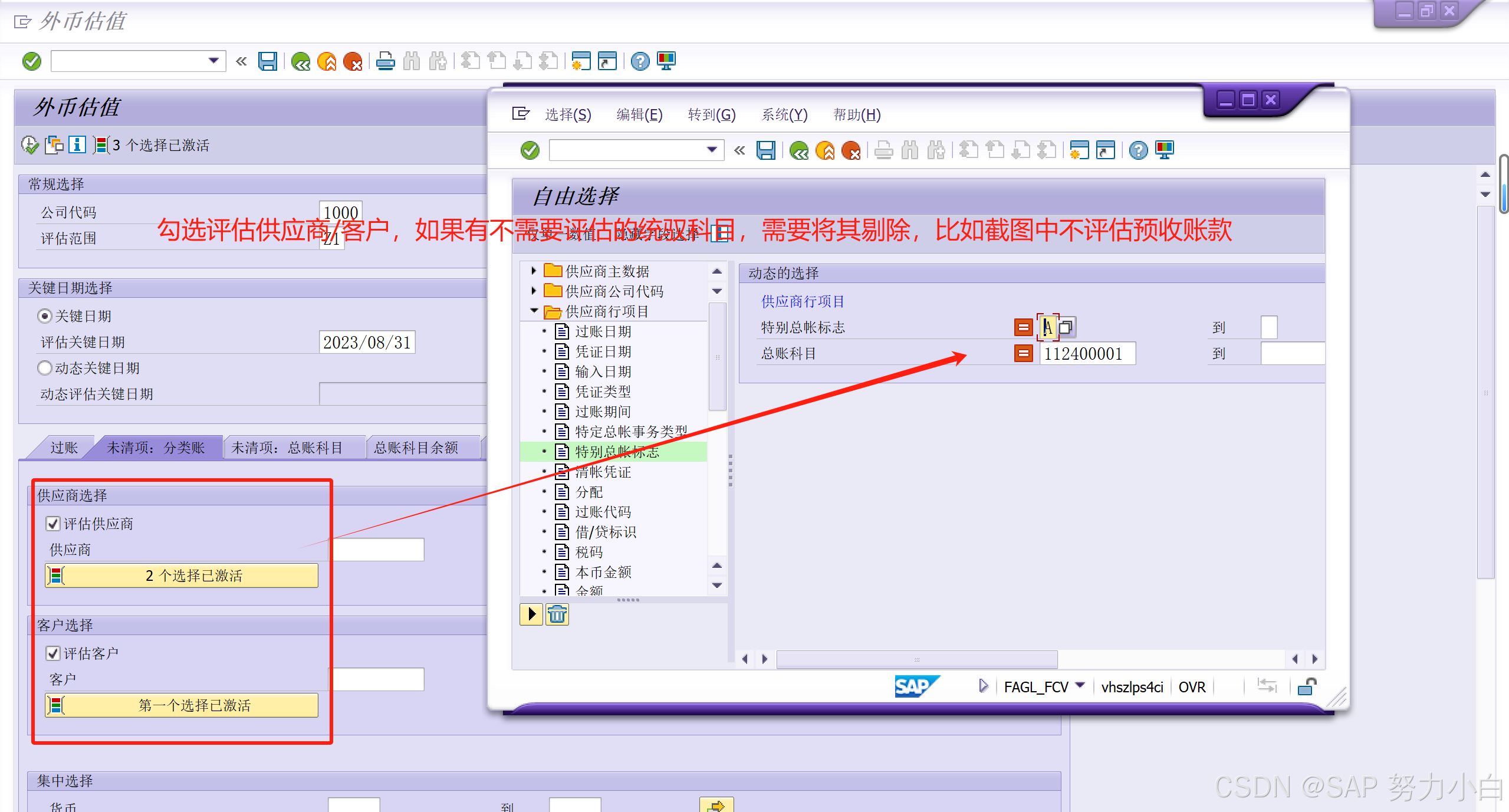

KDF是对未清项科目配置外币评估科目,这些未清项包括:在科目主档中勾选了“未清项管理”选项的科目和客户/供应商的统驭科目。

双击KDF行进来显示如下,将总账未清项科目需要进行外币评估的维护进去,总账启用未清项但不需要进行评估,不需要维护。

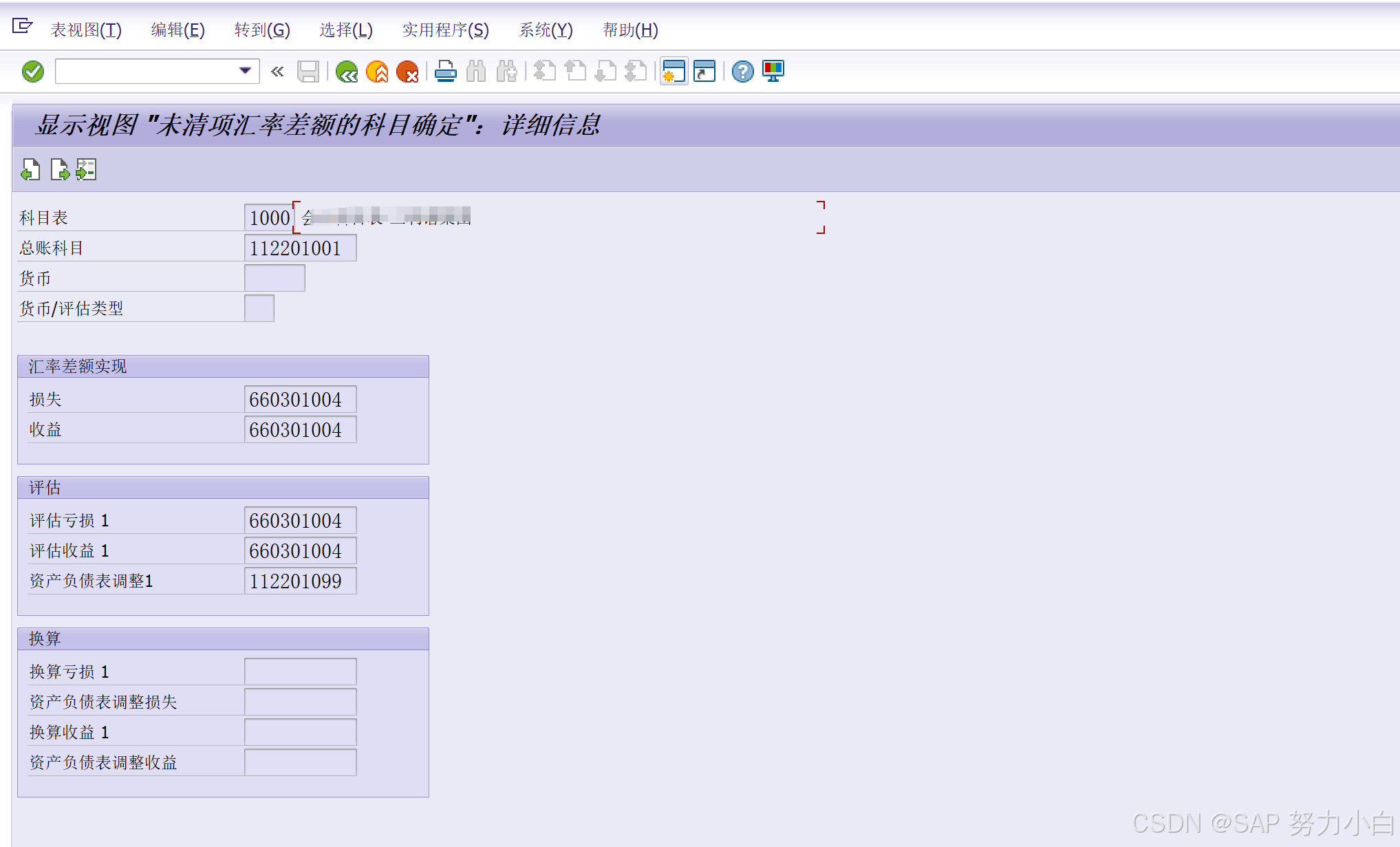

在上图中维护未清项科目,双击行进入详细信息界面,设置外币重估相关科目。

“评估亏损1 / 评估收益1”:分别对应评估时的损和益。

“资产负债表调整1”: 是评估损益科目的对方科目,即未清项对应的调整科目,对于统驭科目未清项,做外币评估时不可能重估到自己科目上,因此设置对应的调整科目,如:应收账款-汇兑调整,

“汇率差额实现”中的损失和收益:定义的科目是对应未清项清账时的损失和收益。(当对外币清账时,原币一致,由于汇率的影响,导致本位币有差异,该差异直接进入汇兑损益。)

该类型产生的评估分录如下:

借/贷:财务费用-汇兑损益

贷/借:对应未清项科目的调整科目 (如应收账款评估时对应调整科目设置为应收账款-汇兑调整)

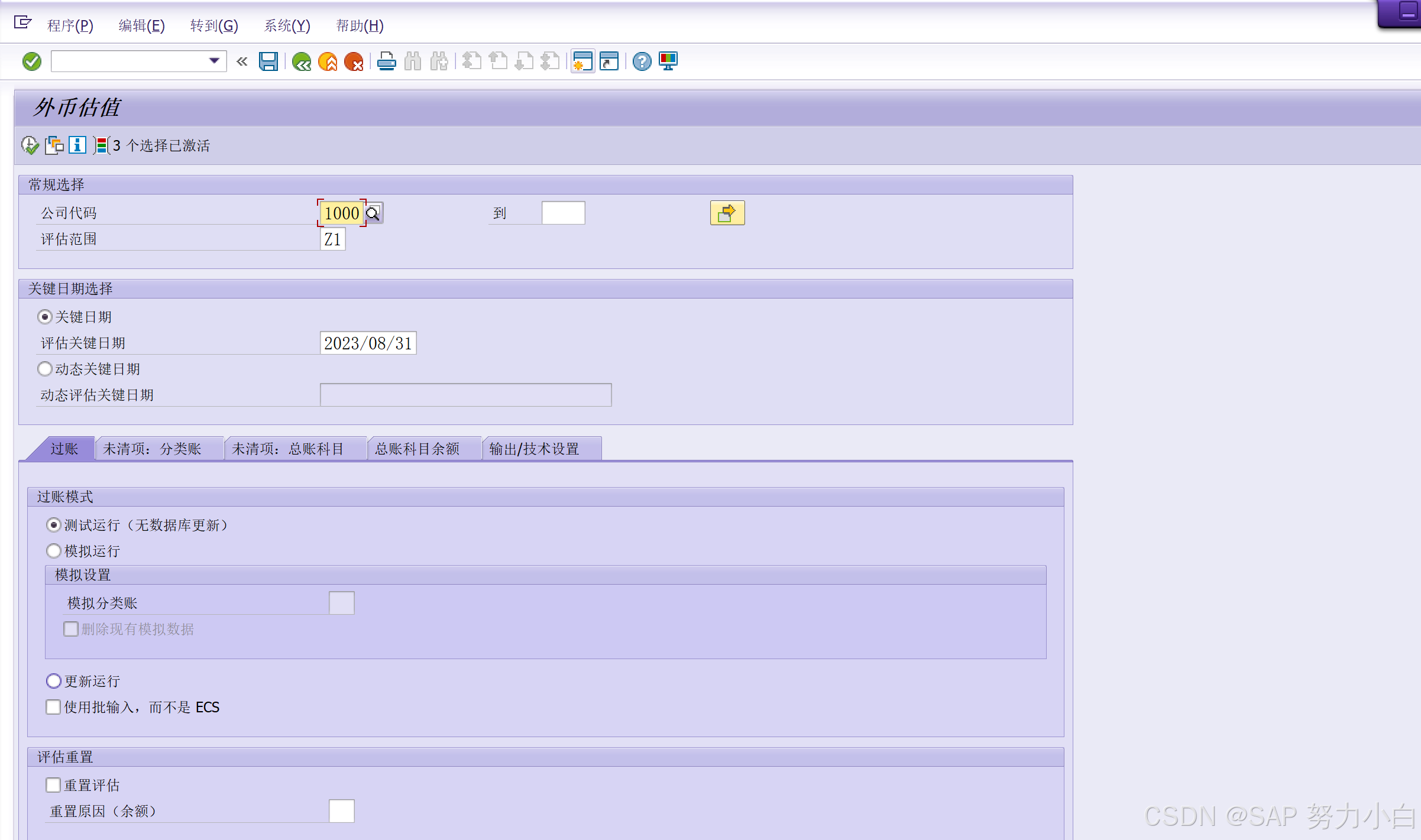

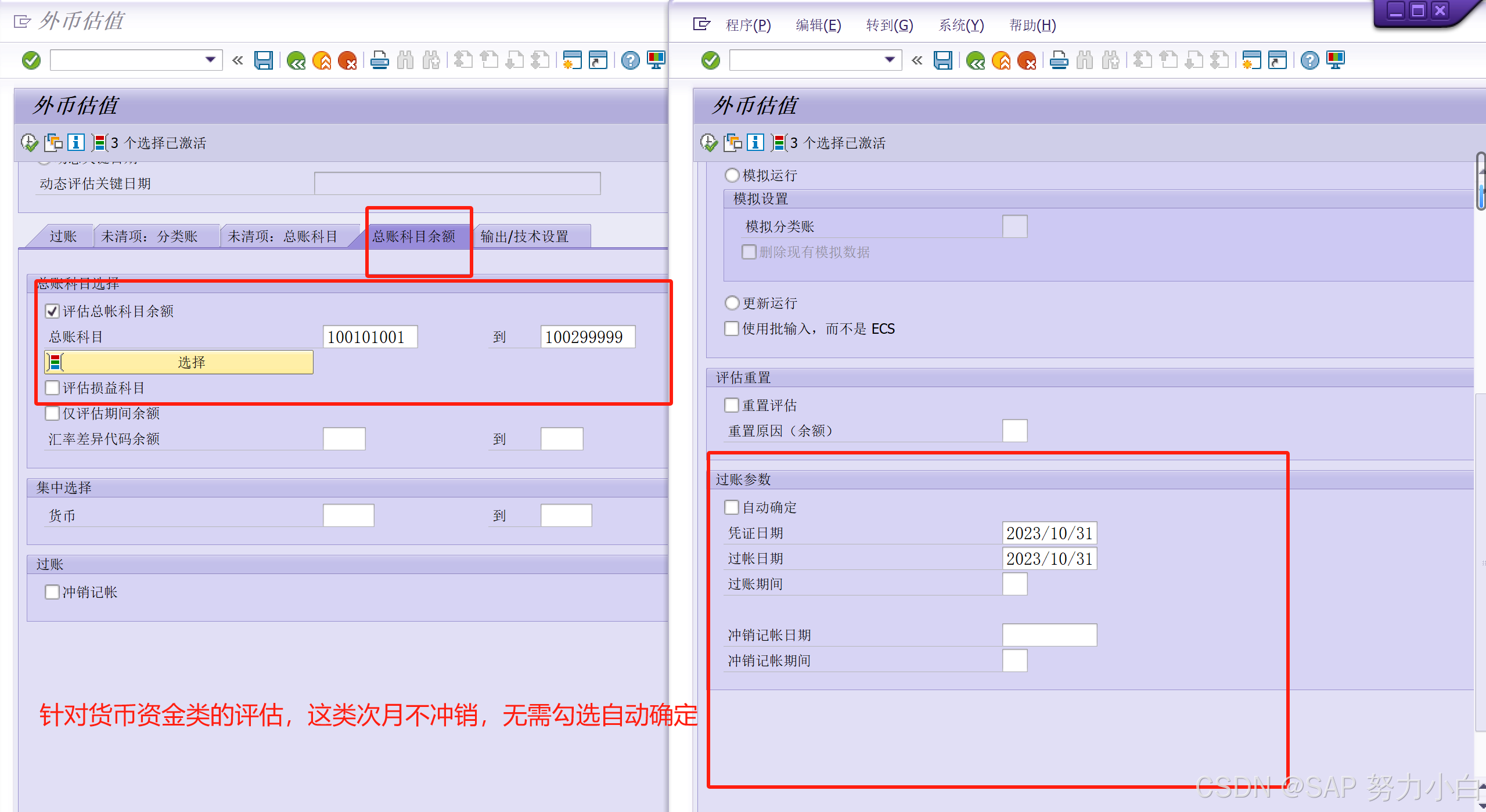

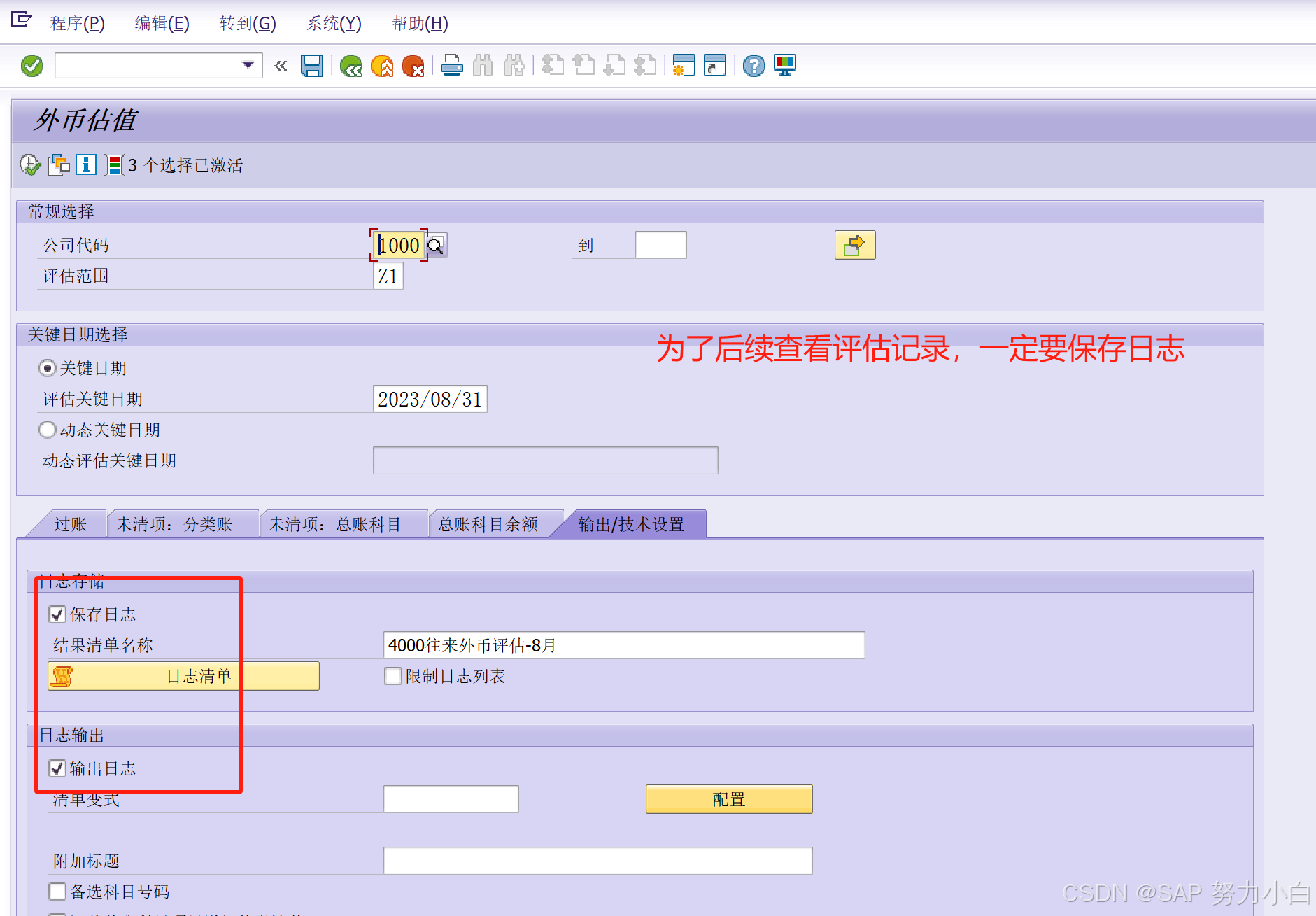

4,SAP 外币评估前台操作

前台路径:SAP 菜单→会计核算→财务会计→总账→定期处理→关账→评估→FAGL_FC_VAL - 外币评估 (新)

事务代码:FAGL_FCV

模拟运行:即正式运行

重置评估:即冲销外币评估

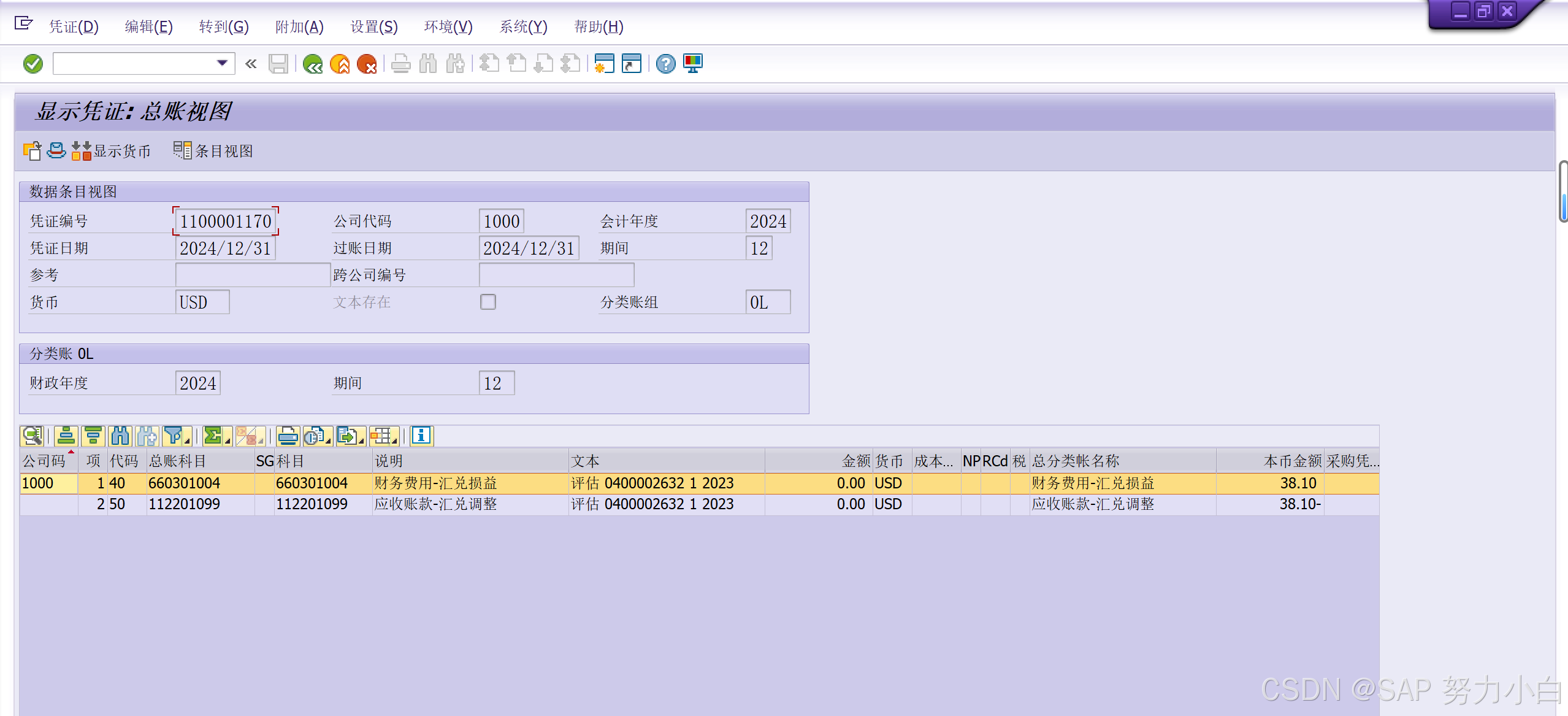

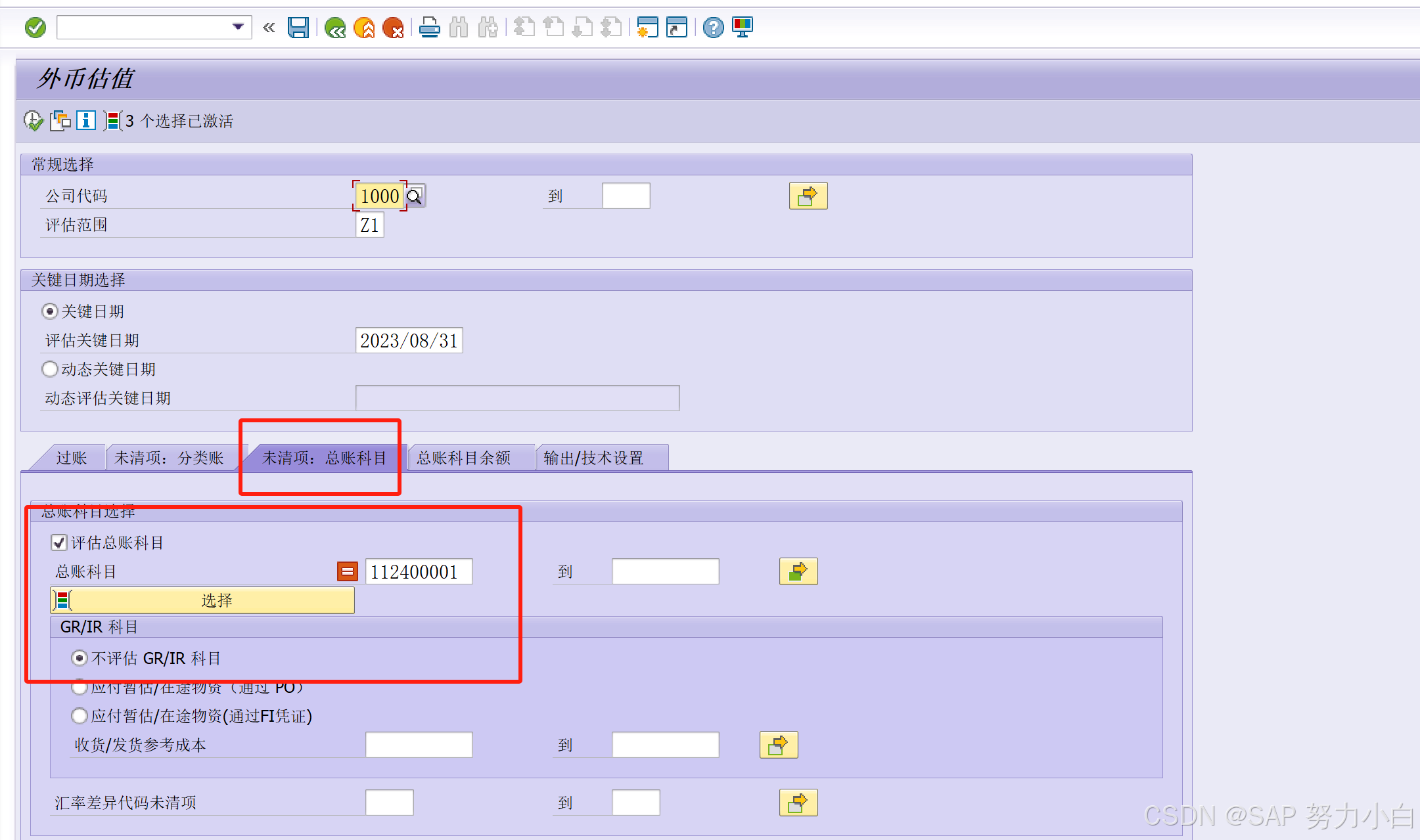

评估关键日期 :即系统会根据这个日期确定以什么记录作为评估的对象。对于未清项的评估,它评估的对象是在此日期前的未清项或者清账日期在此日期之后的已清项;对于总账余额评估,它评估的对象是这里输入日期所在期间的余额。

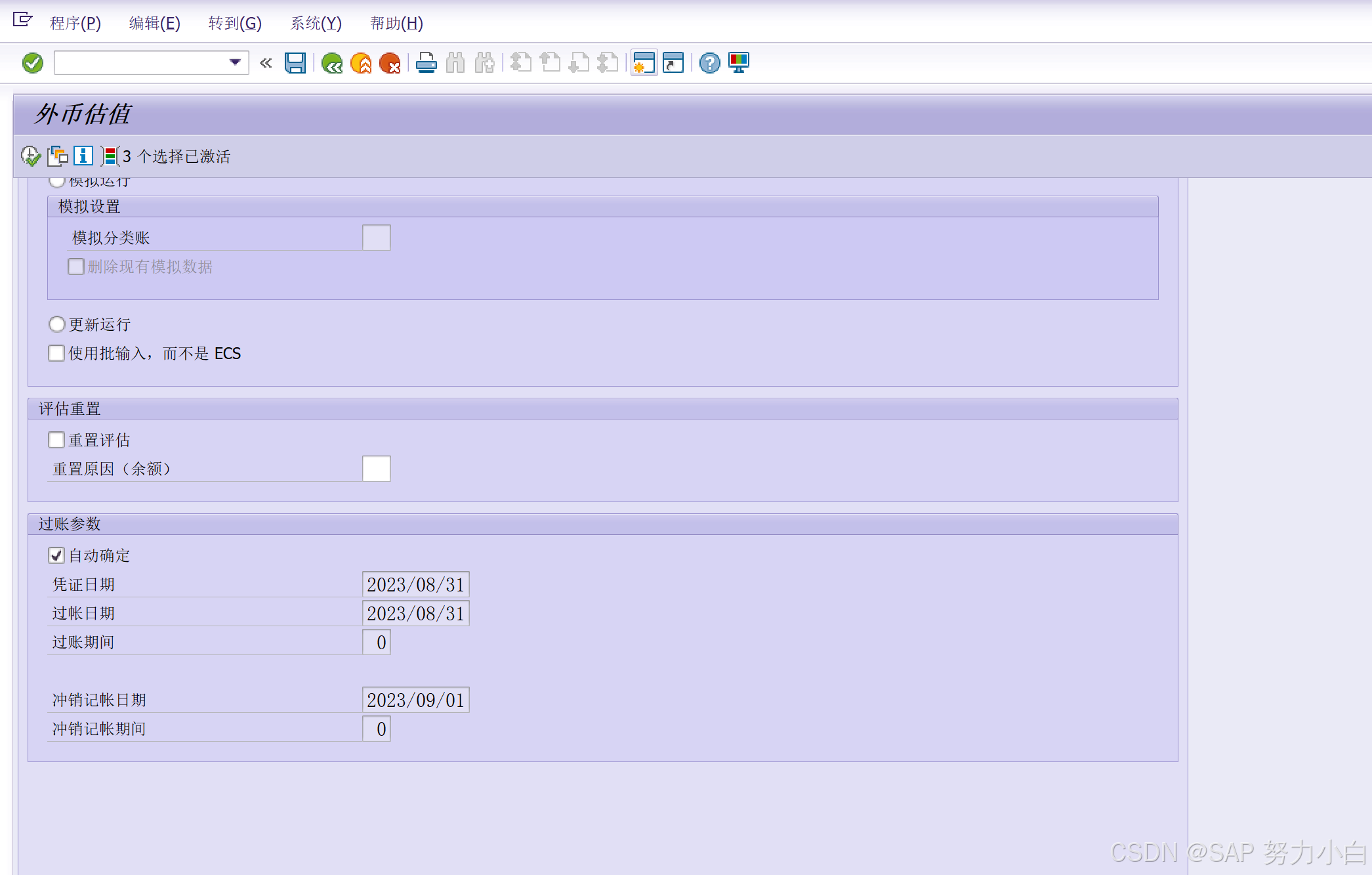

自动确定:勾选系统会跳出次月冲销的日期。

针对银存类科目,由于该评估是已经实现的损益,次月无需冲销,和上面未清项的评估方式不同,所以一般针对银存类另外设置一个变式保存。意思是针对两种评估方法的不同(累计余额评估和未清项评估)需要做两次评估动作,不能在一个模板里做,一般为了后续方便,设置两个评估变式,之后业务在做外币评估时,直接选择变式,更改时间即可运行变式。

以上就是SAP中外币评估的讲解,有不理解的,欢迎评论区咨询~

下篇讲解跟发票校验有关的错误消息号配置(或者大家有想要了解的在评论区留言)~记得点关注哦~

1459

1459

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言