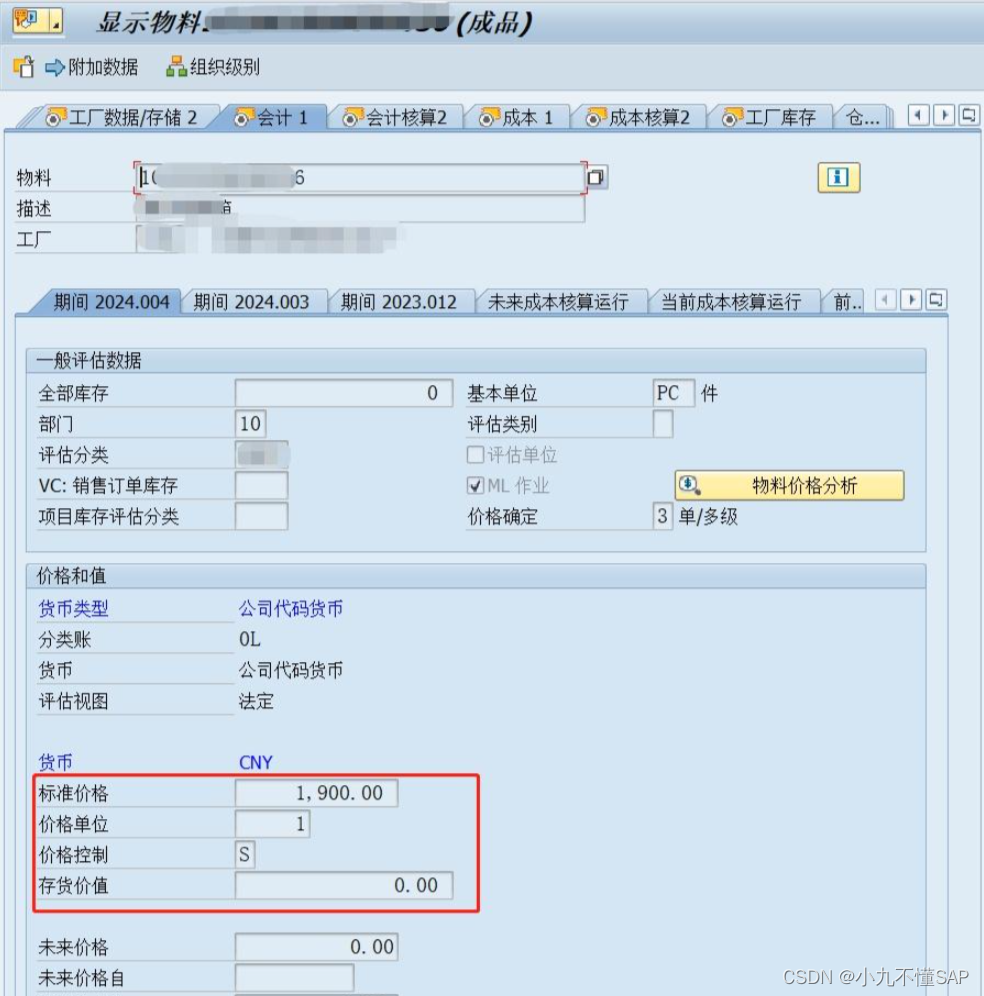

S价:标准价格控制

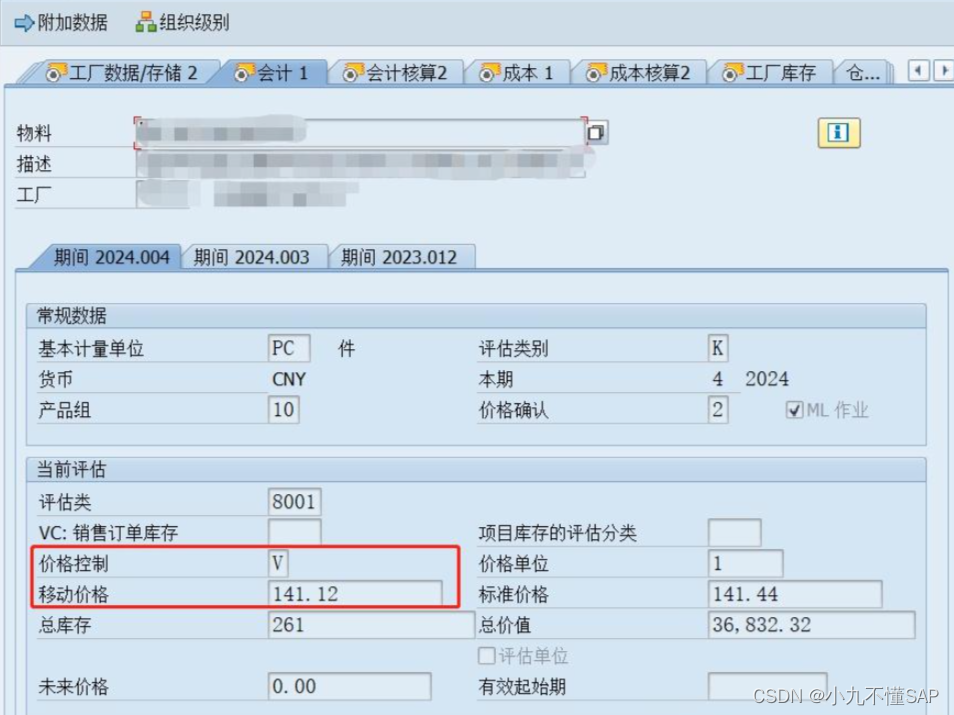

V价:移动平均价控制

1、首先明确价格控制的对象本身是什么类型?如:成品,半成品,原材料等

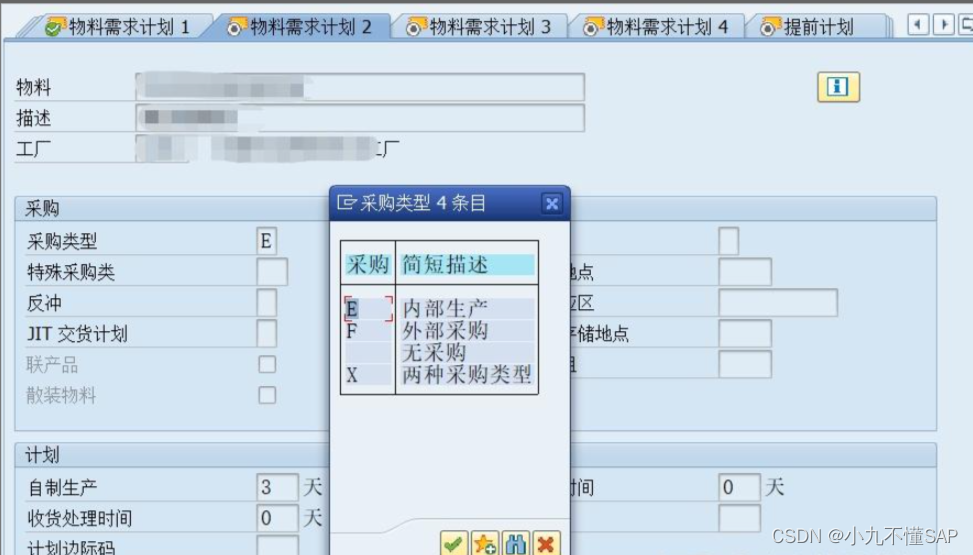

2、还要明确价格控制的对象所关联的业务有什么?如:自制,外采,内采,内部转储,(自制+采购)等

3、还要明确价格控制的对象具体的业务单据有什么?如:采购订单,生产工单,销售订单,内部交货单等

接下来再看,

如果是采购,可以使用V价,那么存货价值自动加权平均,得到是移动加权平均价

那么在采购业务的情况下,使用S价的话,那么每次采购入库那就是标准价入库,不是按采购价入库的,

那么这两个价之间就有差异,MIGO收货过账的时候就会进差异科目,最后月底还要将这个差异结转分摊出去,分摊到存货或者主营成本中

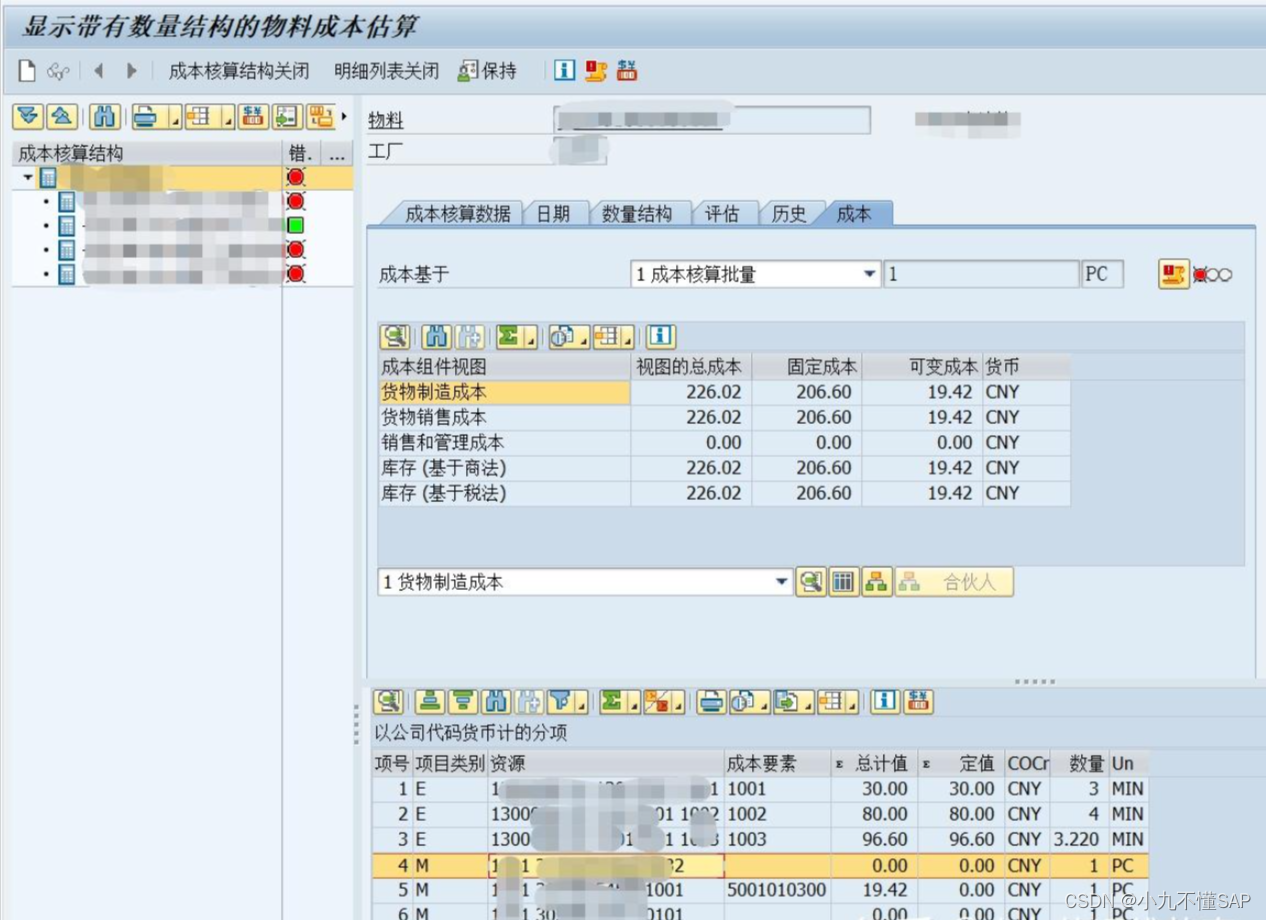

如果买进来还要加工包装,最后形成一个新的产品,那就要去维护这个产品的BOM结构和工序,后台相应的还要配置好成本结构,就需要使用S价对新的产品进行发布

一般情况下,采购类是按V价控制,物料的采购类型是F,自制生产是按S价控制,物料的采购类型是E,

如果这个物料既有自制又有采购,那就要看这个物料市场价格波动大不大,内部交易成本和变动成本高不高,

还有后续财务有没有要求要核算这种类型的价格差异,如果不关注就V,关注就要用S

以上仅代表个人观点,有意见和建议欢迎提出探讨,目前个人还在学习路上

798

798

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言