标准价和移动平均价

从收货到领用,S一直都是以标准价格计算,V是实时更新

S 时将差异结转到在产品,产品中,最后结转到生产成本,最终到利润。具有计划性,可以控制考核

V 是实时更新,出现差异直接对应材料中调整。价格可以直接反映市场价格

事实说明

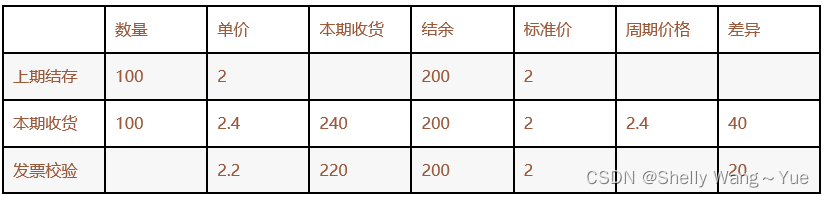

标准价格

收货产生的会计凭证 发票校验产生的会计凭证

借:原材料 200 (标准价格) 借:应付帐款-暂估-原材料 240

采购差异--原材料 40 贷:应付帐款-供应商220发票价格)

贷:应付帐款-暂估-原材料 240(采购订单价格) 采购差异-原材料 20

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

5124

5124

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言