摘要:投资者的一大目标就是更好地预测股票表现。有趣的是,新兴的“神经预测”研究表明,与预期奖励相关的脑活动与市场行为和群体偏好(包括股票价格动态)有关。在这项研究中,我们将这些发现扩展到专业投资者身上,他们在处理有关股票投资选择的全面现实世界信息时,对长期股票表现进行预测。我们使用功能性磁共振成像(fMRI)来采样投资者对投资案例的神经反应,并评估这些反应是否与未来股票市场的表现相关。我们发现,我们的投资者样本无法成功地预测投资案例的未来市场表现,证实了陈述的偏好并不能预测市场。投资案例的股票指标也无法预测未来的股票表现。然而,当投资者处理案例信息时,对于最终在市场上表现优于其他股票的投资案例,伏隔核(NAcc)的活动更高。即使控制了股票指标和投资者在扫描仪中做出的预测,这些发现仍然很稳健。交叉验证预测分析表明,NAcc 活动可以在样本外显著预测未来股票表现。我们的发现与最近的神经预测研究相呼应,表明专业投资者的脑活动可能有助于预测未来的股票表现。

1. 引言

尽管投资者付出了很多努力,但始终如一地预测股市仍然非常困难,如果不是完全不可能的话。股票市场本质上是受不可预见的事件(如政治动荡或自然灾害)所支配。此外,还存在着复杂投资者偏好和无知投资者的直觉决策之间的相互作用。因此,在传统金融理论的背景下,通常认为投资者不可能可靠地预测股市。事实上,尽管已经记录了一些例外,即使是 最准确的预测也只能解释实际股票表现中相对较小的一部分方差。然而,这并没有阻止投资者改进他们的方法。当前的改进似乎源于自动化,股市正在为算法交易腾出空间,从而转向人类投资者的预测。

有趣的是,然而,越来越多的证据表明,人类选择行为中的神经成分实际上也可能有助于预测市场层面的行为。最近的研究已经证明,与个人选择相关的神经活动也可以为群体选择提供信息。因此,神经数据可以潜在地用于预测市场(即群体行为)。在这种方法中,称为“神经预测”,在相对较小的样本中收集神经活动,然后将这些活动与现实世界的群体水平结果相关联。例如,神经预测研究已经使用神经数据来预测对音乐片段的专辑销量(9)、对电影预告片的票房收入、对小额贷款呼吁的贷款融资率和众筹提案、对广告的广告弹性、对说服性信息的广告相关点击率、对电视广告的广告回忆以及对 YouTube 视频的在线观看次数。

神经预测研究采样个体在做出有意识的决策之前发生的预期脑活动。尽管存在例外,但大多数神经预测研究都集中在从三个不同的脑区采样脑活动:主要是伏隔核(NAcc),或整个腹侧纹状体(VS),腹侧内侧前额叶皮层(MPFC)和前岛叶(AIns)。有人提出,这些脑区的活动提供了一个预测群体行为的机会,因为它代表了对正在调查的刺激的普遍、可概括的反应(8)。有争议的是,股市反映了集体选择。因此,对股票信息的普遍脑反应也可能对股票未来的表现提供信息。

事实上,人们已经提出,生理信号可能包含可以用来更好地模拟和预测金融市场的信息。一些证据表明,交易者的内感受能力(即心率变异性)可能对交易大厅的成功具有信息意义。的确,大脑也可能包含对专业投资者相关的信息。然而,到目前为止,相对较少的研究已经在现实世界的股票市场表现的背景下调查了脑活动。以前的工作主要集中在追踪对公司收益新闻的反应的 VS 活动上,或者是在及时退出股票泡沫时 AIns 的激活,从而获得更高的回报。最近,Stallen 等人发现初步证据表明,在评估股票价格时测量的预期脑活动可以预测其未来的动态。在他们的研究中,一组大学生被展示了真实股票的价格图表,并被要求预测下一个时期的价格是会上升还是会下降。研究发现,AIns 的平均脑活动预测了股票价格动态,即 AIns 活动越高,预测价格拐点,从而将神经预测研究的成功扩展到股市。

基于这些发现,我们旨在通过邀请专业投资者在 fMRI 下预测股票表现来测试大脑是否也能在更具生态效度的环境中对股市提供信息。具体来说,投资者被要求评估匿名现实世界公司的投资案例,并评估一年后公司股票在其市场细分市场(基准)中是否会表现优于或低于其他股票。投资案例的股票数据是在 2000-2011 年之间采样的,并且选择了一半的股票将在一年后在其市场细分市场中表现不佳,而另一半则表现优于其他股票。为了避免参与者对特定行业的专业知识的影响,案例均匀分布在多个行业中。在每个行业中,都展示了表现不佳和表现良好的案例。投资案例是通过提供有关实际股票配置的财务绩效的详细信息的详细说明来精心指定的,正如专业投资者通常使用的那样。这些信息在五个依次出现的屏幕上呈现:(1)公司简介,显示公司所属的市场部门、其特定的行业及其当前市值,(2)价格图表,显示公司股票在过去三年中与市场基准相比的表现,(3)基本面,显示过去四个财年的股票指标,(4)相对估值,显示公司相对于三个同行公司的相对估值信息,以及(5)新闻项目,显示从彭博终端采样的实际新闻的要点摘要。信息屏幕的持续时间是固定的,并且根据预测试在不同屏幕之间有所不同。

我们通过从预先定义的脑感兴趣区域(VOIs)中提取神经激活估计来分析 fMRI 数据,这些 VOIs 以前已被证明可以预测市场层面的行为。具体来说,我们复制了 Stallen 等人的方法,从 NAcc、MPFC 和 AIns 中预先定义的双侧焦点中提取活动。为每位参与者、投资案例和信息屏幕提取了激活估计,然后用于检查与股票市场表现相关的脑活动。使用逻辑回归分析来检验脑活动是否与股票市场表现相关,除了参与者的预测和股票指标。由于股票市场表现对所有参与者都是相同的,因此我们在案例级别合并了数据。因此,我们计算了一个案例在参与者中平均会表现优于(或不会)的次数,并计算了每个信息屏幕每个案例每个 VOI 的平均神经激活估计。为了检验我们结果的可推广性和可复制性,我们使用交叉验证来评估脑活动是否可以用来预测未来的股票表现。

与以前的神经预测研究一致,我们假设专业投资者的有意识的预测不会预测未来的市场表现,而他们的脑活动可能会。具体来说,我们假设与奖励相关的预期脑活动将预测一个投资案例是否会在未来表现优于其他股票。相比之下,与 Smith 等人一致,与更一般的唤醒相关的脑活动可能充当一个警告信号,因此预测在未来表现不佳的投资案例,或者像 Stallen 等人观察到的那样预测价格拐点。最后,与Falk 等人一致,我们假设与估值和随后选择行为相关的上游皮层区域的脑活动也可能预测投资案例的未来表现。

2. 材料和方法

2.1 参与者

来自荷兰主要投资公司的 36 名专业投资者参与了这项研究。平均而言,参与者在金融行业有 19.2 年(SD = 10.0 年)的经验,在资产管理方面有 12.4 年(SD = 9.4 年)的经验,在股票分析方面有 15.0 年(SD = 9.6 年)的经验。所有参与者都提供了书面的知情同意书。参与者没有获得报酬,但他们被告知,在预测股票结果方面最准确的参与者将获得 500 欧元的奖金。这种奖金竞争确保了参与者会尽力预测股票结果。两名参与者最终并列第一,这意味着他们平均分配奖金,每位参与者获得 250 欧元。所有程序都得到了大学伦理审查委员会的批准。研究排除标准包括神经系统或心血管疾病、精神疾病、定期使用药物、自我报告的幽闭恐惧症或体内有金属部件。由于扫描过程中头部运动过多(即平均帧间位移 > 0.5 毫米),两名参与者被排除在外。对所有参与者进行的稳健性检验复制了我们的所有主要发现。我们报告了 34 名参与者(1 名女性;平均年龄47.6 岁,范围 29-66 岁,SD = 9.1 岁)的数据。

2.2 程序

参与者在晚上时段被邀请到扫描设施。在他们提供了知情同意书后,参与者接受了指导并完成了实验任务的两次练习回合。接下来,参与者被放置在 MRI 扫描仪中。首先采集了结构扫描,然后是实验和功能扫描。之后,在扫描仪外,参与者提供了社会人口统计学信息,特别是与他们在金融方面的专业知识相关的信息(教育、金融经验年数和经验最丰富的行业)。然后,我们要求他们指出,对于每个信息屏幕,他们对做出预测的重要性(5 分制)、他们发现预测任务的难度以及他们发现任务的现实程度(7 分制)。此外,我们要求他们指出他们认为他们预测正确的案例比例,以及他们认为其他参与者预测正确的案例比例(以 10% 为步长,范围从 0% 到100%)。接下来,参与者指出他们一般愿意承担风险的程度以及他们是否通常依赖直觉,以及他们通常是否依赖逻辑来做出决策。最后,他们被要求完成评估思维风格(理性和经验;24)和开放性的问卷。由于本研究的重点是预测投资案例的未来表现(即案例级别),并且我们将所有数据合并为参与者,因此将不再讨论个体之间的差异。

2.3 股票表现预测任务

为了测量对股票信息的脑活动和决策,我们设计了股票表现预测任务(SPPT)。任务使用 Presentation® 软件呈现。在 SPPT 中,呈现了包含有关选定公司股票配置的信息的投资案例。来自一家主要国际运营投资公司的投资专家创建了 45 个测试案例。由于刺激呈现的技术错误,对于其中一个案例,其中一个信息屏幕呈现不正确。因此,我们可以分析 44 个(完整)案例。投资案例包含 11 年期间三年的实际股票数据,以确保案例不会受到单一经济趋势的影响。一半的测试案例在一年后表现不如其市场细分市场,而另一半则表现优于其他股票。为了避免参与者对特定行业的专业知识的影响,案例均匀分布在九个不同的行业中:能源、金融、医疗保健、公用事业、技术、材料、必需消费品、非必需消费品和通信。在每个行业中,都展示了表现不佳和表现良好的案例。投资案例以随机顺序呈现。为了避免参与者识别案例,他们没有得到有关投资股票的身份或其采样时期的任何信息。

每个投资案例由五个依次出现的屏幕组成。在五个信息屏幕之后,参与者被要求预测一年后公司股票是否会在其市场细分市场中表现优于或不如其他股票。在参与者做出选择之后,他们被要求对其预测的信心进行评分,选择“相当不确定”、“不确定”、“确定”和“相当确定”。参与者不会收到任何关于其预测的反馈。案例以一个屏幕结束,提示参与者准备下一个投资案例。每隔五个案例,参与者就会被告知他们的进度(例如,“做得好,你已经完成了 5 个案例。还有 40 个!”)。任务的总持续时间大约为 85 分钟。

2.4 刺激

在 SPPT 中,参与者被呈现了由五个独特的依次出现的屏幕组成的投资案例(见图 1)。第一个信息屏幕呈现了一个公司概述。具体来说,它显示了公司所属的九个不同市场部门中的哪一个,其特定的行业及其当前市值(以百万欧元为单位)。第二个信息屏幕呈现了一个性能图表(价格图表屏幕),显示了公司过去三年每个季度与市场基准相比的表现。第三个信息屏幕呈现了股票基本面(基本面屏幕)。具体来说,基本面由过去一个财年(FY0)和前几个财年(FY-1, FY-2, FY-3)的销售、税前利润(EBIT)、净资产收益率(ROE)和投资资本回报率(ROIC)指标组成。第四个信息屏幕呈现了相对估值信息(相对估值屏幕)。这个屏幕比较了公司相对于三个同行公司的企业价值(EV/Sales, EV/EBITDA)和价格(P/E, P/B)指标。最后,第五个信息屏幕呈现了一个新闻项目(新闻项目屏幕)。新闻项目由从彭博终端采样的实际新闻的摘要组成。每个新闻项目由三个要点组成。第一个要点总是表明公司过去一年的净收入增长。第二个要点提供了这种变化的解释,第三个要点提供了未来的前景。每个信息屏幕的持续时间是固定的,但屏幕之间的长度不同。信息屏幕的持续时间基于预测试,以确保参与者有足够的时间处理屏幕上显示的所有信息。

信息屏幕之间,呈现一个持续时间为 2-5 秒的注视十字交叉,其持续时间为伪随机。在最后一个信息屏幕呈现之后,参与者被要求表明他们是否认为公司在未来 12 个月内会超过或低于行业基准的股票。在他们做出预测之后,参与者被要求表明他们对自己的判断有多大的信心。

图 1 股票表现预测任务(SPPT)。A. 任务程序:任务由 45 个以随机顺序呈现的投资案例组成。在每个投资案例之后,参与者被要求表明他们预测案例在未来 1 年内会表现优于(左按钮按下)还是表现不佳(右按钮按下),以及他们对这种预测的信心。B.信息屏幕:每个投资案例由 5 个信息屏幕组成。从左到右:公司简介屏幕(7 秒),价格图表屏幕(10 秒),基本面屏幕(20 秒),相对估值屏幕(20 秒)和新闻项目屏幕(20 秒)。这些屏幕以顺序呈现,并且进行了 jitter。

2.5 fMRI 数据预处理

首先手动检查 fMRI 数据,以检查数据中的异常。接下来,对所有参与者的数据使用 MRIqc 进行质量评估。检查 MRIqc 的图像质量指标导致排除了两名参与者(即头部运动过多,如平均帧间位移> 0.5 毫米)。最后,使用基于 Nipype 的fMRIprep 版本 20.2.0 的标准流程预处理剩余参与者的数据。

2.6 数据分析

为了检验脑活动是否可以预测股票市场表现,我们首先使用 Nibetaseries 计算了全脑 β 图。我们没有观察特定 TR 处的原始活动变化,而是选择观察单个试次激活估计,因为这些估计更好地解释了五个信息屏幕之间的持续时间差异。具体来说,对于每位参与者,我们使用最小二乘法(LSA)设计来获得单个试次 GLM。此外,我们还包括了六个头部运动回归量、帧间位移、CSF、WM 和全局信号作为不感兴趣的回归量。这导致每个信息屏幕、投资案例和参与者都有全脑 β 图。

接下来,我们使用自定义 Python 脚本从全脑 β 图中提取预先定义的兴趣区域(VOIs)中的激活估计。我们复制了 Stallen 等人的方法,重点关注以前已被证明可以预测市场层面行为的 VOIs。具体来说,我们从 NAcc、AIns和 MPFC中预先定义的双侧焦点(8 毫米直径的球体)中提取活动。将这些 VOIs 的 Talairach 坐标转换为 MNI 空间,并提取每个试次和参与者的平均 β 估计。然后将 β 估计按参与者、VOI和信息屏幕进行居中。这些试次激活然后用于检查与股票市场表现相关的脑活动。

我们使用逻辑回归分析来检验脑活动是否与股票市场表现相关,与股票指标和参与者的预测进行比较。由于股票市场表现对所有参与者都是相同的,因此我们在案例级别合并了数据,从而将参与者的脑活动和预测进行平均。我们首先检验参与者的平均预测是否与股票市场表现相关。接下来,对于每个信息屏幕,我们检验从三个 VOIs 提取的神经活动是否与股票市场表现相关,同时控制股票指标。具体来说,对于公司简介屏幕,我们输入了对数转换后的当前市值(CMC),因为 CMC 的偏度很高。对于价格图表屏幕,我们输入了公司相对于基准在过去三年的相对表现(P3YRP)作为股票指标。对于基本面屏幕,我们输入了前一个财年的所有五个指标(FY0)。对于相对估值屏幕,我们输入了公司的所有四个相对估值股票指标。最后,对于新闻信息屏幕,我们将净收入增长作为股票指标。对于神经活动,我们采用每个信息屏幕每个案例每个 VOI 的平均 β 估计(N=44 个观察值)。此外,我们还研究了信息屏幕上的神经活动是否与股票表现拐点和参与者的预测相关。股票表现拐点是通过将 P3YRP(如价格图表屏幕上所示,高于或低于行业基准)和一年后的股票表现进行比较来评估的,以确定方向是否相同(0 = 无拐点,1 = 表现拐点)。因此,股票表现拐点是一个二元变量,这意味着我们使用了相同的逻辑回归模型。

在进行每个信息屏幕的测试之后,我们然后检验了神经活动是否与股票市场表现相关,同时控制所有股票指标和选择行为。我们首先检验了股票指标是否与股票市场表现相关(市场模型)。接下来,我们将参与者的预测添加到模型中(市场 + 行为模型)。最后,我们将神经活动添加到模型中(市场 + 行为 + 脑)。Kaiser-Meyer-Olkin 测量表明 NAcc 活动是可分解的(KMO =.74)。斜旋转因子分析表明,五个信息屏幕上的 NAcc 活动可以充分由两个因子解释 63.0% 的方差。对于市场 + 行为 + 脑模型,我们在回归模型中包括了第一个因子得分。回归分析使用自定义 R 代码进行,结合了 lmertest 包 3.1-3 用于线性模型和 Jtools 包 2.1.4 用于输出回归表。为了便于解释,所有连续预测变量都已标准化。

在确定回归分析中的显著预测因子后,我们最后检验了我们的模型预测市场表现的能力。为此,我们利用 caret 包将我们的逻辑回归模型应用于交叉验证。具体来说,我们选择 k 折交叉验证,正如 Poldrack 等人所推荐的那样,将测试大小设置为 20%,正如 Varoquax 等人所推荐的那样。鉴于样本量小(N=44),我们使用分层以确保测试集中表现不佳和表现良好的案例分布均匀。作为对照,我们还进行了留一法交叉验证。通过精确二项式检验来评估结果的准确性。

3. 结果

3.1 投资者的未来股票表现预测

我们发现投资者做出的预测有很大差异。在所有案例中,参与者平均预测 49.5% 的股票将表现优于其他股票(SD = 24.3%)。同样,我们发现参与者预测投资案例未来表现的能力有很大差异(平均准确率 = 52.6%,SD = 24.2%)。总的来说,参与者发现预测任务很难(M = 4.41,SD = 0.99),但很现实(M = 4.05,SD = 1.41),显著高于 7 分量表的中间值(两个 p 值<0.05)。在实验结束时询问一般性反馈时,没有参与者报告识别出投资案例。

接下来,我们研究了参与者对市场表现的平均预测是否与公司在未来一年中的实际表现相关。对 44 个案例进行的逻辑回归模型表明,参与者的预测与市场表现没有显着相关性。这一发现与有效市场假说一致。我们还观察了参与者自我报告的信心,并发现参与者预测投资案例未来表现的能力与其预测的平均信心评分之间没有相关性(r=0.02,p=0.88)。

最后,我们计算了参与者对五个信息屏幕的平均自我报告重要性,这些屏幕在 5 分量表上进行评分,从一点也不重要。我们发现,参与者对公司简介屏幕的平均自我报告重要性为 1.88(SD = 1.23),价格图表屏幕为 2.91(SD = 0.97),基本面屏幕为 3.97(SD = 1.03),相对估值屏幕为 2.97(SD = 1.19),新闻项目屏幕为 3.91(SD = 1.29)。事后分析,包括使用 Bonferroni 校正的多对比较 t 检验,发现参与者认为基本面屏幕和新闻项目屏幕对他们预测的重要性最大,而简介屏幕的重要性最小(所有 p 值 <.05)。

3.2 投资者与未来股票表现相关的脑活动

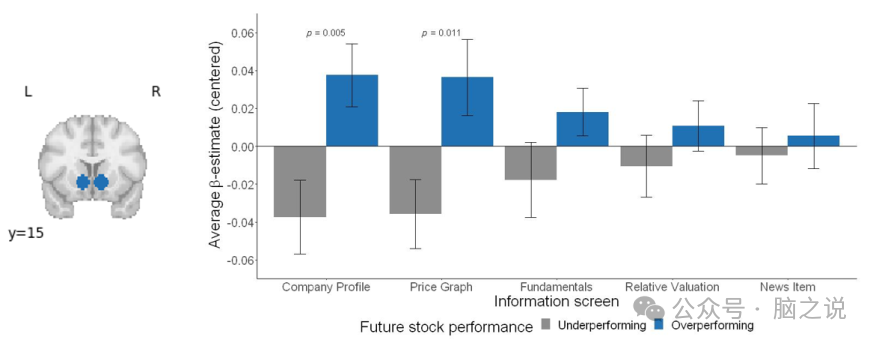

在确认我们样本中的专业投资者无法预测股票的未来市场表现后,我们接下来检验了我们的关键假设,即脑活动与市场表现相关。进一步的逻辑回归分析研究了我们在 4 个 VOIs 中的神经活动,每个信息屏幕独立控制股票指标。我们发现只有平均 NAcc 活动与一年后股票基准表现优于其他股票显着相关,在公司简介屏幕、价格图表屏幕和基本面屏幕。在所有屏幕上,其他神经预测因子或股票指标都没有被发现具有预测性。在仅包含 NAcc 预测因子和每个屏幕的股票指标的简化模型中,神经活动对公司简介屏幕和价格图表屏幕仍然显着,但对基本面屏幕(b =0.47,SE = 0.35,p=0.186)没有显着性。为了进一步说明我们的发现,我们进行了双样本 t 检验,比较了表现不佳案例与表现良好案例的 NAcc 活动之间的差异。我们发现,表现不佳案例的平均 NAcc 活动在公司简介屏幕和价格图表屏上低于表现良好案例,但在其他信息屏幕上没有(图 2)。

图 2 Nucleus Accumbens 活动与未来股票表现相关

此外,我们还检验了脑活动是否与股票表现拐点相关。股票表现拐点在这里定义为当前股票表现(如价格图表屏幕上所示,高于或低于基准)和一年后的股票表现之间的方向变化。对于股票表现拐点,我们再次使用逻辑回归(0 = 无拐点,1 = 表现拐点)独立研究每个信息屏幕上的神经活动。我们发现,对于任何信息屏幕,没有任何神经预测因子与股票表现拐点相关。

接下来,我们研究了 NAcc 活动是否与未来股票表现相关,同时控制参与者的预测(行为)和股票指标(市场)。我们观察到五个信息屏幕上的 NAcc 活动呈正相关。斜旋转因子分析表明,五个屏幕上的活动可以充分由两个因子解释。第一个因子结合了公司简介屏幕、价格图表屏幕和基本面屏幕上的 NAcc 活动,而第二个因子结合了相对估值和新闻项目屏幕上的活动。我们发现第一个因子与市场表现显着相关,但第二个因子没有。对于完整模型(即市场 + 行为 + 脑),我们只包括了NAcc 活动的第一个因子得分。然后,我们使用逻辑回归分析检验了 NAcc 组合活动是否仍然可以预测未来股票,超出股票指标(市场)和参与者的预测。

3.3 预测未来股票表现

最后,我们想知道我们预测未来股票市场表现的能力如何。为了测试这一点,我们将分层 5 折交叉验证应用于基于股票指标(市场)、参与者预测(行为)和 NAcc 活动的第一个因子得分(脑)的逻辑回归模型。在股票指标上训练的模型以 43.18% 的准确率预测未来案例表现,95% CI ,没有超过随机机会(p = 0.854,精确二项检验)。同样,在投资者预测上训练的模型准确率为 43.18%,95% CI,也没有超过随机机会。然而,在 NAcc 活动的第一个因子得分上训练的模型以 68.18% 的准确率预测未来案例表现,超过随机机会。作为控制,我们还使用留一法交叉验证方法测试了我们模型的预测准确率。在这里,我们发现,在 NAcc 活动的第一个因子得分上训练的模型的准确率也超过了随机机会(准确率 = 65.91%,p=0.024),但在股票指标(准确率=43.18%,p=0.854)或参与者预测(准确率 = 50.00%,p=0.560)上训练的模型没有超过随机机会。

4. 讨论

我们研究了专业投资者对复杂真实世界投资案例的脑部反应是否与未来股票表现相关。我们发现,投资者在接触股票信息时的脑部活动是大众投资决策(即聚合选择)的指标。相比之下,他们的集体预测(即群体选择行为)并没有预测未来股票市场表现,这与有效市场假说一致。我们的结果通过从一组专业人士那里收集脑部活动,扩展了神经预测股票市场(23)的先前发现,这些专业人士在做出投资决策方面具有高水平的专业知识。虽然有几项研究表明,从一小群人中收集的 NAcc 活动可以用来预测市场水平结果,但这些研究通常招募大学生作为参与者。此外,迄今为止的大多数神经预测研究都处理相对简单的刺激,这些刺激只需要在几秒钟内进行评估。我们的研究表明,当专业人士在广泛处理和评估非专业人士难以解释的复杂信息时,NAcc 活动也具有预测性。

更具体地说,我们发现公司简介屏幕上指定公司所属行业、行业和市场资本化以及价格图表屏幕上显示股票在过去三年中与行业基准的表现相关的 NAcc 活动与未来股票表现相关。在基本面屏幕上,显示过去四年的股票指标,这种预测关系有所降低,但在组合模型中仍然显着。NAcc 活动与积极估值和预期奖励相关,之前被发现对公司盈利和跟踪价格泡沫幅度有反应。在单病例研究中,还发现 NAcc 多巴胺释放与实验顺序投资任务中的市场价格跟踪相关。我们的结果表明,在我们的实验中,投资者根据早期提供的信息评估公司股票的预期价值,产生与未来股票表现相关的脑部反应。

在我们的实验设计中,我们总是以相同的顺序呈现信息屏幕。因此,我们无法确定神经反应是由公司简介屏幕和价格图表屏幕上呈现的特定信息引起的,还是因为这是专业投资者收到的第一条信息。其他神经预测研究已经报告了初始 NAcc 活动,即在刺激呈现的第一个时刻发生,对市场水平的成功最具预测性(。相对于每个投资案例(排除信息屏幕之间的试验间隔)的整个持续时间(77 秒),公司简介屏幕(7 秒)和价格图表屏幕(10 秒)仅占每个投资案例信息呈现初始阶段的一小部分,从而对其特征给出第一个指示。在呈现后续信息(即基本面、相对估值和新闻项目屏幕)期间,初始预期反应可能会消失。一个推测性的解释是,随着时间的推移,投资者越来越忙于整合所有信息并做出明确的选择,这可能会降低他们对案例的第一直觉反应的影响。这与行为经济学中的新理论相呼应,该理论认为决策过程中的初始估值可能会被认知噪音所掩盖,这种噪音是由任务的复杂性引起的(37, 38)。在神经层面上,先前的工作暗示 MPFC 在此过程中发挥作用。然而,我们发现 MPFC 活动与未来股票表现没有关系,这与 Stallen 等人的发现一致。

我们还发现 AIns 活动与未来股票表现没有预测性。AIns 活动与负面或普遍的唤醒情绪、以及回避行为相关,并且在金融交易中可能起到警告信号的作用。事实上,Stallen 等人发现 AIns 活动与下一个期间的股票价格拐点相关,从而反映了股票需求的变化以及相关的价格下降。在我们的研究中,我们没有发现 AIns 活动与价格拐点相关。然而,我们只能通过比较一年内市场表现的差异来评估股票表现拐点。此外,在 Stallen 等人的实验中,参与者对每只股票连续做出 10 个投资选择(每个选择都是针对第二天),而在我们的实验中,每个投资案例只评估一次。可能的情况是,在金融交易的背景下,AIns 主要对呈现信息的突然变化做出反应,而我们并没有在我们的实验中研究这一点。这是否意味着 AIns 反应只能与短期市场结果相关,还是也与长期相关,仍然是一个开放性问题。这里研究的大脑成分(即 NAcc、MPFC、AIns)的假设不同机制及其神经预测潜力值得更多关注,并进一步强调了对金融决策神经生物学进行研究的重要性。

尽管提供给参与者的客观股票信息与典型的交易算法输入相似,但我们的研究结果发现,股票指标与未来股票表现没有关系,除了市盈率(市盈率股票指标,相对估值屏幕)之外,市盈率股票指标仅在组合模型(市场 + 行为 + 脑)中显着相关于未来市场表现。相反,我们发现对股票指标的脑部反应与未来市场表现有关。这一发现引发了一个问题,即专业投资者的脑部是如何处理本身与未来股票市场表现无关的信息,并将这些信息转化为能够预测未来市场的信号的。在我们的模型中,股票的当前市值和过去三年相对表现与未来市场表现无关,投资者对信息屏幕的重要性感知也最低,但对于这些两个屏幕,NAcc 活动确实预测了未来股票表现。我们推测,专业投资者丰富的财务知识和经验使他们能够将提供的信息与他们对类似投资案例的先验知识结合起来,从而产生了一种直观的反应。这种预期的直观反应似乎非常有价值,因为我们的 fMRI 数据表明。这与发现金融交易者的直觉会影响他们的表现的结果相符。一些说法强调认知反思和模式识别是交易者直觉的关键机制,而最近有观点认为交易者直觉可能更具情绪化。在我们的实验中,对呈现信息的模式识别可能引发了一种预期的(可能是情感的)NAcc 反应。投资者是否意识到这种(积极的)预期,以及这种反应如何以及是否受到他们的专业知识的影响,仍然是未来研究的有趣问题。

我们的研究通过向预测未来一年股票表现的专业投资者展示复杂、真实世界的投资信息,推动了神经预测文献的发展。与 Stallen 等人的结果一致,我们发现预期的脑部活动预测了未来市场表现,而行为或股票指标没有。因此,我们的研究以更高的生态效度提供了脑部活动在金融市场中的预测作用的概念性复制。尽管我们数据的特点使得我们的结果是在实验室环境中获得的,但我们使参与者接触到了模仿现实世界中机构中的财务决策的真实的投资情景。事实上,我们呈现的信息对于非专业人士来说大多难以理解,这突出了我们专业投资者样本的重要性,他们具有特定和相关的专业知识。虽然先前的研究发现市场水平结果与对简化刺激的脑部反应之间存在关系,这些刺激是在情境之外呈现给无经验参与者的,但我们的研究表明,通过处理全面、真实的专家对信息的脑部反应可以预测市场。

我们的工作也存在局限性。我们呈现的投资案例的复杂性使我们能够呈现的股票数量相对较少(n = 44),同时实验持续时间仍然相对较长。此外,尽管我们匿名化了历史投资案例,且没有任何投资者报告他们识别出一个案例,但我们无法完全排除(无意识的)识别一些匿名案例的可能性,这可能会对神经反应有所贡献。最后,由于投资案例的信息屏幕是按顺序呈现的,并且总是以相同的顺序呈现,因此我们无法得出关于信息如何影响脑部活动的任何结论。这为未来的研究提出了几个有趣的问题,例如,是特定的财务信息驱动了与未来股票表现预测相关的脑部活动,还是初始反应本身具有预测市场表现的预测性,而与信息的具体类型无关。

总的来说,我们的研究表明,可以通过专业投资者的脑部测量来预测未来股票市场表现。这对传统的理论解释提出了挑战,并提出金融机构是否应该投资收集此类信息的问题。然而,我们承认我们发现的探索性,并认为现在建议神经测量应该成为投资机构的组成部分还为时过早。需要更多证据来彻底理解投资决策背后的神经成分的具体作用及其神经预测的潜力。特别是,应该从前瞻性神经预测研究中获得证据(而不是回顾性地预测“未来”市场表现)。另一方面,与 Stallen 等人和 Smith 等人以及一般神经预测研究的发现一起,越来越多的证据表明,人类,包括专业投资者,可能对刺激有共同的神经反应,这种反应与未来市场水平表现相关,这建议金融机构投资收集此类信息。

参考文献:Brain activity of professional investors signals future stock performance.

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言