中国银行业投资机遇:价值低估与翻倍潜力

银行投资回报逻辑

银行作为周期性成长股,其业务模式决定了每隔十几年会遭遇资产质量恶化。在这一阶段,净利润衰退、估值下跌,而此时逆势重仓买入往往能收获丰厚回报。例如,1989 - 1994年巴菲特投资美国富国银行,起初五年多未盈利,但坚持到第七年获利9倍;2008年全球金融危机后投资美国银行,4年获利5倍。这充分表明,只要银行不破产,在危机时期买入并持有,获利是大概率事件,此规律在全球资本市场具有普遍性。

中国银行业现状与估值背离

资产质量好转

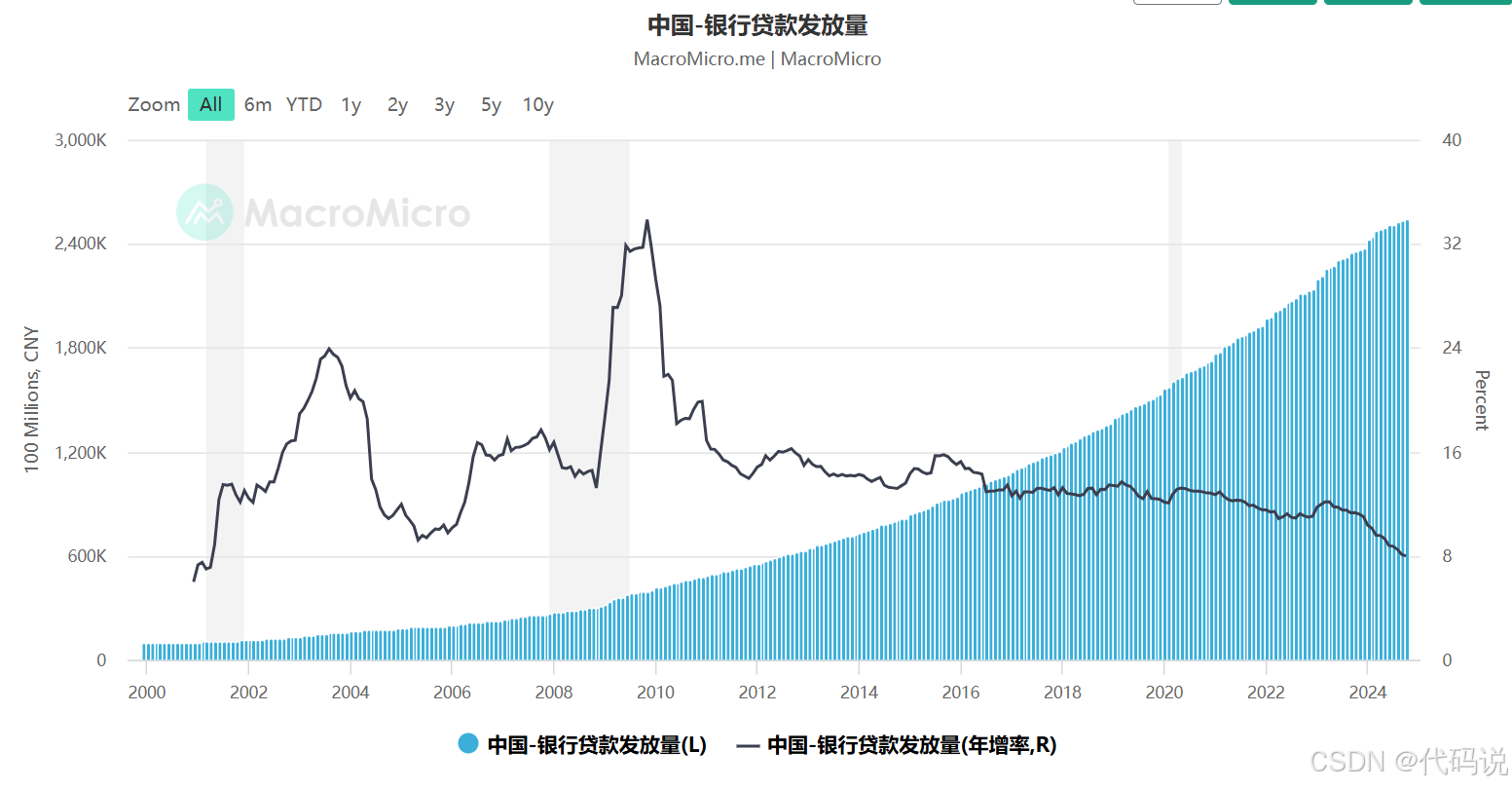

中国银行业上一轮资产质量危机始于2015年,当时由于经济结构调整,大量企业关张,导致不良率全面恶化。然而历经十年,银行业已成功处置20万亿不良资产,不良率触顶回落,拨备覆盖率接近300%,达到历史最好水平。这一系列数据清晰地显示资产质量显著好转,经营状态已走出困境,从理论上讲,理应迎来估值修复。

订阅专栏 解锁全文

订阅专栏 解锁全文

161

161

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言