本文概述了会计的基本概念,包括其计量单位、主要职责、目的及性质,重点介绍了会计基本假设(如会计主体、持续经营、货币计量等),权责发生制与收付实现制的区别,以及会计信息质量要求和职业道德。同时涵盖了内部控制过程的内容。

本文概述了会计的基本概念,包括其计量单位、主要职责、目的及性质,重点介绍了会计基本假设(如会计主体、持续经营、货币计量等),权责发生制与收付实现制的区别,以及会计信息质量要求和职业道德。同时涵盖了内部控制过程的内容。

会计实务笔记(第一篇)

一、会计的概念

计量单位:以货币为主要计量单位

主要职责:对核算主体的经济活动进行核算和监督

拓展职责:预测经济前景、参与经济决策、评价经营业绩

目的:如实反映受托责任履行并提供有用经济信息

性质:经济管理活动

解释:

核算;确认、计量、记录、报告。判断时主要看是否有经济的流动。

监督:对核算的真实性、完整性、合理性、合法性的审查

二、会计基本假设

会计基本假设包括:

会计主体:服务对象,只要可以进行独立会计核算的都是会计主体,例如子公司、母公司、集团、事业部等。会计主体未必是法律主体。(集团是有控制关系的多个子公司和母公司的组合)

持续经营:企业不会停业

会计分期:将生产经营活动划分为一个个连续的、长短相同的期间,最短是月,最长是年。短于一个完整的会计年的期间属于中期。

货币计量:主要以货币为主要计量单位。

会计基础:

权责发生制:以获取到首付款的权利和义务为标志。例如:每月确认租金费1万。

收付实现制:以现金实付为标志。例如:甲公司一月确认支出租金12万,乙公司确认收入租金12万。

我国企业必须采用权责发生制核算。政府会计分为预算会计和财务会计,预算会计采用收付实现制除非国务院另有规定,财务会计采用权责发生制。(政府包括行政单位和事业单位)(银行也是企业,无论是否国有)

二、会计信息质量要求(客观题)

可靠、相关、可理解、可比、实质重于形式、重要、谨慎。及时

三、会计职业道德

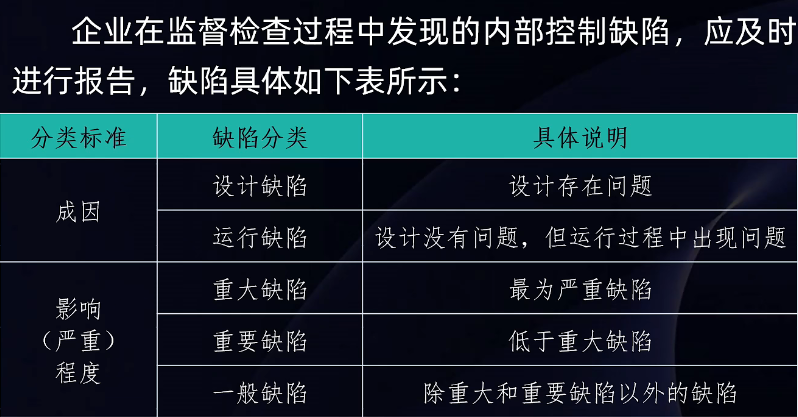

四、内部控制过程

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言