多因子量化模型,在实盘操作中有两种方法,第一种是回归法,第二种是打分法。回归法,多用于宏观因子建模,为Macroeconomic型,最早由FAMA-French提出;打分法,多用于个股的风险因子暴露打分,为Fundamental型,以BARRA公司的多因子模型最为著名。

回归法:

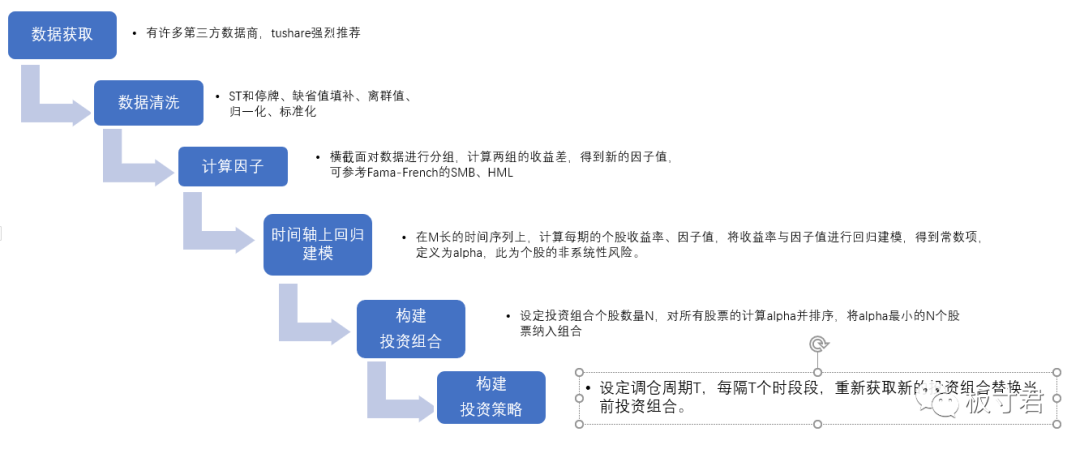

所谓回归法,利用横截面上的分组收益差计算的市场风险溢价因子,然后在时间序列上将个股收益与市场风险溢价因子进行回归,以此来估计个股的风险特征(系统性风险和非系统性风险),然后基于此种风险特征分类,选择非系统风险最小的个股作为组合,达到分散风险的目的。(理论上更自洽)

具体过程可以见下表:

第一步先进行数据获取,第二步进行数据清洗,第三步计算市场风险溢价因子,第四步将股票收益率对市场风险溢价因子进行回归,第五步将最新的市场因子值代入构建好的回归方程,得到个股最新的ahpha和beta预测,第六步根据预测结果选择常数项最小的一批样本,构建每一期的投资组合,并对策略的有效性和收益率进行评价。(网友可向板寸君索取python实例)

回归法在多因子建模历史中属于比较古老的方法,90年代初Fama-French三因子模型就是典型的回归法,该模型首先在横截面角度通过对市值和1/PB进行分组,计算出每个时间点上SMB、HML两个因子,然后与MF(市场收益率减去无风险收益率)这个因子共同构建了三因子。这样,在任何时间点上,所有证券的三个因子是相同的,这三个因子随着时间轴的变化而变化。最后将每个股票在选定的时间段内的收益率与三因子进行回归分析,得到的常数项alpha,和系数项beta。

由于三因子相对是稳定的(在固定的时间点不随着个股的变化而变化),因此Fama-French的三因子更多的是对CAPM模型的改进和替代

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言