简介:灰色预测模型利用数据序列分析进行未来趋势预测,尤其适合处理不完整或含噪声数据。多维灰色预测涉及多个相关影响因素,提高预测准确性。GM(1,n)是处理多变量线性微分问题的扩展形式,先进行数据累加生成,再通过线性化构建微分方程组并求解得到模型参数进行预测。多维灰色预测在经济、环境、工程等领域有广泛应用,MATLAB代码实现了模型的构建和应用,提供了全面的信息支持决策。

1. 灰色预测模型基础

灰色预测模型是一种处理不确定性信息的数学模型,由华中科技大学的邓聚龙教授在1982年首次提出。灰色系统理论认为,系统的行为模式可以用一组数据序列表示,即使在信息不完全的情况下也能进行预测。这种模型尤其适用于数据量小且信息不够完整的情况,利用灰色预测模型可以在一定程度上预测事物发展的趋势。

灰色预测模型的核心思想是利用现有的少量信息去推断系统潜在的总体行为规律,通过建立数学模型对系统未来状态进行预测。模型的优点在于不需要大量的样本数据和系统的先验知识,适用于非统计规律数据的预测分析。

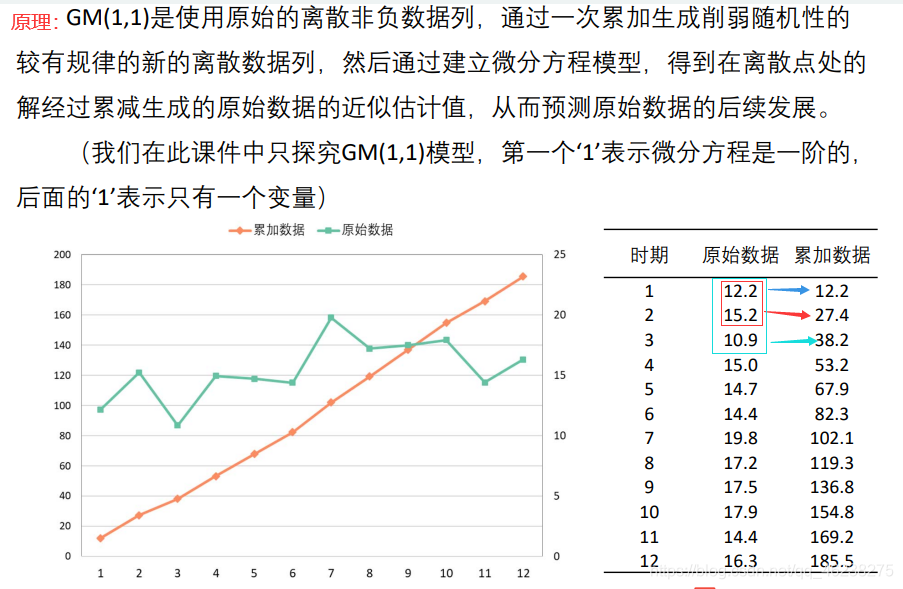

灰色预测模型的一个典型代表是GM(1,1)模型,其中“G”代表灰色,“M”代表模型,“1”表示一阶微分方程,“n”表示影响因素的个数。在本章中,我们将探究灰色预测模型的原理和特点,并为进一步深入研究多维灰色预测方法打下基础。

2. 多维灰色预测方法

2.1 多维灰色预测的基本概念

2.1.1 灰色系统的定义

灰色系统理论由华中科技大学的邓聚龙教授于1982年提出,它主要研究信息不完全的系统。与“白色”代表完全已知的信息和“黑色”代表完全未知的信息不同,灰色信息指的是部分已知、部分未知的系统信息。灰色系统理论的目的是通过已知信息来推断未知信息,从而对系统的未来行为进行预测和控制。

在灰色系统理论中,多维灰色预测是一种重要的预测方法,它能够处理多维数据序列,以预测具有不确定性因素影响的系统行为。在IT和数据分析领域,多维灰色预测方法常用于处理和预测具有非线性、非完整信息特征的数据。

2.1.2 多维数据特征分析

多维数据指的是具有多个变量或属性的数据集合,它们往往以数据表格或矩阵的形式存在。在多维数据的特征分析中,关键步骤包括数据的属性选择、特征提取以及数据的相关性分析等。

对于多维灰色预测而言,数据特征分析尤为重要,因为它直接关联到模型的构建与预测准确性。特征分析需要评估各个维度之间的相互作用以及各维度对预测目标的影响程度。例如,在IT项目管理中,项目成本、时间、风险和质量等多个因素相互作用,影响项目的成功与否。通过多维灰色预测,管理者可以更好地理解这些因素如何影响项目目标,并据此制定更加合理的计划。

2.2 多维灰色预测的理论框架

2.2.1 灰色关联度分析

灰色关联度分析是一种衡量因素之间关联程度的方法。在多维灰色预测模型中,通过计算各因素序列与系统特征序列之间的关联度,可以识别出哪些因素对系统的影响最大,进而将这些因素作为模型的主要变量。

在实际操作中,计算灰色关联度包括以下步骤:

- 确定参考序列和比较序列。

- 对数据进行无量纲化处理。

- 计算关联系数,它是比较序列和参考序列在各点上的相对差值。

- 根据关联系数求关联度,一般采用平均值法。

以下是利用Python计算灰色关联度的示例代码:

import numpy as np

def grey_relational_analysis(reference, comparability):

# 数据标准化处理

reference = np.array(reference)

comparability = np.array(comparability)

standardized_data = (comparability.T / reference[0]).T

# 计算关联系数

delta = np.abs(standardized_data - 1)

min_val = np.min(delta, axis=0)

max_val = np.max(delta, axis=0)

# 避免除以0的情况

max_val[max_val == 0] = 1e-6

coefficient = (min_val + 0.5 * max_val) / (delta + 0.5 * max_val)

# 计算关联度

relational_grade = np.mean(coefficient, axis=0)

return relational_grade

2.2.2 灰色聚类评估方法

灰色聚类评估是将多个指标或变量通过某种相似性原理进行分类,最终将对象划分为几个类别,达到评估和判断系统特性的目的。在多维灰色预测中,灰色聚类评估用于对预测结果进行分类处理,以便更好地理解预测结果的含义。

灰色聚类评估过程包括以下步骤:

- 确定聚类白化数函数,即系统的最优和最差状态。

- 根据白化数函数计算每个数据点的灰色聚类系数。

- 通过综合聚类系数来确定数据点所属的聚类。

举例来说,如果我们要评估某区域的网络安全状况,可以使用灰色聚类评估方法,将该区域的网络安全事件频次、网络攻击强度、修复效率等作为聚类指标,将安全状况划分为“高风险”、“中风险”和“低风险”三个类别。

由于本文的主要内容是介绍多维灰色预测方法的基本概念和理论框架,具体的模型实现与案例分析将在后续章节中详细展开。通过对灰色系统的定义、多维数据的特征分析、灰色关联度分析和灰色聚类评估方法等基础理论的讨论,我们为理解多维灰色预测提供了必要的理论基础。接下来的章节将深入探讨GM(1,n)模型的构建原理以及具体的建模步骤。

3. GM(1,n)模型介绍

3.1 GM(1,n)模型的构建原理

3.1.1 模型的基本形式

GM(1,n)模型是灰色预测理论中的重要组成部分,其中“GM”代表灰色模型(Grey Model),“1”表示微分方程的阶数,“n”表示影响因素的个数。该模型通过较少的数据量来建立数学模型,以预测系统的发展趋势。

基本形式的GM(1,n)模型通常呈现为一个一阶微分方程组,其中含有一个时间响应方程和n个因素影响方程。具体表示为:

[ x^{(1)}(k) = \sum_{i=1}^{n} b_i x_i^{(1)}(k) + a ]

在这个方程中,(x^{(1)}(k)) 是通过累加生成得到的数据序列,(x_i^{(1)}(k)) 是影响因素序列的累加序列,(b_i) 是因素的影响系数,而 (a) 则是发展系数。这个方程组实际上是在描述系统的行为特征和发展趋势。

3.1.2 模型的参数意义

GM(1,n)模型中的参数不仅有数学上的含义,更有实际的物理意义:

- (a):系统的发展系数,反映了系统自身随时间的变化趋势。

- (b_i):对应于每个影响因素的系数,它们说明了各个因素对系统发展变化的影响程度。

通过求解这些参数,我们可以得到系统未来发展趋势的数学表达式,从而进行预测。

3.2 GM(1,n)模型的建模步骤

3.2.1 数据的收集与整理

在开始构建GM(1,n)模型之前,首先需要收集和整理相关数据。这涉及到:

- 确定系统特征行为序列 :通常表示为 (X_0)。

- 影响因素序列 :将影响系统行为的各个因素表示为序列 (X_1, X_2, \ldots, X_n)。

数据收集应基于准确性和代表性的原则,选择具有足够信息量的原始数据。

3.2.2 模型的建立与验证

GM(1,n)模型建立的主要步骤如下:

- 累加生成 :对原始数据序列进行累加生成,形成新的序列 (X_0^{(1)}, X_1^{(1)}, \ldots, X_n^{(1)})。

- 构造数据矩阵 :根据累加生成的数据构造数据矩阵B和数据向量Y。

- 最小二乘法求解参数 :利用最小二乘法估计模型参数向量 (\hat{a})。

- 模型检验 :通过计算残差、相对误差等指标检验模型的精度。

通过以上步骤,我们可以得到一个关于系统未来行为趋势的预测模型,并通过检验数据来评估模型的可靠性。

代码块与逻辑分析

假设我们有如下原始数据序列 (X_0) 和影响因素序列 (X_1, X_2),我们将通过MATLAB代码演示如何进行累加生成并建立GM(1,n)模型。

% 原始数据序列

X0 = [a1; a2; a3; a4; a5]; % 将a1到a5替换为具体数值

% 影响因素序列

X1 = [b1; b2; b3; b4; b5];

X2 = [c1; c2; c3; c4; c5];

% 构造累加序列

X0_1 = cumsum(X0);

X1_1 = cumsum(X1);

X2_1 = cumsum(X2);

% 构造数据矩阵B和数据向量Y

B = [-X0_1(2:end)' X1_1(2:end)' X2_1(2:end)'];

Y = X0(2:end)';

% 最小二乘法求解参数

a_hat = B\Y;

% 输出参数估计值

disp('估计得到的参数为:');

disp(a_hat);

% 预测未来值的函数

future_value = function(X_1, B, a_hat, steps) {

X_1 = [X_1, cumsum(X_1(end-1:1:-1+steps))];

future_data = a_hat(1) + a_hat(2:end) * X_1(2:end);

return(future_data);

}

在上述MATLAB代码中,我们首先对原始数据序列进行累加生成,然后根据累加生成的数据构建数据矩阵B和数据向量Y。接着,我们使用最小二乘法估计出模型的参数,最后根据估计得到的参数来预测系统未来的趋势。

参数 a_hat 表示模型的参数向量,包含了系统的发展系数 (a) 和影响因素的系数 (b_1, b_2)。函数 future_value 利用估计的参数向量、累加生成序列和需要预测的步数来预测未来的值。这种基于数据驱动的预测方法在实践中非常有效,尤其是在处理数据量较小或信息不完全的情况下。

4. 数据预处理与累加生成

4.1 数据预处理的必要性

4.1.1 数据的清洗与归一化

在多维灰色预测模型中,原始数据的质量直接关系到预测结果的准确性。数据清洗是去除数据集中的错误和不一致性的过程,是数据预处理的基础步骤。例如,在数据集中可能包含着缺失值、异常值或者重复记录,这些都可能会导致预测模型产生偏差。通过数据清洗,可以确保每个记录都是完整且一致的。

数据归一化是将数据按照比例缩放,使之落入一个小的特定区间的过程。在多维数据处理中,由于数据的量纲可能不同,量级也可能相差很大,直接进行模型运算可能会导致某些量级大的数据对结果产生过大的影响。归一化处理可以让所有数据在同等的尺度下参与计算,消除量纲的影响,提高预测模型的稳定性和准确性。

以下是数据归一化的示例代码块:

import numpy as np

# 假设data是一个包含原始数据的NumPy数组

data = np.array([10, 20, 30, 40, 50])

# 最值归一化方法

min_val = data.min()

max_val = data.max()

normalized_data = (data - min_val) / (max_val - min_val)

print("归一化后的数据:", normalized_data)

执行上述代码后, normalized_data 将是归一化后的数据,所有值都会在0到1之间。

4.1.2 数据的去趋势化处理

在许多实际情况中,时间序列数据往往呈现某种趋势性,这可能是由于各种外在因素的影响,如季节性变化、经济周期等。为了提取出预测模型所关心的模式,需要去除这种趋势性,这种处理过程称为去趋势化。去趋势化后,数据的非平稳性被削弱,更容易被灰色预测模型捕捉和分析。

去趋势化的方法有很多,如移动平均法、差分法等。移动平均法能够有效去除短期波动的影响,而差分法可以去除数据中的线性趋势。以下是使用移动平均法去除趋势的一个简单示例:

data = np.array([1, 2, 3, 4, 5, 6, 7, 8, 9, 10]) # 原始数据序列

window_size = 3 # 定义窗口大小

# 计算移动平均值

moving_avg = np.convolve(data, np.ones(window_size), 'valid') / window_size

print("移动平均后的数据:", moving_avg)

在上述代码中,我们使用了一个宽度为3的窗口进行移动平均计算,得到了去趋势化后的数据序列。

4.2 累加生成的概念与方法

4.2.1 累加生成的定义

在灰色预测模型中,累加生成(Accumulated Generating Operation,简称AGO)是一种数据处理技术,它通过累加原始数据序列来减少随机性的波动,从而增强数据的规律性,使得数据更适合建模。AGO的目的是为了提取数据中的趋势性,使其更适合用线性方程来描述,而这也是建立GM(1,n)模型的重要步骤。

4.2.2 累加生成的操作步骤

累加生成过程可以分为以下几个步骤:

- 收集并整理原始数据,构建原始数据序列 ( x^{(0)} )。

- 对原始数据序列进行累加操作,得到新的数据序列 ( x^{(1)} )。

- 根据累加后的新序列建立GM(1,n)模型。

- 对模型进行求解,得到模型参数。

- 利用求解得到的参数对原始数据进行还原,进行预测。

累加操作可以通过以下数学公式表达:

[ x^{(1)}(k) = \sum_{i=1}^{k} x^{(0)}(i) ]

其中,( x^{(0)}(k) ) 表示原始数据序列,( x^{(1)}(k) ) 表示累加生成后的数据序列,k 表示序列中的位置。

累加生成过程是动态的,随着时间的推移不断进行累加操作,最终形成一个新的时间序列,其波动性比原始序列小,适合于灰色系统建模。

这里以Python语言为例展示累加生成的过程:

import numpy as np

# 假设data是一个包含原始数据的NumPy数组

data = np.array([10, 20, 30, 40, 50])

# 进行累加生成操作

accumulated_data = np.cumsum(data)

print("累加生成后的数据:", accumulated_data)

通过上述累加操作,我们可以得到一个新的累加生成数据序列,它将用于后续的GM(1,n)模型建立。

5. 微分方程组的线性化处理

在灰色预测模型GM(1,n)中,线性化处理是确保预测精度的重要步骤。这一过程涉及到将非线性的微分方程组转换为线性方程组,从而简化模型求解的过程。线性化处理不仅能够提高模型的求解效率,还能保证模型具有较好的预测性能。

5.1 微分方程组与GM(1,n)的关系

5.1.1 微分方程组在GM(1,n)中的作用

在GM(1,n)模型中,微分方程组作为模型的核心部分,描述了系统行为的变化规律。它由一系列的一阶微分方程构成,这些方程捕捉了系统中各因素之间的动态关系。通过将实际问题抽象为微分方程组,GM(1,n)模型能够体现出系统的内部结构,反映出各因素之间的相互作用和影响。

5.1.2 线性化处理的数学原理

线性化处理是指将微分方程组转化为线性方程组的过程,这通常涉及函数的泰勒级数展开和忽略高阶项等数学技巧。在实际操作中,线性化处理可以采用诸如差分法、微分近似法等方法来完成。通过线性化处理,原本复杂的非线性问题被简化为线性问题,从而大大降低了求解的难度和计算量。

5.2 线性化处理的实践技巧

5.2.1 线性化处理的步骤详解

在进行线性化处理时,首先需要对微分方程组进行适当的形式变换,以便进行泰勒展开。接下来,对展开后的多项式进行简化,通常只保留一阶项,忽略掉二阶及以上的高阶项,因为高阶项对系统行为的长期趋势影响相对较小。最后,根据一阶线性化的微分方程组,构建出相应的线性模型,为后续的模型求解和参数估计奠定基础。

5.2.2 线性化处理中的常见问题及对策

在实际应用中,线性化处理可能会引入一些误差,尤其是在系统行为发生较大变化或者某些因素表现出非线性特征时。面对这些问题,可以采取以下对策:

- 对于出现较大变化的系统,可以采用分段线性化的方法来逼近系统行为。

- 如果某些因素表现出明显的非线性特征,可以尝试引入非线性项或者使用特殊的线性化技术来减少误差。

- 在模型求解过程中,可以通过参数调整来补偿线性化过程中引入的误差,提高预测精度。

通过上述步骤和对策,可以有效地将非线性的微分方程组线性化,为灰色预测模型的求解打下坚实的基础。

6. 预测模型参数求解

6.1 参数估计的基本方法

6.1.1 最小二乘法的原理与应用

最小二乘法是一种数学优化技术,旨在找到一组参数使得模型预测值与实际观测值之差的平方和最小。在GM(1,n)模型中,最小二乘法被广泛应用于参数估计,以确定微分方程的解,进而建立预测模型。通过最小化残差平方和,可以求解出模型参数,得到最优的拟合曲线。

最小二乘法的基本步骤包括:

- 建立目标函数,通常为残差平方和。

- 对目标函数进行求导,并令导数为0,解出待估参数。

- 通过迭代计算,找到使得目标函数最小的参数值。

最小化目标函数:

J(β) = \sum_{i=1}^{n} (y_i - f(x_i, β))^2

其中,(y_i) 是实际观测值,(f(x_i, β)) 是模型预测值,(β) 是模型参数,(n) 是样本数量。

6.1.2 参数估计的优化算法

尽管最小二乘法在参数估计中非常常见,但它有时可能会遇到局部最小值问题,特别是在复杂模型中。因此,研究者们开发了多种优化算法来增强参数估计的准确性和稳定性。常见的优化算法包括梯度下降法、牛顿法、拟牛顿法、遗传算法等。

梯度下降法是通过迭代计算目标函数关于参数的梯度,并沿着梯度的反方向更新参数,以此来最小化目标函数。而牛顿法和拟牛顿法利用了二阶导数(海森矩阵)来寻找更精确的最小值。

以梯度下降法为例,其核心步骤如下:

- 初始化参数向量。

- 计算损失函数关于参数的梯度。

- 更新参数:(θ = θ - α ∇θJ(θ)),其中(α)是学习率。

- 重复步骤2和3,直到收敛条件满足。

梯度下降法的缺点是需要选择合适的学习率,否则可能陷入局部最小值或者收敛速度过慢。

6.2 参数求解的实操演练

6.2.1 参数求解的步骤与技巧

在进行GM(1,n)模型的参数求解时,以下是具体的操作步骤和实用技巧:

- 数据准备 :确保数据已经过适当的预处理,如数据清洗、归一化和累加生成。

- 初值选择 :选择合适的初值对模型求解的准确性至关重要。一般根据经验或试验来选取。

- 编程实现 :使用编程语言(如MATLAB、Python等)来实现参数求解的算法。

- 结果验证 :求解完成后,需要对模型参数进行验证,确保结果合理且稳定。

在编程实现中,可以考虑以下几个技巧:

- 利用现成的数值计算库,如MATLAB中的优化工具箱,来简化算法实现。

- 对模型参数进行规范化处理,以避免数值计算中的问题。

- 尝试不同的优化算法,如使用遗传算法来避免陷入局部最小值。

6.2.2 参数求解的案例分析

以下通过一个具体的案例来分析参数求解的全过程:

假设我们有一个简单的线性系统模型 (y = ax + b),我们希望通过最小二乘法找到最佳的参数 (a) 和 (b)。以下是求解的过程:

- 数据收集 :收集一组数据 ((x_i, y_i)),其中 (i = 1, 2, ..., n)。

- 建立目标函数 :

math J(a, b) = \sum_{i=1}^{n} (y_i - ax_i - b)^2 - 求导和更新参数 : 求目标函数对 (a) 和 (b) 的偏导数,并设置为零:

math \frac{\partial J}{\partial a} = -2 \sum_{i=1}^{n} x_i (y_i - ax_i - b) = 0math \frac{\partial J}{\partial b} = -2 \sum_{i=1}^{n} (y_i - ax_i - b) = 0 - 求解线性方程组 :通过解上述方程组得到 (a) 和 (b) 的值。

通过实际数据和上述步骤,我们可以得到模型参数的最优估计值。在实际应用中,可能需要更复杂的模型和算法,但基本原理是相同的。通过对比预测结果和实际观测值,可以对模型进行评估和优化。

7. MATLAB在预测模型中的应用

7.1 MATLAB在数据处理中的优势

7.1.1 MATLAB软件简介

MATLAB(Matrix Laboratory的缩写)是由MathWorks公司开发的一款高性能数值计算和可视化软件。它以其强大的数学计算能力、简洁直观的编程风格和丰富的工具箱资源在科学计算领域广泛应用。MATLAB将矩阵和向量作为基本数据类型,使得线性代数运算尤其便捷,而这一点对于灰色预测模型中的矩阵运算尤为重要。

7.1.2 MATLAB在数据预处理中的应用

在进行灰色预测模型分析之前,通常需要对原始数据进行预处理。MATLAB提供了一系列的函数和工具箱来完成这些任务,例如:

- 数据清洗与归一化 :

fillmissing函数可以填补数据中的缺失值;zscore函数则可以进行数据标准化处理,即计算每个数值的Z分数。 - 数据去趋势化处理 :使用

detrend函数可以去除数据中的趋势,为累加生成做准备。

MATLAB还允许用户通过编写自定义函数或脚本来实现更复杂的预处理操作。通过这些内置和自定义的功能,可以高效地处理数据集,为模型建立打好基础。

7.2 MATLAB实现GM(1,n)模型

7.2.1 MATLAB编程实现累加生成

累加生成是灰色预测模型的一个重要步骤,它可以通过以下MATLAB代码实现:

% 假设原始数据存储在变量original_data中

original_data = [17, 21, 22, 23, 24, 26, 28]; % 示例数据

% 累加生成

data_aggregated = cumsum(original_data);

% 绘制累加生成后的数据图

figure;

plot(data_aggregated, '-o');

title('累加生成数据');

xlabel('时间序列');

ylabel('累加值');

这段代码将原始数据累加并绘图展示累加后的结果,是进行灰色预测前的重要数据处理步骤。

7.2.2 MATLAB编程实现参数求解

在MATLAB中实现GM(1,n)模型的参数求解通常涉及线性回归算法,可以通过MATLAB的内置函数 inv (求逆)和 pinv (伪逆)来计算参数向量。以下是一个简化的示例:

% 假设累加生成后的数据为B和累加后的原始数据为Y

B = [1, 1, 1, 1, 1, 1, 1; -data_aggregated(1:end-1)];

Y = [original_data(2:end); 0];

% 参数求解,这里使用最小二乘法

parameters = inv(B' * B) * B' * Y;

% 输出参数

disp('参数估计值为:');

disp(parameters);

本段代码演示了如何利用最小二乘法求解灰色预测模型GM(1,n)的参数。需要注意的是,为了简化示例,这里没有进行模型的检验与验证,实际应用中还需要进行参数的显著性检验和模型的诊断检验。

MATLAB强大的计算能力及丰富的工具箱,使其在灰色预测模型等数据分析领域中具有不可替代的优势。通过上述示例,我们可以看到MATLAB在数据处理和模型求解中的便捷性与高效性。

简介:灰色预测模型利用数据序列分析进行未来趋势预测,尤其适合处理不完整或含噪声数据。多维灰色预测涉及多个相关影响因素,提高预测准确性。GM(1,n)是处理多变量线性微分问题的扩展形式,先进行数据累加生成,再通过线性化构建微分方程组并求解得到模型参数进行预测。多维灰色预测在经济、环境、工程等领域有广泛应用,MATLAB代码实现了模型的构建和应用,提供了全面的信息支持决策。

3382

3382

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言