//期市妖风大,小心被刮飞。本文不构成任何实质性建议,也不对任何依此进行的交易结果负责

打开各大量化软件,第一个范例估计就是双均线模型,所以也勉强算个新手村村长,那他开刀吧。

双均线策略是趋势交易策略中非常经典和基础的交易策略,时至今日仍然有很多人将双均线发出的开平信号作为重要的交易参考。

对于每一个交易日,都可以计算出前N天的移动平均值,然后把这些移动平均值连起来,成为一条线,就叫做N日移动平均线,双均线策略自然指的就是根据两根不同周期的均线来判断开平仓的策略。

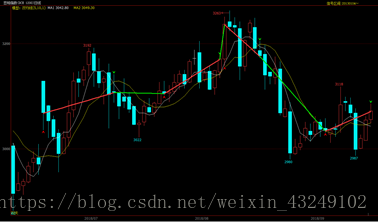

这种信号发出得也十分简单,当短周期均线从下往上越过长周期均线时,即为做多信号,反之从上往下穿越的时候为做空信号,如下图所示。

一般均线周期数比较常规的是5、10、20、30、60等等,上图短周期采用的是5天移动平均线,长周期采用10天移动平均线,单从展示的这个季度来看,双均线策略的业绩或许是比较不错的。

但遗憾的是,许多人并不会依赖双均线策略进行交易,因为它的长期表现确实不尽人意,仍然以上图中的文华豆粕指数为例,将模型代码编译后进行回测,主要参数如下表所示:

| 项目 | 数值 |

|---|---|

| 交易品种 | 文华豆粕指数 |

| 交易策略 | 双均线策略 |

| 期初余额 | 10,000元人民币 |

| 持仓手数(比例) | 1手 |

| 保证金比例 | 10% |

| 手续费 | 大商所手续费标准(开1.5,平今0.75) |

| 回测时期 | 2013年1月1日 ~ 2015年12月31日 |

| K线周期 | 1天 |

| 短周期K线根数 | 5根 |

| 长周期K线根数 | 10根 |

来看看回测的结果:

| 项目 | 数值 |

|---|---|

| 期初余额 | 10,000元人民币 |

| 期末余额 | 7,807元人民币 |

| 盈利率 | -21.93% |

| 年化单利收益率 | -7.33% |

| 胜率 | 38.55% |

| 盈亏比 | 1.46 |

| 权益最大回撤 | 64.18% |

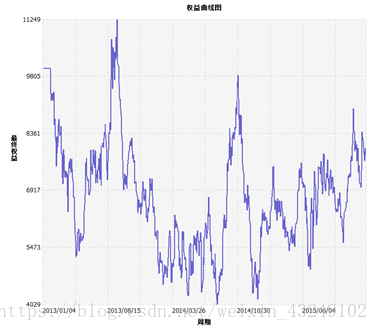

emmm,似乎不太理想,该策略在回测期间内几乎大部分时间净值都小于1,经历3年的期市沉浮,最终以亏损告终,黯然离场。

但不能就此而认为双均线策略是无效的,因为我们至少有3种方法对双均线策略进行优化:选择更加合适的长短均线的周期、选择更加合适的K线周期、策略止损。

均线周期优化

顾名思义,长短均线周期优化,就是优化长短均线的周期(好像说了一句废话)。上面的示例中采用5和10分别作为两条移动平均线的周期,那么会不会存在其他的组合使得最终收益为正呢?显然是有可能的。

而且实现这一优化的方法也极为简单粗暴——穷举法,即将所有可能的组合全部罗列出来,选择收益最高的就是最优参数。不过,思路是人脑的,运算是电脑的。穷举法在交易策略寻找合适参数最为常用的方法,因为市场变化莫测,而影响市场的因素也复杂多变,穷举法可以根据市场的实际表现直接给出最为合适的参考结果,而不需要花费太多时间去解释为什么。

SO,预知后事如何,且听下回分解。

~~~~~~~~~ ~ 我是一个快乐的小尾巴 ~ ~~~~~~~~

3042

3042

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言