一、模型之母

线性回归模型可以说是最重要的数学模型之一,很多模型都是建立在它的基础之上,可以被称为是“模型之母”。

kNN算法属于分类(Classification),即label为离散的类别型(categorical variable),如:颜色类别、手机品牌、是否患病等。

单线性回归是属于回归(regression),即label为连续数值型(continuous numerical variable),如:房价、股票价格、降雨量等。

所谓简单,是指只有一个样本特征,即只有一个自变量;

所谓线性,是指方程是线性的;

所谓回归,是指用方程来模拟变量之间是如何关联的。

简单线性回归的一般形式如下,y=ax+b。y随着x的变化而变化。

二、简单线性回归模型

基本模型

y=ax+b+e

该模型也称作一元一次回归方程,模型中:

y:因变量

x:自变量

b:常数项(回归直线在y轴上的截距)

a:回归系数(回归直线的斜率)

e:随机误差(随机因素对因变量所产生的影响)

e的平方和也称为残差,残差是判断线性回归拟合好坏的重要指标之一。

则对于每个样本点

x

i

{x_{i}}

xi,根据直线方程,我们可以得出

y

i

^

=

a

x

i

+

b

+

e

i

\hat{y_{i}}=a{x_{i}}+b+{e_{i}}

yi^=axi+b+ei

现在,我们需要寻找合适的x和y,使得所有样本点中的

e

i

{e_{i}}

ei都尽可能的小,这相当于让总体的误差最小:

e

=

∑

i

=

1

n

e

i

=

∑

i

=

1

n

y

−

(

a

i

x

+

b

i

)

e=\sum_{i=1}^{n}e_{i}=\sum_{i=1}^{n}y-\left ( a_{i}x+b_{i} \right )

e=i=1∑nei=i=1∑ny−(aix+bi)

因为e有正负,取绝对值又变成了非凸函数,所以将各项取平方,我们得到了

∑

i

=

1

n

(

y

−

(

a

i

x

+

b

i

)

)

2

\sum_{i=1}^{n}\left (y-\left ( a_{i}x+b_{i} \right )\right )^{2}

i=1∑n(y−(aix+bi))2

上式也被称为平方和损失函数

因此我们目标是:已知训练数据样本x、y ,找到a和b的值,使尽损失函数的值可能小,从而得出最佳的拟合方程。

三、最小二乘法

对于一个二元函数来说,最小二乘法的计算公式如下:

J

(

a

,

b

)

=

∑

i

=

1

n

(

y

i

−

(

a

x

i

+

b

)

)

2

J(a,b)=\sum_{i=1}^{n}\left (y_{i}-\left ( ax_{i}+b \right )\right )^{2}

J(a,b)=i=1∑n(yi−(axi+b))2

min

a

,

b

J

(

a

,

b

)

\min_{a,b}J(a,b)

a,bminJ(a,b)

这里J(a,b)是关于a和b的函数,

x

i

,

y

i

x_{i},y_{i}

xi,yi的下标表示第i次测量的数据,是已知量,如果把它扩展成方程组的形式,就可以得到

e

1

2

=

(

y

1

−

(

a

x

1

+

b

)

)

2

e

2

2

=

(

y

2

−

(

a

x

2

+

b

)

)

2

e

3

2

=

(

y

3

−

(

a

x

3

+

b

)

)

2

.

.

e

n

2

=

(

y

n

−

(

a

x

n

+

b

)

)

2

J

(

a

,

b

)

=

e

1

2

+

e

2

2

+

e

3

2

+

.

.

.

.

.

.

+

e

n

2

e_{1}^{2}=\left (y_{1}-\left ( ax_{1}+b \right )\right )^{2}\\ e_{2}^{2}=\left (y_{2}-\left ( ax_{2}+b \right )\right )^{2}\\ e_{3}^{2}=\left (y_{3}-\left ( ax_{3}+b \right )\right )^{2}\\ .\\ .\\e_{n}^{2}=\left (y_{n}-\left ( ax_{n}+b \right )\right )^{2}\\ J(a,b)=e_{1}^{2}+e_{2}^{2}+e_{3}^{2}+......+e_{n}^{2}

e12=(y1−(ax1+b))2e22=(y2−(ax2+b))2e32=(y3−(ax3+b))2..en2=(yn−(axn+b))2J(a,b)=e12+e22+e32+......+en2

我们的目标就是找到一组 合适的a和b,使得它们对于 整体能够有最小的误差。

计算思路

通过寻找临界点,也就是J(a,b)的偏导等于0的点,使得J(a,b)最小化:

∂

J

∂

a

=

∑

i

=

1

n

2

(

y

i

−

(

a

x

i

+

b

)

)

(

−

x

i

)

=

0

∂

J

∂

b

=

∑

i

=

1

n

2

(

y

i

−

(

a

x

i

+

b

)

)

(

−

1

)

=

0

\frac{\partial J}{\partial a}=\sum_{i=1}^{n}2(y_{i}-(ax_{i}+b))(-x_{i})=0\\ \frac{\partial J}{\partial b}=\sum_{i=1}^{n}2(y_{i}-(ax_{i}+b))(-1)=0\\

∂a∂J=i=1∑n2(yi−(axi+b))(−xi)=0∂b∂J=i=1∑n2(yi−(axi+b))(−1)=0

可以推导出

∑

i

=

1

n

(

x

i

2

a

+

x

i

b

−

x

i

y

i

)

=

0

∑

i

=

1

n

(

x

i

a

+

b

−

y

i

)

=

0

\sum_{i=1}^{n}(x_{i}^{2}a+x_{i}b-x_{i}y_{i})=0\\ \sum_{i=1}^{n}(x_{i}a+b-y_{i})=0\\

i=1∑n(xi2a+xib−xiyi)=0i=1∑n(xia+b−yi)=0

从而得到

(

∑

i

=

1

n

x

i

2

)

a

+

(

∑

i

=

1

n

x

i

)

b

=

∑

i

=

1

n

x

i

y

i

(

∑

i

=

1

n

x

i

)

a

+

∑

i

=

1

n

b

=

∑

i

=

1

n

y

i

(\sum_{i=1}^{n}x_{i}^{2})a+(\sum_{i=1}^{n}x_{i})b=\sum_{i=1}^{n}x_{i}y_{i}\\ (\sum_{i=1}^{n}x_{i})a+\sum_{i=1}^{n}b=\sum_{i=1}^{n}y_{i}\\

(i=1∑nxi2)a+(i=1∑nxi)b=i=1∑nxiyi(i=1∑nxi)a+i=1∑nb=i=1∑nyi

第二个式子还可以表示为

a

x

ˉ

+

b

=

y

ˉ

a\bar{x}+b=\bar{y}

axˉ+b=yˉ

最终可以求得

a

=

∑

i

=

1

n

(

x

i

−

x

ˉ

)

(

y

i

−

y

ˉ

)

∑

i

=

1

n

(

x

i

−

x

ˉ

)

2

b

=

y

ˉ

−

a

x

ˉ

a=\frac{\sum_{i=1}^{n}(x_{i}-\bar{x})(y_{i}-\bar{y})}{\sum_{i=1}^{n}(x_{i}-\bar{x})^{2}}\\ \\ b=\bar{y}-a\bar{x}

a=∑i=1n(xi−xˉ)2∑i=1n(xi−xˉ)(yi−yˉ)b=yˉ−axˉ

这就是最终的方程组,方程组有唯一解。从方程组可以看到,给定的数据集不同,求出的a和b也不同。

四、损失函数及相关风险

(一) 损失函数

在机器学习中,所有的算法模型其实都依赖于最小化或最大化某一个函数,我们称之为“目标函数”。

最小化的这组函数被称为“损失函数”。什么是损失函数呢?

损失函数描述了单个样本预测值和真实值之间误差的程度。用来度量模型一次预测的好坏。

损失函数是衡量预测模型预测期望结果表现的指标。损失函数越小,模型的鲁棒性越好。

常用损失函数有:

- 0-1损失函数:用来表述分类问题,当预测分类错误时,损失函数值为1,正确为0

L ( Y , f ( X ) ) = { 0 , Y ≠ f ( X ) 1 , Y = f ( X ) L(Y,f(X))=\begin{cases} 0,& Y\neq f(X)\\ 1,& Y= f(X) \end{cases} L(Y,f(X))={0,1,Y=f(X)Y=f(X)

-

平方损失函数:用来描述回归问题,用来表示连续性变量,为预测值与真实值差值的平方。(误差值越大、惩罚力度越强,也就是对差值敏感)

L ( Y , f ( X ) ) = ( Y − f ( X ) ) 2 L(Y,f(X))=(Y-f(X))^{2} L(Y,f(X))=(Y−f(X))2 -

绝对损失函数:用在回归模型,用距离的绝对值来衡量

L ( Y , f ( X ) ) = ∣ ( Y − f ( X ) ) ∣ L(Y,f(X))=|(Y-f(X))| L(Y,f(X))=∣(Y−f(X))∣ -

对数损失函数:是预测值Y和条件概率之间的衡量。事实上,该损失函数用到了极大似然估计的思想。P(Y|X)通俗的解释就是:在当前模型的基础上,对于样本X,其预测值为Y,也就是预测正确的概率。由于概率之间的同时满足需要使用乘法,为了将其转化为加法,我们将其取对数。最后由于是损失函数,所以预测正确的概率越高,其损失值应该是越小,因此再加个负号取个反。

L ( Y , f ( X ) ) = − log P ( Y ∣ X ) L(Y,f(X))=-\log P(Y|X) L(Y,f(X))=−logP(Y∣X)

以上损失函数是针对于单个样本的,但是一个训练数据集中存在N个样本,N个样本给出N个损失,如何进行选择呢?

这就引出了风险函数。

(二)期望风险

期望风险是损失函数的期望,用来表达理论上模型f(X)关于联合分布P(X,Y)的平均意义下的损失。又叫期望损失/风险函数。

R

e

x

p

(

f

)

=

E

p

[

L

(

Y

,

f

(

X

)

)

]

=

∫

x

×

y

L

(

y

,

f

(

x

)

)

F

(

x

,

y

)

d

x

d

y

R_{exp}(f)=E_{p}[L(Y,f(X))]=\int_{x\times y}L(y,f(x))F(x,y)dxdy

Rexp(f)=Ep[L(Y,f(X))]=∫x×yL(y,f(x))F(x,y)dxdy

(三) 经验风险

模型f(X)关于训练数据集的平均损失,称为经验风险或经验损失。

其公式含义为:模型关于训练集的平均损失(每个样本的损失加起来,然后平均一下)

R e m p ( f ) = 1 N ∑ i = 1 N L ( y i , f ( x i ) ) R_{emp}(f)=\frac{1}{N}\sum_{i=1}^{N}L(y_{i},f(x_{i})) Remp(f)=N1i=1∑NL(yi,f(xi))

经验风险最小的模型为最优模型。在训练集上最小经验风险最小,也就意味着预测值和真实值尽可能接近,模型的效果越好。公式含义为取训练样本集中对数损失函数平均值的最小。

min

f

∈

F

1

N

∑

i

=

1

N

L

(

y

i

,

f

(

x

i

)

)

\min_{f\in F}\frac{1}{N}\sum_{i=1}^{N}L(y_{i},f(x_{i}))

f∈FminN1i=1∑NL(yi,f(xi))

(四) 经验风险最小化和结构风险最小化

期望风险是模型关于联合分布的期望损失,经验风险是模型关于训练样本数据集的平均损失。根据大数定律,当样本容量N趋于无穷时,经验风险趋于期望风险。

因此很自然地想到用经验风险去估计期望风险。但是由于训练样本个数有限,可能会出现过度拟合的问题,即决策函数对于训练集几乎全部拟合,但是对于测试集拟合效果过差。因此需要对其进行矫正:

- 结构风险最小化:当样本容量不大的时候,经验风险最小化容易产生“过拟合”的问题,为了“减缓”过拟合问题,提出了结构风险最小理论。结构风险最小化为经验风险与复杂度同时较小。

min f ∈ F 1 N ∑ i = 1 N L ( y i , f ( x i ) ) + λ J ( f ) \min_{f\in F}\frac{1}{N}\sum_{i=1}^{N}L(y_{i},f(x_{i}))+\lambda J(f) f∈FminN1i=1∑NL(yi,f(xi))+λJ(f)

通过公式可以看出,结构风险:在经验风险上加上一个正则化项(regularizer),或者叫做罚项(penalty) 。正则化项是J(f)是函数的复杂度再乘一个权重系数(用以权衡经验风险和复杂度)

(五)小结

1、损失函数:单个样本预测值和真实值之间误差的程度。

2、期望风险:是损失函数的期望,理论上模型f(X)关于联合分布P(X,Y)的平均意义下的损失。

3、经验风险:模型关于训练集的平均损失(每个样本的损失加起来,然后平均一下)。

4、结构风险:在经验风险上加上一个正则化项,防止过拟合的策略。

五 简单线性回归的代码实现

(一)数组运算方法:

首先构造数组,并画图

import numpy as np

import matplotlib.pyplot as plt

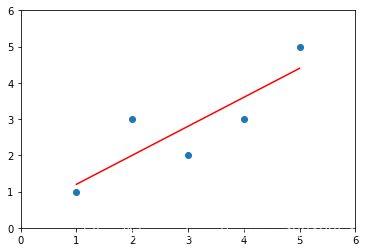

x = np.array([1.,2.,3.,4.,5.])

y = np.array([1.,3.,2.,3.,5,])

plt.scatter(x,y)

plt.axis([0,6,0,6])

plt.show()

我们就可以根据样本真实值,来进行预测。

实际上,我们是假设线性关系为:f(x)=ax+b 这根直线,然后再根据最小二乘法算a、b的值。我们还可以假设为二次函数:

f

(

x

)

=

a

x

2

+

b

x

+

c

f(x)=ax^2+bx+c

f(x)=ax2+bx+c。可以通过最小二乘法算出a、b、c

实际上,同一组数据,选择不同的f(x),即模型,通过最小二乘法可以得到不一样的拟合曲线。

不同的数据,更可以选择不同的函数,通过最小二乘法可以得到不一样的拟合曲线。

根据最小二乘法推导求出a、b的表达式:

a

=

∑

i

=

1

n

(

x

i

−

x

ˉ

)

(

y

i

−

y

ˉ

)

∑

i

=

1

n

(

x

i

−

x

ˉ

)

2

b

=

y

ˉ

−

a

x

ˉ

a=\frac{\sum_{i=1}^{n}(x_{i}-\bar{x})(y_{i}-\bar{y})}{\sum_{i=1}^{n}(x_{i}-\bar{x})^{2}}\\ \\ b=\bar{y}-a\bar{x}

a=∑i=1n(xi−xˉ)2∑i=1n(xi−xˉ)(yi−yˉ)b=yˉ−axˉ

我们可以用代码计算出a,b:

# 首先要计算x和y的均值

x_mean = np.mean(x)

y_mean = np.mean(y)

# a的分子num、分母d

num = 0.0

d = 0.0

for x_i,y_i in zip(x,y): # zip函数打包成[(x_i,y_i)...]的形式

num = num + (x_i - x_mean) * (y_i - y_mean)

d = d + (x_i - x_mean) ** 2

a = num / d

b = y_mean - a * x_mean

y_hat = a * x + b

plt.scatter(x,y) # 绘制散点图

plt.plot(x,y_hat,color='r') # 绘制直线

plt.axis([0,6,0,6])

plt.show()

最后进行预测:

x_predict = 6

y_predict = a * x_predict + b

print(y_predict)

##输出结果为5.2

(二)向量化运算

# a的分子num、分母d

num = 0.0

d = 0.0

for x_i,y_i in zip(x,y): # zip函数打包成[(x_i,y_i)...]的形式

num = num + (x_i - x_mean) * (y_i - y_mean)

d = d + (x_i - x_mean) ** 2

a = num / d

我们发现有这样一个步骤:向量w和向量v,每个向量的对应项,相乘再相加。其实这就是两个向量“点乘”

这样我们就可以使用numpy中的dot运算,非常快速地进行向量化运算。

总的来说:

向量化是非常常用的加速计算的方式,特别适合深度学习等需要训练大数据的领域。

对于 y = wx + b, 若 w, x都是向量,那么,可以用两种方式来计算,第一是for循环:

y = 0

for i in range(n):

y += w[i]*x[i]

y += b

另一种方法就是用向量化的方式实现:

y = np.dot(w,x) + b

二者计算速度相差几百倍,测试结果如下:

import numpy as np

import time

a = np.random.rand(1000000)

b = np.random.rand(1000000)

tic = time.time()

c = np.dot(a, b)

toc = time.time()

print("c: %f" % c)

print("vectorized version:" + str(1000*(toc-tic)) + "ms")

c = 0

tic = time.time()

for i in range(1000000):

c += a[i] * b[i]

toc = time.time()

print("c: %f" % c)

print("for loop:" + str(1000*(toc-tic)) + "ms")

运行结果:

c: 249981.256724

vectorized version:0.998973846436ms

c: 249981.256724

for loop:276.798963547ms

对于独立的样本,用for循环串行计算的效率远远低于向量化后,用矩阵方式并行计算的效率。因此:

只要有其他可能,就不要使用显示for循环。

(三)自实现的工程文件

1.创建类

创建一个SimpleLinearRegression.py,实现自己的工程文件并调用

import numpy as np

class SimpleLinearRegression:

def __init__(self):

"""模型初始化函数"""

self.a_ = None

self.b_ = None

def fit(self, x_train, y_train):

"""根据训练数据集x_train,y_train训练模型"""

assert x_train.ndim ==1, \

"简单线性回归模型仅能够处理一维特征向量"

assert len(x_train) == len(y_train), \

"特征向量的长度和标签的长度相同"

x_mean = np.mean(x_train)

y_mean = np.mean(y_train)

num = (x_train - x_mean).dot(y_train - y_mean) # 分子

d = (x_train - x_mean).dot(x_train - x_mean) # 分母

self.a_ = num / d

self.b_ = y_mean - self.a_ * x_mean

return self

def predict(self, x_predict):

"""给定待预测数据集x_predict,返回表示x_predict的结果向量"""

assert x_predict.ndim == 1, \

"简单线性回归模型仅能够处理一维特征向量"

assert self.a_ is not None and self.b_ is not None, \

"先训练之后才能预测"

return np.array([self._predict(x) for x in x_predict])

def _predict(self, x_single):

"""给定单个待预测数据x_single,返回x_single的预测结果值"""

return self.a_ * x_single + self.b_

def __repr__(self):

"""返回一个可以用来表示对象的可打印字符串"""

return "SimpleLinearRegression()"

2.调用

首先创建一组数据,然后生成SimpleLinearRegression()的对象reg1,然后调用一下

from myAlgorithm.SimpleLinearRegression import SimpleLinearRegression

x = np.array([1.,2.,3.,4.,5.])

y = np.array([1.,3.,2.,3.,5,])

x_predict = np.array([6])

reg = SimpleLinearRegression()

reg.fit(x,y)

3.输出

SimpleLinearRegression()

reg.predict(x_predict)

reg.a_

输出:array([5.2]) 0.8 0.39999999999999947

y_hat = reg.predict(x)

plt.scatter(x,y)

plt.plot(x,y_hat,color='r')

plt.axis([0,6,0,6])

plt.show()

六、多元线性回归

(一)概念

对于下面的样本数据集

x

(

i

)

=

(

X

1

(

i

)

,

X

2

(

i

)

,

…

,

X

n

(

i

)

,

)

x^{(i)}=(X_{1}^{(i)},X_{2}^{(i)},…,X_{n}^{(i)},)

x(i)=(X1(i),X2(i),…,Xn(i),) 对应的是一个向量,每一行是一个样本,每列对应一个特征。对应的结果可以用如下如下公式:

y

=

θ

0

+

θ

1

x

1

+

θ

2

x

2

+

…

+

θ

n

x

n

y=\theta_{0}+\theta_{1}x_{1}+\theta_{2}x_{2}+…+\theta_{n}x_{n}

y=θ0+θ1x1+θ2x2+…+θnxn

简单线性回归,只计算前两项,但是在多元线性回归中就要学习到n+1个参数,就能求出多元线性回归预测值:

y

i

^

=

θ

0

+

θ

1

X

1

(

i

)

+

θ

2

X

2

(

i

)

+

…

+

θ

n

X

n

(

i

)

\hat{y_{i}}=\theta_{0}+\theta_{1}X_{1}^{(i)}+\theta_{2}X_{2}^{(i)}+…+\theta_{n}X_{n}^{(i)}

yi^=θ0+θ1X1(i)+θ2X2(i)+…+θnXn(i)

也就是:第一个特征与参数1相乘、第二个特征与参数2相乘,累加之后再加上截距。就能得到预测值。

求解思路也与简单线性回归非常一致,目标同样是:

已

知

训

练

数

据

样

本

x

、

y

,

找

到

θ

0

,

θ

1

,

θ

2

,

…

,

θ

n

使

∑

i

=

1

n

(

y

(

i

)

−

y

^

(

i

)

)

2

尽

可

能

小

.

已知训练数据样本x、y ,找到\theta_{0}, \theta_{1},\theta_{2},…,\theta_{n}使\sum_{i=1}^{n}(y^{(i)}-\hat{y}^{(i)})^{2}尽可能小.

已知训练数据样本x、y,找到θ0,θ1,θ2,…,θn使i=1∑n(y(i)−y^(i))2尽可能小.

其中

θ

=

(

θ

0

,

θ

1

,

θ

2

,

…

,

θ

n

)

\theta=(\theta_{0},\theta_{1},\theta_{2},…,\theta_{n})

θ=(θ0,θ1,θ2,…,θn)

是列向量列向量,而且我们注意到,可以虚构第0个特征X0,另其恒等于1,推导时结构更整齐,也更加方便:

y

i

^

=

θ

0

X

0

(

i

)

+

θ

1

X

1

(

i

)

+

θ

2

X

2

(

i

)

+

…

+

θ

n

X

n

(

i

)

\hat{y_{i}}=\theta_{0}X_{0}^{(i)}+\theta_{1}X_{1}^{(i)}+\theta_{2}X_{2}^{(i)}+…+\theta_{n}X_{n}^{(i)}

yi^=θ0X0(i)+θ1X1(i)+θ2X2(i)+…+θnXn(i)

这样我们就可以改写成向量点乘的形式:

X

b

=

(

1

X

1

(

1

)

X

1

(

1

)

…

X

n

(

1

)

1

X

1

(

2

)

X

1

(

2

)

…

X

n

(

2

)

…

…

…

1

X

1

(

m

)

X

1

(

m

)

…

X

n

(

m

)

)

θ

=

(

θ

0

θ

1

θ

2

…

θ

n

)

X_{b}=\begin{pmatrix} 1& X_1^{(1)} & X_1^{(1)} & … &X_{n}^{(1)} \\ 1& X_1^{(2)} & X_1^{(2)} & … & X_{n}^{(2)}\\ …& & &… &… \\ 1 & X_1^{(m)} & X_1^{(m)} & … &X_{n}^{(m)} \end{pmatrix} \theta=\begin{pmatrix} \theta_0\\ \theta_1\\ \theta_2\\ …\\ \theta_{n}\end{pmatrix}

Xb=⎝⎜⎜⎜⎛11…1X1(1)X1(2)X1(m)X1(1)X1(2)X1(m)…………Xn(1)Xn(2)…Xn(m)⎠⎟⎟⎟⎞θ=⎝⎜⎜⎜⎜⎛θ0θ1θ2…θn⎠⎟⎟⎟⎟⎞

此时可以得出:

y

^

=

X

b

⋅

θ

\hat{y}=X_b\cdot\theta

y^=Xb⋅θ

因此我们可以把目标写成向量化的形式:

已

知

训

练

数

据

样

本

x

、

y

,

找

到

向

量

θ

,

使

(

y

−

X

b

⋅

θ

)

T

(

X

b

⋅

θ

)

尽

可

能

小

.

已知训练数据样本x、y ,找到向量\theta,使(y-X_b\cdot\theta)^{T}(X_b\cdot\theta) 尽可能小.

已知训练数据样本x、y,找到向量θ,使(y−Xb⋅θ)T(Xb⋅θ)尽可能小.

推导出可以得到多元线性回归的正规方程解:

θ

=

(

X

b

T

X

b

)

−

1

X

b

T

y

\theta=(X_b^TX_b)^{-1}X_b^Ty

θ=(XbTXb)−1XbTy

具体的推导过程可以参见《机器学习中的数学》P267。

但是这种朴素的计算方法,缺点是时间复杂度较高:O(n^3),在特征比较多的时候,计算量很大。优点是不需要对数据进行归一化处理,原始数据进行计算参数,不存在量纲的问题(多选线性没必要做归一化处理)。

(二)多元线性回归的实现

1.创建类

下面我们来使用python代码实现多元线性回归:

import numpy as np

from .metrics import r2_score

class LinearRegression:

def __init__(self):

"""初始化Linear Regression模型"""

self.coef_ = None # 系数(theta0~1 向量)

self.interception_ = None # 截距(theta0 数)

self._theta = None # 整体计算出的向量theta

def fit_normal(self, X_train, y_train):

"""根据训练数据X_train,y_train训练Linear Regression模型"""

assert X_train.shape[0] == y_train.shape[0], \

"the size of X_train must be equal to the size of y_train"

# 正规化方程求解

X_b = np.hstack([np.ones((len(X_train), 1)), X_train])

self._theta = np.linalg.inv(X_b.T.dot(X_b)).dot(X_b.T).dot(y_train)

self.interception_ = self._theta[0]

self.coef_ = self._theta[1:]

return self

def predict(self, X_predict):

"""给定待预测的数据集X_predict,返回表示X_predict的结果向量"""

assert self.interception_ is not None and self.coef_ is not None, \

"must fit before predict"

assert X_predict.shape[1] == len(self.coef_), \

"the feature number of X_predict must be equal to X_train"

X_b = np.hstack([np.ones((len(X_predict), 1)), X_predict])

y_predict = X_b.dot(self._theta)

return y_predict

def score(self, X_test, y_test):

"""很倔测试机X_test和y_test确定当前模型的准确率"""

y_predict = self.predict(self, X_test)

return r2_score(y_test, y_predict)

def __repr__(self):

return "LinearRegression()"

其实在代码中,思想很简单,就是使用公式即可。其中有一些知识点:

1、np.hstack(tup):参数tup可以是元组,列表,或者numpy数组,返回结果为numpy的数组。按列顺序把数组给堆叠起来(加一个新列)。

2、np.ones():返回一个全1的n维数组,有三个参数:shape(用来指定返回数组的大小)、dtype(数组元素的类型)、order(是否以内存中的C或Fortran连续(行或列)顺序存储多维数据)。后两个参数都是可选的,一般只需设定第一个参数。(类似的还有np.zeros()返回一个全0数组)

3、numpy.linalg模块包含线性代数的函数。使用这个模块,可以计算逆矩阵、求特征值、解线性方程组以及求解行列式等。inv函数计算逆矩阵

4、T:array的方法,对矩阵进行转置。

5、dot:点乘

2.调用

下面我们可以在jupyter notebook中调用我们的算法:

import numpy as np

import matplotlib.pyplot as plt

from sklearn import datasets

boston = datasets.load_boston()

X = boston.data

y = boston.target

X = X[y<50.0]

y = y[y<50.0]

X.shape

输出:(490, 13)

y.shape

输出:(490, )

from myAlgorithm.model_selection import train_test_split

from myAlgorithm.LinearRegression import LinearRegression

X_train, X_test, y_train, y_test = train_test_split(X, y, seed = 666)

reg = LinearRegression()

reg.fit_normal(X_train, y_train)

reg.coef_

输出:

array([-1.18919477e-01, 3.63991462e-02, -3.56494193e-02, 5.66737830e-02,

-1.16195486e+01, 3.42022185e+00, -2.31470282e-02, -1.19509560e+00,

2.59339091e-01, -1.40112724e-02, -8.36521175e-01, 7.92283639e-03,

-3.81966137e-01])

reg.interception_

输出:

34.16143549622471

reg.score(X_test, y_test)

输出:

0.81298026026584658

我们看到,reg.coef_这一项的结果是13个系数,这13个系数有正有负。正负代表着该系数所乘的特征与预测目标是正相关还是负相关。正相关,特征越大房价越高;负相关,特征越大,房价越低。而系数绝对值的大小决定了影响程度。

下面我们对所有的系数按照数值由小到大进行排序:

np.argsort(reg.coef_)

输出:

array([ 4, 7, 10, 12, 0, 2, 6, 9, 11, 1, 3, 8, 5])

将这个返回结果作为索引,返回排序后索引所对应的特征名:

boston.feature_names[np.argsort(reg.coef_)]

输出:

array(['NOX', 'DIS', 'PTRATIO', 'LSTAT', 'CRIM', 'INDUS', 'AGE', 'TAX',

'B', 'ZN', 'CHAS', 'RAD', 'RM'], dtype='<U7')

这也说明了线性回归算法,具有可解释性。

3.总结

线性回归模型有着比较清晰的数据推导过程,也是其他复杂模型的基础。

线性回归算法是典型的参数学习。

虽然线性回归只能解决回归问题,但是却是很多分类问题,如逻辑回归的基础。并且线性回归算法是假设数据是有一定的线性关系的,且线性关系越强,效果越好。

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言