ML物料分类账【01概述和配置】

![]() (2016-11-20 21:23:50)

(2016-11-20 21:23:50)

标签: 物料分类账obyc消耗重估再制品重估ckm3n | 分类: CO控制【原创】 |

1.1 概述 (加作者微信索取无水印PDF完整版)

在前两章介绍了SAP是如何实现标准成本的基础上,本章将重点介绍SAP中如何计算实际成本。

实际成本是企业根据生产经营过程中实际发生的各项耗费而计算确定的成本。实际成本是国内企业成本核算的基本原则,企业在平时核算时可以采用计划成本、定额成本和标准成本等,但最终必须要调整为实际成本。

SAP提供了物料分类账这一模块用于产品实际成本核算和差异分析,是制造类企业成本核算的重要工具,可以实现以下几个主要目的。

• 计算物料的实际价格(期间单位价格),用以评估期末库存价值和主营业务成本等。

• 最多可以基于三种货币评估库存价值,不启用物料分类账时只能基于公司代码货币评估。

• 库存价值的平行评估,如公司代码视图中为库存的法定价值,利润中心视图中为包含内部利润的内部评估价值。

物料分类账与多数模块存在集成,入出库数据从后勤模块流入,核算结果用于评估财务模块的库存价值等,因此在实施过程中需要掌握相关模块的配置和数据流,本章从实现原理、数据集成、结算流程、结果分析等方面讲解物料分类账实施过程中涉及的方方面面。

1.1.1 标准价与移动平均价

移动平均价介绍

• 优点

ü 入库时即时更新库存价值和移动平均价。

ü 价格的变动实时反应到库存,仅在特殊情况下发生价格差异。

• 缺点

ü 价格随时波动,无法作为事中成本管控分析的基准。

ü 错误的入库或发票价格会立刻导致移动平均价的扭曲,后续的库存移动都会基于扭曲的价格进行评估。

ü 发票校验延迟、生产订单结算延迟等情况可能导致价格差异无法被库存吸收,只能记账到差异科目,并且该差异后续无法自动结转到完成品库存或主营业务成本。

SAP建议外购原材料使用移动平均价,其相关账务流转存在如下两种情况。

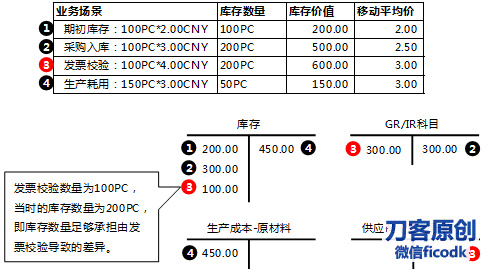

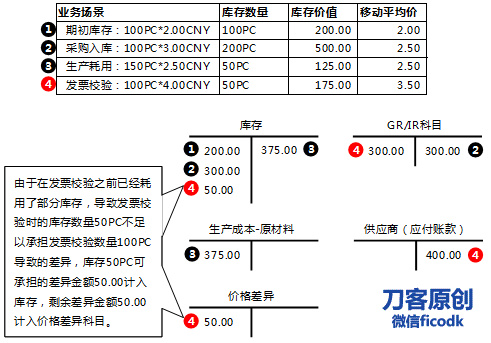

Ÿ 库存数量足够承担差异。

图 19‑ 1 移动平均价中的价格差异举例

Ÿ 库存数量短缺,仅承担部分差异。

图 19‑ 2 移动平均价中的价格差异举例

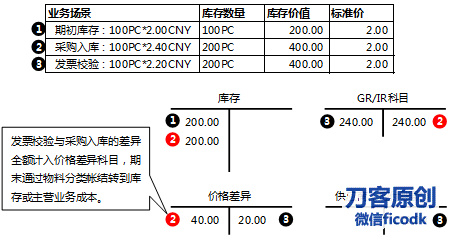

标准价介绍

• 优点

ü 在同一期间内,标准价保持不变,即基于统一标准评估库存价值。

ü 通过对产品的成本组件分割,可随时对成本构成进行分析。

ü 成本差异通过物料分类帐在期末结算到产成品或主营业务成本。

• 缺点

ü 成本差异在期中不参与库存评估,不能及时反映采购价格或生产成本的变动对库存价值的影响。

标准价的账务流转如 图 19‑3 所示。

图 19 ‑3 标准价中的价格差异举例

物料分类帐结合了标准价和移动平均价的优点,期中基于标准价进行成本核算和库存评估,期末通过物料分类账计算出实际价格,将期末库存和主营业务成本等还原成实际价格评估,既可利用标准价体系实现连续、一致、可靠的成本评估,与实际价格比较分析成本差异等,又能满足会计准则对库存价值评估的要求。

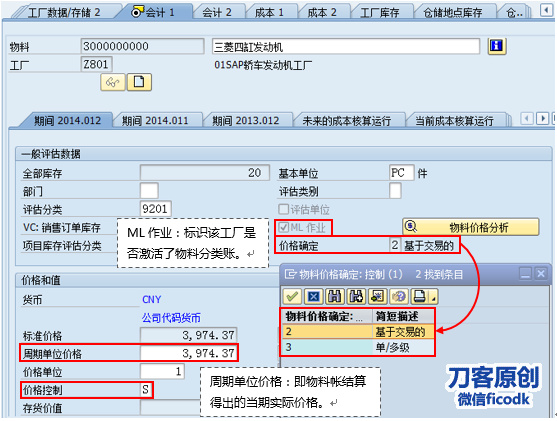

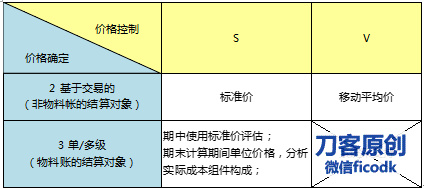

物料价格评估方法和物料分类账结算方法由物料主数据会计1视图的“价格控制”和“价格确定”字段决定,如图 19‑4 。

图 19 ‑4 物料价格评估方法和物料分类账结算方法确定

• 价格控制:确定该物料的评估价格,S为标准价,V为移动平均价。

• 价格确定:控制该物料是否参与物料分类账的结算,即是否为该物料计算实际价格,2为不计算,3为计算。价格控制与价格确定的匹配关系如 图 19‑5 所示。

图 19 ‑5 物料价格评估

*使用移动平均价评估的物料由于即时计算实际价格,不需要执行物料分类账结算。

1.1.1 基本原理与计算逻辑

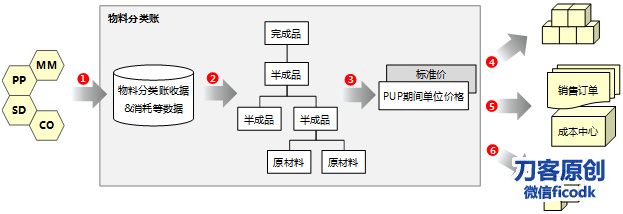

物料分类账的计算过程如 图 19‑6 所示。

图 19 ‑6 物料分类账计算逻辑

图中各步骤的详细逻辑说明如下。

①从各模块收集物料分类账相关库存变动和差异

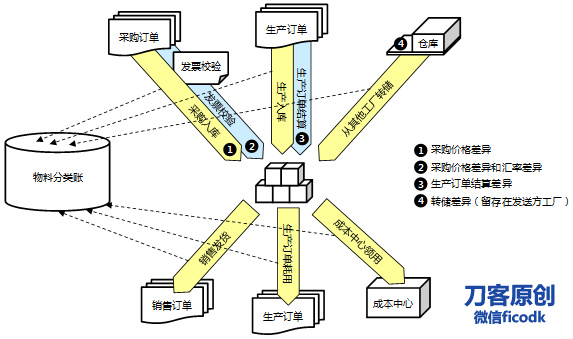

对于激活物料分类账的物料,所有业务类型导致的库存变动和差异都将更新到物料分类账,图 19‑7 是典型的物料分类账数据流。

图 19 ‑7 物料分类账数据流图

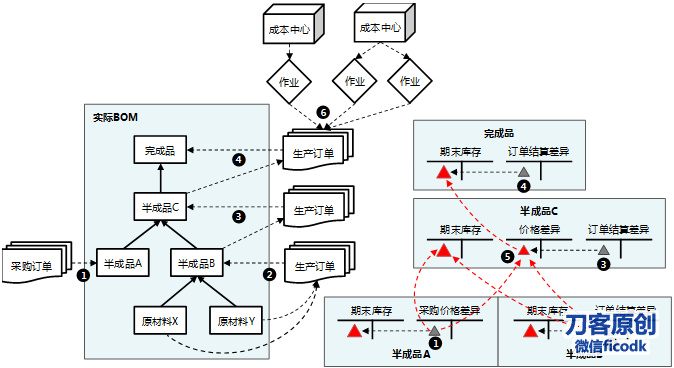

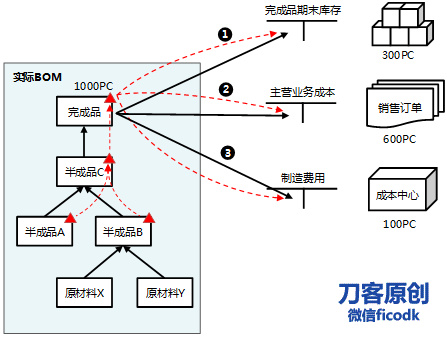

②基于实际BOM卷积差异到上阶物料

图 19‑8 展示了在物料分类账中基于实际BOM层级将差异逐级卷积,最终归属到完成品和半成品的期末库存。

图 19 ‑8 基于实际BOM的差异卷积

ü 单层差异:由采购入库和发票校验导致的价格差异(上图中的①)和汇率差异,以及由生产订单结算导致的差异(图 19‑8中的②③④)。

*订单结算差异中包含了⑥作业价格重估差异。

ü 多层差异:单层差异及下阶物料卷积上来的差异合计(图 19‑8 中的⑤),该差异会逐级卷积到上阶物料。

ü 以上图的半成品A的采购价格差异为例,基于期末结余库存数量和生产消耗数量,部分留存在半成品A的期末库存,部分结转到其上阶半成品C,基于半成品C的期末结余库存数量和生产消耗数量,再次计算留存在半成品C期末库存和结转到上阶完成品的金额,即通过物料分类账的结算将差异归结到应该承担该差异的各接收方(本例以物料库存为例,实际上也包括主营业务成本等)。

③计算期间单位价格(简称PUP:Periodic Unit Price)

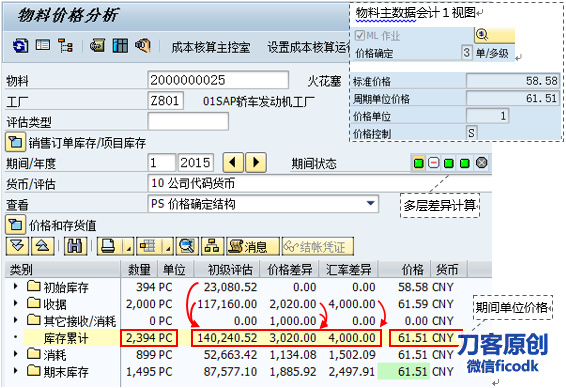

以某物料的价格分析画面为例,说明PUP的计算逻辑如下。

图 19‑ 9计算期间单位价格

PUP = (期初库存价值 + 累计入库价值) / 库存累计数量 = (140240.52+3020.00+4000.00)CNY / 2394PC = 61.51CNY

物料分类账结算完成后,系统使用PUP评估物料期末库存和主营业务成本等,即将PUP视为真正的实际价格。

④⑤基于期间单位价格重估期末库存和消耗

期末物料分类账结算完成后,系统使用期间单位价格评估期末库存、主营业务成本、成本中心耗用、以及在制品。以图 19‑10 中的完成品为例,①为期末结余库存300PC,②为当期销售600PC,③为成本中心耗用100PC,④为在制品10PC,期中物料移动时使用标准价评估,期末将物料分类账结算出的差异按数量比例结转到期末库存、主营业务成本及制造费用科目,使得期末库存和相关消耗都按照期间单位价格评估,即所谓的重估。

ü 期末库存重估

是物料分类账的一个重要目的,即将期末库存价值按照实际价格评估,绝大部分的会计准则都有此要求。

ü 消耗重估

主要包括销售发货成本和成本中心等消耗的重估,期中消耗时使用标准价评估,期末通过消耗重估将主营业务成本和制造费用等科目还原成实际价格,由于消耗重估中不包含消耗到上阶物料的重估,SAP又称为单层消耗重估(消耗到上阶物料的情况称为多层消耗)。

图 19 ‑10 期末库存重估

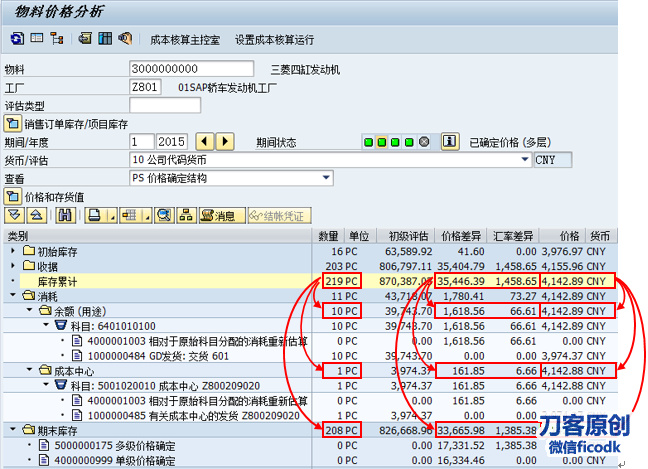

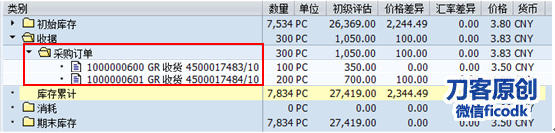

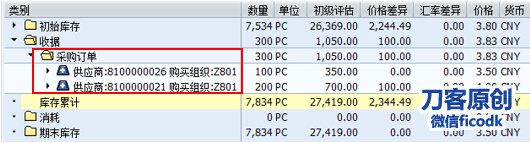

图 19‑11 举例说明重估的计算方法,库存累计中的价格差异和汇率差异按照期末库存数量、销售发货数量、成本中心领用数量的比例拆分,分别结转到期末库存、主营业务成本、成本中心费用科目,其结果是使用期间单位价格评估期中所有库存移动。

图 19 ‑11 物料价格分析

⑥基于期间单位价格重估在制品

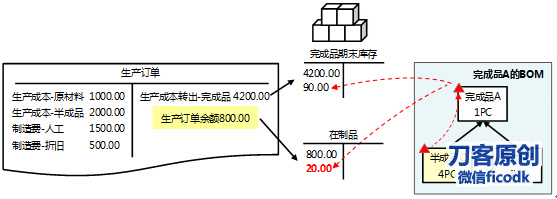

生产订单使用实际成本评估在制品,即订单实际成本与产成品标准成本的差异,如图 19‑12 所示。

图 19 ‑12 在制品重估

原材料或半成品消耗到生产订单时,系统使用标准价和在制品中包含的实际组件数量评估在制品金额,期末通过在制品重估使用组件的期间单位价格重新评估在制品金额。如果不激活在制品重估,所有下阶组件的价格差异都被期末库存或上阶物料吸收,即在制品应该承担的差异也卷积到了期末库存和上阶物料中,导致成本扭曲。

*重复制造使用成本收集器替代生产订单,使用目标成本评估在制品,即通过报告点确认在制品中相关组件的实际消耗数量,基于标准价评估在制品金额,在制品与成本差异可能同时存在,但由于同样使用标准价评估在制品中的组件,仍需要执行在制品重估。

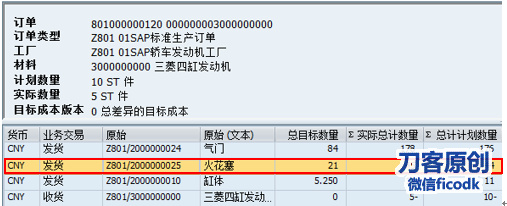

图 19‑13 举例说明在制品重估的计算逻辑,物料2000000025消耗到完成品3000000000的生产订单801000000120,由于该完成品期末存在在制品,通过在制品重估将组件2000000025的价格差异和汇率差异分配到在制品。

图 19 ‑13 将组件价格差异和汇率差异分配到在制品

系统首先计算在制品中组件2000000025的数量,查看生产订单801000000120的成本分析画面如 图 19‑14 ;

图 19 ‑14 生产订单的成本分析

订单的该组件的总计计划数量为44PC,产成品计划产量为10PC,则实际收货为5PC时对应的组件计划数量为22PC。

在制品中该组件的数量 = 实际消耗数量45PC – 计划数量22PC,即为图 19‑13 中所示的23PC,系统基于消耗数量、在制品中所含数量、期末库存数量将物料2000000025的差异分配到消耗对象、在制品和期末库存。

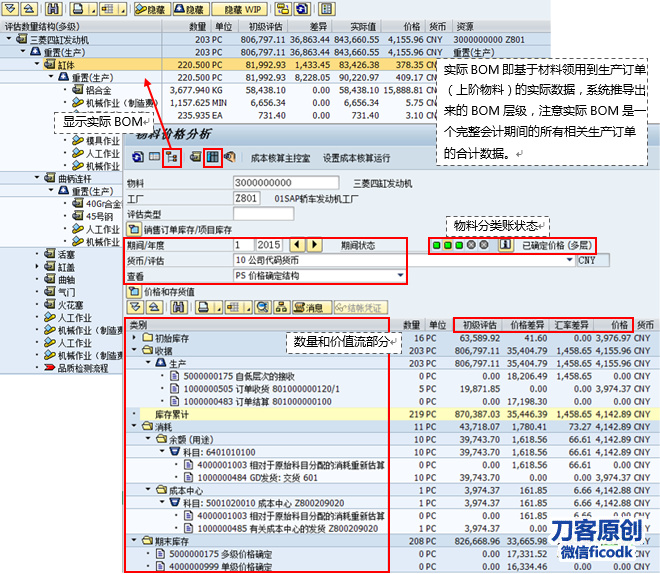

1.1.1 价格分析画面介绍

物料价格分析是物料分类账中最常用的数据展示与分析画面,主要包含实际BOM和数量/价值流两个部分,可以对物料的数量变动、价值变动、差异源头及流转等进行分析。

路径:SAP菜单à会计核算à控制à产品成本控制à实际成本核算/物料分类账à物料分类账àCKM3 – 物料价格分析

图 19 ‑15 物料价格分析画面

图中各字段说明如下。

• ![]() 按钮:点击打开实际BOM画面。

按钮:点击打开实际BOM画面。

• ![]() 按钮:点击显示实际成本组件。

按钮:点击显示实际成本组件。

• 期间/年度:设置显示哪个会计期间的价格分析画面。

• 货币/评估:设置基于哪个评估货币显示价格分析画面。

• 查看:切换显示数据的内容。

ü PS价格确定结构:如 图 19‑15 所示,按期初库存、收据、消耗、期末库存分组库存移动,展示PUP计算过程和差异流转。

ü CV成本组件:展示库存移动时物料价值的组件构成。

ü PH价格历史记录:按时间顺序显示该物料的库存移动数据,可用于追踪物料的入出库业务。

• 状态:物料分类账的结账状态,绿色为已经完成的步骤。

• 项目

ü 初级评估:基于物料主数据中价格控制决定的价格评估库存价值,如果价格控制是S则初级评估为标准价*移动数量,如果是V则初级评估为该时点的移动平均价*移动数量。

ü 价格差异:由于采购价格或生产订单成本与物料初级评估价格不一致导致的差异。

ü 汇率差异:由于发票校验与采购入库时汇率变动导致的汇率差异。

ü 价格:执行物料价格分析时基于初级评估与差异自动计算出的价格,该价格仅为参考之用并不用于评估库存。

• 类别

ü 初始库存:即上一会计期间的期末结存库存。

ü 收据:本期间增加的库存,一般来源于采购入库、生产订单收货、从其他工厂转储。

ü 消耗:本期间减少的库存,一般来源于生产订单耗用、成本中心领用、转储到其他工厂、销售出库等。

ü 其他接收/消耗:由特殊业务导致的库存增加或减少,如事务码MR21库存价格变更、事务码MR22库存借贷、无PO订单的收货等。

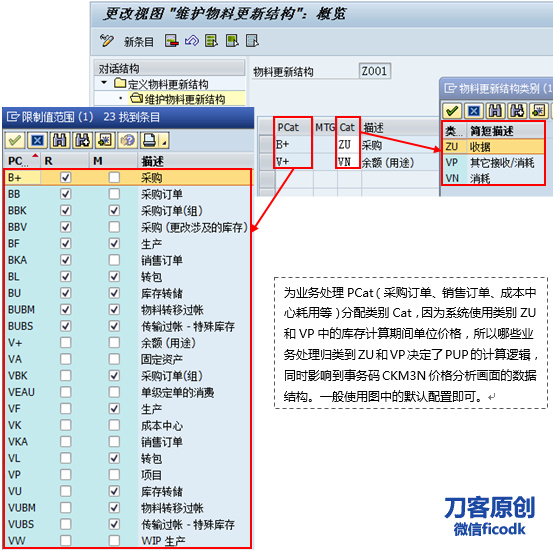

类别中显示的数据结构(如哪些处理类型归类到哪个分类)是由物料更新结构决定的,只有收据和其他接收/消耗两个分类会进入累计库存并参与期间单位价格的计算,可以通过在物料更新结构中修改处理类别对应的分类来影响期间单位价格的计算,同时改变价格分析画面的显示结构。

1.1 相关配置

本节介绍如何在SAP中激活物料分类账及相关配置。

1.1.1 基本配置

激活物料分类账,如 图 19‑16。

路径:IMGà控制à产品成本控制à实际成本核算/物料分类帐àOMX1 – 激活物料分类帐的评估区域

图 19 ‑16 激活物料分类账的评估区域

• ML科目:选择该标志激活公司代码/评估范围的物料分类账。

• 价格确定:创建物料主数据时会计1视图的“价格确定”字段的默认值,也可手工修改。

• 评估范围中价格确定的绑定:如果选中则对于已经存在的物料主数据,不允许更改“价格确定”字段。

设置物料分类账的货币类型,如 图 19‑17。

路径:IMGà控制à产品成本控制à实际成本核算/物料分类帐àOMX2 – 分配货币类型给物料分类账类型

图 19 ‑17 分配货币类型给物料分类账类型

• 来自FI:使用事务码OB22中定义的FI货币类型,SAP推荐在物料帐中使用FI货币,以便保持FI与ML的一致性。

• CO货币类型:即事务码OKKP中定义的CO货币类型。

• 人工的:选中该标志的ML类型可以手工指定第三个货币类型。

设置评估区域的货币类型,如 图 19‑18。

路径:IMGà控制à产品成本控制à实际成本核算/物料分类帐àOMX3 – 分配材料分类账类型给评估区域

图 19 ‑18 分配材料分类账类型给评估区域

为物料分类账凭证如收据、单层价格确定、多层价格确定等分配凭证编号。

路径:IMGà控制à产品成本控制à实际成本核算/物料分类帐àOMX4 – 分配材料分类账文档的编号范围

(图略)

路径:IMGà控制à产品成本控制à实际成本核算/物料分类帐à设置动态价格变化

图 19‑ 19设置动态价格变化

• 价格发布

ü 1动态价格发布激活:系统在每个期间的初次物料移动时,检索是否存在该期间开始生效的已标记标准成本估算,如果存在则自动发布新标准价,可以防止新标准价未发布之前发生库存移动而导致无法发布。

ü 空-动态价格发布没有激活:不自动发布新标准价,需要期初及时手工执行发布。

路径:IMGà控制à产品成本控制à实际成本核算/物料分类帐à价格更改原因

用于配置事务码“MR22借贷库存”可用的重估原因。

图 19‑ 20价格更改原因

路径:IMGà控制à产品成本控制à实际成本核算/物料分类账à实际成本核算à激活实际成本核算

图 19‑ 21激活实际成本核算

• 实际成本:只有选中该标志的工厂才会通过物料分类账计算期间单位价格,即实际价格。

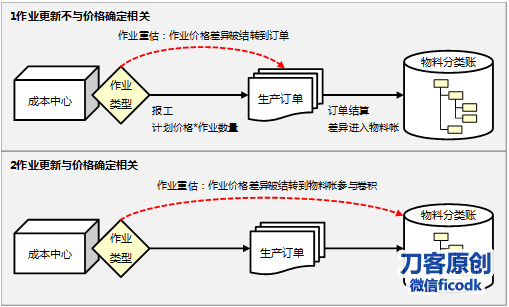

• ActAct:决定作业类型或业务流程的成本重估是否在物料分类账中执行。

ü 0:不更新作业数量到物料分类帐。

ü 1:更新实际作业数量和计划价格到物料分类帐,但在结算物料帐时不考虑实际价格和计划价格的差异,该差异通过事务码“MFN1/CON2实际价格重估”结转到生产订单,被包含在订单结算差异中进入物料分类账。

ü 2:更新作业数量、计划价格及作业价格差异到物料帐,作业价格差异通过物料分类账卷积到上阶物料或消耗对象,并且在物料帐结算过账时将作业价格差异从成本中心结转到相关物料库存或消耗对象等,即生产订单的实际作业价格重估功能在物料分类账中执行,事务码MFN1/CON2不再允许执行,选项1和2的差异请参考图 19‑22 。

图 19 ‑22 作业更新与价格确定关系

路径:IMGà控制à产品成本控制à实际成本核算/物料分类账à实际成本核算à创建收据/消耗的已定义用户名

该配置用于维护自定义的控制级别,控制级别决定了在物料价格分析画面中对各种收据/消耗业务如何分类,系统默认使用“工厂/物料”控制级别,其显示结果如 图 19‑23 。

图 19 ‑23 维护自定义的控制级别

除了“工厂/物料”控制级别,系统提供其他几种可选级别,一般不需要自定义控制级别。

(图略)

路径:IMGà控制à产品成本控制à实际成本核算/物料分类账à实际成本核算à分配收据/消耗的已定义用户名

图 19‑ 24分配收据/消耗的已定义用户名

控制级别仅影响价格分析画面中的数据显示结构,对期间单位价格计算和差异结转逻辑无影响,一般使用默认配置即可。除了在配置中设置业务处理类型的默认控制级别,也可通过事务码CKMLMV_CA更新指定物料的控制级别,如 图 19‑25 所示。

图 19 ‑25 编辑控制级别

修改控制级别后,价格分析画面的数据结构更新如图 19‑26 。

图 19 ‑26 价格分析画面的数据结构更新

路径:IMGà控制à产品成本控制à实际成本核算/物料分类账à实际成本核算à激活实际成本组件划分

图 19‑ 27激活实际成本组件划分

• ActCstCmpSplt Active:即激活实际成本组件分割,物料分类账计算出的期间单位价格也会按照标准成本的成本组件进行分割,可以与标准成本比较各组件的价格差异。

路径:IMGà控制à产品成本控制à实际成本核算/物料分类账à物料更新à定义材料更新结构

图 19‑ 28定义材料更新结构

路径:IMGà控制à产品成本控制à实际成本核算/物料分类账à物料更新à指定材料更新结构给评估区域

图 19‑ 29指定材料更新结构给评估区域

路径:SAP菜单à会计核算à控制à产品成本控制à实际成本核算/物料分类帐à环境à生产启动àCKMSTART – 将评估范围设置为生产

执行生产启动的目的是将现存物料的库存价值转换到物料分类账的第二和第三货币。

(图略)

路径:SAP菜单à会计核算à控制à产品成本控制à实际成本核算/物料分类帐à环境à生产启动àCKMADJUST – 与FI中的资产负债表科目统驭

生产启动后检查FI的科目价值与物料分类账的第二第三货币的库存价值是否一致。

(图略)

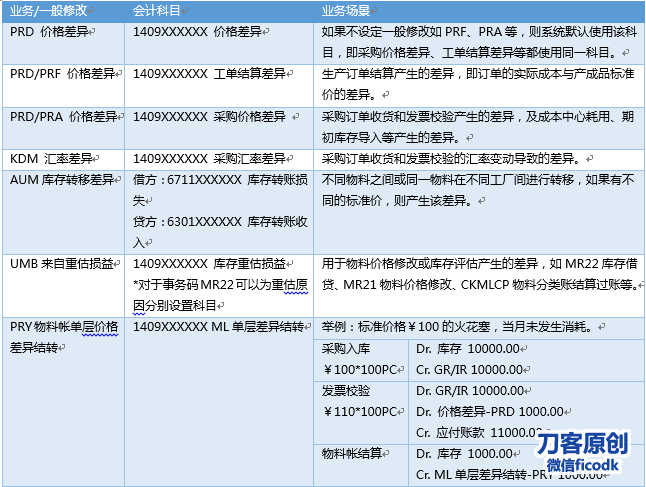

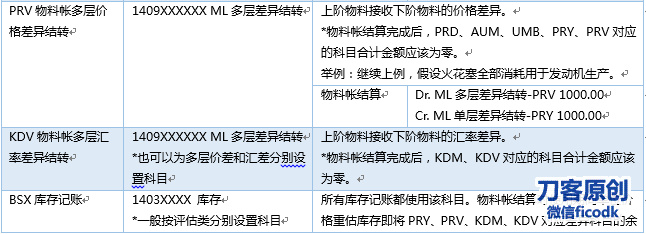

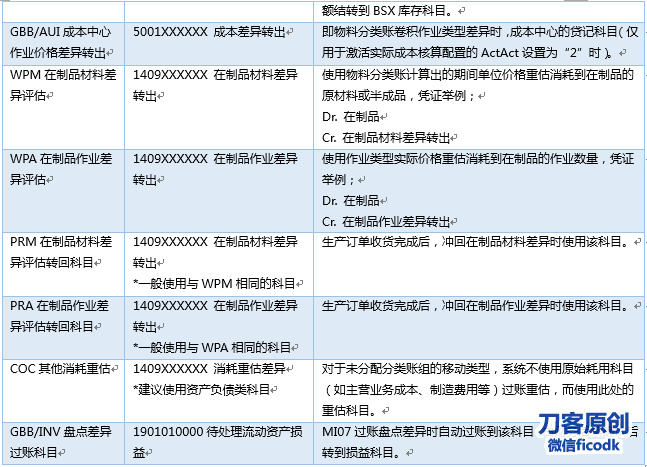

1.1.1 自动过账科目配置

物料移动时指定的移动类型决定了自动过账到哪些会计科目,具体配置方法请参考“18.2.5自动过账科目配置”章节,本节仅介绍与物料分类帐相关的科目配置。

1.1.1 消耗重估配置

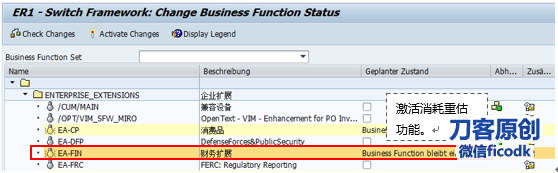

系统默认未激活消耗重估功能,在事务码“CKMLCP-实际成本核算主控室中不显示“消耗重估”步骤,需要激活特定业务功能后才能使用。

路径:IMGàSFW5 - 激活业务功能

图 19‑ 30激活消耗重估功能

路径:IMGà控制à产品成本控制à实际成本核算/物料分类账à物料更新à定义材料分类账组的变化类型

图 19‑ 31定义材料分类账组的变化类型

• MTG:移动类型组,一般如图设置即可。

• 消耗重估

1:仅对原始科目进行重估,如果是成本要素则需要在事务码OKB9中指定默认的成本对象。

2:对原始科目及成本对象进行重估,即重估金额被过账到原始科目和原始成本对象。

路径:IMGà控制à产品成本控制à实际成本核算/物料分类账à物料更新à指定材料分类账组的变化类型

为移动类型分配移动类型组,以决定这些移动类型过账的消耗科目如何进行评估。

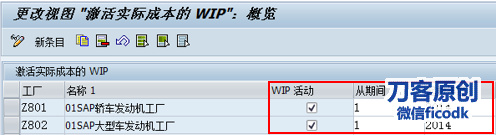

1.1.1 在制品重估配置

路径:IMGà控制à产品成本控制à实际成本核算/物料分类账à实际成本核算àOMXW - 激活实际成本的在产品

图 19‑ 32激活实际成本的在制品

• WIP活动:激活在制品重估。

• 从期间/起始年度:激活在制品重估的开始年月。

4714

4714

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言