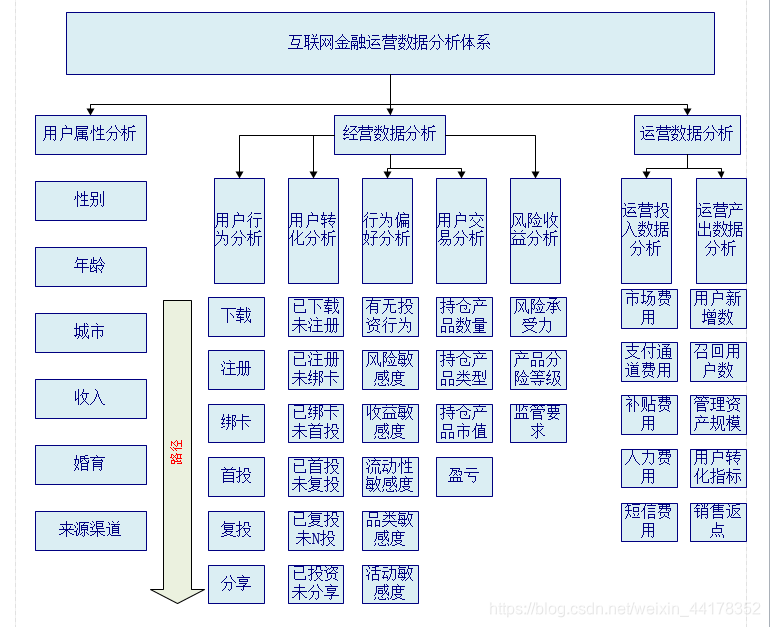

互联网金融运营数据分析体系

一.指标分类

1、用户指标:包括用户信用评级、活跃度、留存率、转化率、客单价(平均投资额度)、用户分布(各等级占比)、互动指标等等。

2、产品指标:产品组合、投资人数、投资金额、满标时间、收益率、流标数、风险系数、热度(受欢迎度)等等。

3、营销渠道指标:渠道来源、渠道转化率、渠道成功率、渠道成本等等

4、营销活动指标:活动成本、活动渠道来源、活动转化率、传播数、新增粉丝数/用户数等等

5、合作方指标:合作带来的项目数、项目通过率、风险系数、成本等等

6、风控指标:项目审核通过率、风险备用金、项目流动性风险指标、合规相关指标等等

7、支付渠道指标:渠道转化率、渠道成功率、支付渠道来源、渠道成本等等

8、IT平台指标:用户体验指标(包括响应速度等)、可靠性指标、安全性指标等等。这块与互联网的指标类似。

9、客服指标:投诉分类、接通率、投诉渠道、响应速度、满意度等等

10、竞争性指标:竞争对手分析指标、互联网舆情监控指标等等

二.互联网金融中风控需要关注的贷款指标

(1)逾期天数DPDn--days past due:自应还日次日起到实还日期间的日期数,DPD30表示逾期30天;

(2)逾期期数:自应还日次日起到实还日期间的还款期数,正常资产用C表示,Mn表示逾期n期;

(3)贷款余额ENR:至某十点借款人尚未偿还的本金,即全部生于本金作为贷款余额;

(4)月均贷款余额

月均贷款余额=(月初贷款余额+月末贷款余额)/2,月初贷款余额即上月末贷款余额

(5)核销金额:贷款逾期M7后经审核进行销账,核销金额即在核销日期当天的贷款余额;

(6)回收金额:来自历史所有已核销合同的全部实收金额;

(7)净坏账=当月新增核销金额-当月回收金额;

(8)在账月份MOBn:放款后的月份,MOB0放款日至当月月底,MOB1:放款后第二个当月月底

(9)滚动率

c-m1:当月进入M1的贷款余额/上月末的贷款余额

m2-m3:当月进入M3的贷款余额/上月末M2的贷款余额

(10)逾期率

coin(c)%,coin(m1)%,

coin(m2)% 当月不同逾期期数的贷款余额/当月底总贷款余额

coin(c)%:当月c贷款余额/当月底贷款余额(c-m6)

coin(m1)%:当月m1贷款余额/当月底贷款余额(c-m6)

coin(m1+)%:当月(m1-m6)贷款余额/当月底贷款余额(c-m6)

(11)逾期率:Lagged(m1)%

当月不同逾期期数的贷款余额/往前推N个月的总贷款余额

Lagged(M1)%=当月M1的贷款余额/上个月底贷款余额

Lagged(M4)%=当月M4的贷款余额/往前推四期的总贷款余额

Lagged(M4+)%=当月M4的贷款余额/往前推四期的总贷款余额+当月M5的贷款余额/往前推五期的总贷款余额+当月M6的贷款余额/往前推六期的总贷款余额

-----------------------------------------P2P网贷平台风控指标:------------------------------------------------------

P2P网贷平台除了具有与互联网金融理财公司共同的关注指标外,P2P网贷平台其特有的核心业务指标还包括风控指标。P2P网贷平台运营的核心一方面是服务于投资人,通过获取新的投资人、留住老投资人,以此推动整个平台的发展。另一方面P2P网贷平台还需要对借款用户的借款需求进行挖掘,同时通过风控措施对借款用户的逾期风险进行把控。

风控指标:

- 贷款不良率:贷款不良率= 不良贷款本金余额(去除核销)/当前本金余额;--主要用于反应资产的机构组成,并不能完全反应真实的贷款坏账风险

按贷款风险程度可将贷款分为五级:正常、关注、次级、可疑、损失,后三种为不良贷款。一般商业银行通过用户当前还款能力来定义贷款的等级,根据贷款损失率30%来划分是否为不良贷款。而很多金融机构多以逾期天数来界定不良率,比较通用的定义是逾期超过90天以上的贷款,就会被划分为不良贷款。

不良贷款本金余额指的是逾期天数>90天的借款人所剩余的未还本金;当前本金余额指所有用户当前剩余未还的本金;

- 逾期天数DPD :已逾契约书约定缴款日的延滞天数,贷放型产品自缴款截止日(通常为次一关帐日)后第一天开始算。

- 逾期期数bucket : 也叫逾期月数,逾期30天内称为M1,30~60天为M2,60~90天为M3,以此类推;M3+则是指常说的不良。由于常见的贷款产品都是按月还款,因此一般而言,逾期了N期就是指客户在N个月的还款日没有还款。

- 逾期阶段 :分为前期、中期、后期和转呆账。般将M1 (1-29) 列为前期,M2~M3 (30~89) 列为中期、M4 (90+) 以上列为后期, 若已转呆账者则列入转呆账

- 即期指标(coincidental )/ 递延指标(lagged) : 假设以月底为统计时间点观测,“逾期客户数/在贷客户数”就是即期口径的逾期客户率。但实际上,我们在统计当月月末时点的逾期率时,当月放款的客户并没有到还款日,所以即期指标会对逾期率起到”稀释“的作用,且受放款量增速影响较大。引入递延指标后,可在分母里剔除未满足统计条件的客户,更客观的反映还款情况

- 月底结算(month end) : 月底结算报表主要在表达各月月底结算数据,适用于消费金融所有产品。

- 期未结算结算(cycle end) : 期未结算结算为信用卡特有的结算方式。账务及催收单位皆以cycle为作业周期。

- 转呆账率 :当月转呆账金额:逾期开始月的应收账款。经过年化之后,月转呆账率转换为年损失率。

- 净损失率(NCL) :当期转呆账金额减当期呆账回收,即为净损概念。

- 恶意延滞率(non-starter%) :原始定义为”贷后从未缴款客户”,主要目的为找出恶性欺诈的案件。

- 诈欺损失率:计算方式为:诈欺损失金额/签账金额;--功能为观察信用卡签账金额中,发生伪冒诈骗状况并造成损失的比率。

逾期率

1 )短期逾期:逾期天数简短的客户,如逾期3天、7天、15天,可根据贷款产品形态和还款方式设置监控值。

2)中期指标:常见的M1、M2、M3以上逾期率等。可结合不同程度逾期情况设置贷后管理和催收策略。

3)长期指标:不良率(逾期M6以上的比例)、核销率等。

4)疑似欺诈指标:如首逾率、首3期还款逾期率和从未还款客户率(non-starter%),能够作为恶意贷款或欺诈客户的参考指标。

5)迁移指标:滚动率、迁移率等,用来分析客户的逾期状态的变化。

1452

1452

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言