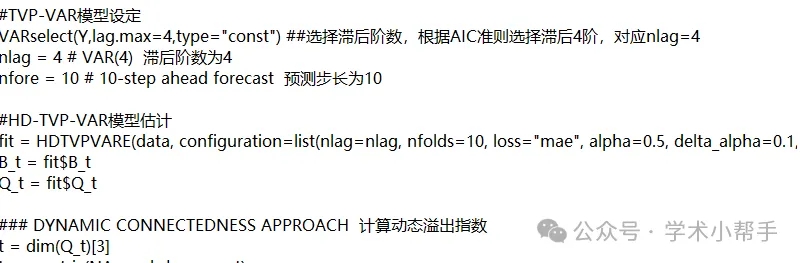

读经典论文,学习经典代码!!

R语言代码,有注释和案例数据,能导出静态溢出矩阵,总溢出指数Total,溢出指数To,溢入指数From,净溢出指数Net 到 EXCEL,并实现画图。

本文所提供的HD-TVP-VAR-DY是基于《中国系统性金融风险的高维时变测度与传导机制研究》-陈少凌这篇所实现的

传统研究因难以同时捕捉高维数据和时变关联,难以精准刻画系统性风险的动态演化。本篇论文提供的模型通过改进高维时变参数向量自回归模型(HD-TVP-VAR),通过Elastic Net方法进行降维处理,能够计算高维数据DY溢出指数,相较于传统TVP-VAR-DY模型只能计算最多20个变量,HD-TVP-VAR-DY可同时估计近百个变量,相较于Lasso dy,Elastic Net(弹性网络)DY,HD-TVP-VAR-DY为时变估计,不用损失滚动窗口,且运行速度相对较快。

以下是部分代码截图:

以下是关于参考论文的解读:

学术解析 | 高维时变视角下的中国系统性金融风险:从模型创新到风险治理

一、研究背景:破解金融风险的 “高维” 与 “时变” 密码

在金融全球化与数字化浪潮下,中国金融系统呈现出机构众多、关联复杂的网络特征。传统研究因难以同时捕捉高维数据(如 89 家上市金融机构)和时变关联(如政策冲击、市场波动),难以精准刻画系统性风险的动态演化。本文通过改进高维时变参数向量自回归模型(HD-TVP-VAR),首次实现了对中国金融网络的全局动态测度,为风险监管提供了全新的分析框架。

二、核心思想:金融网络的三重风险逻辑

-

机构角色分化:风险的 “生产者” 与 “缓冲器”

- 银行业

(如国有大行):呈现 “风险吸收型” 特征,凭借庞大资产规模成为系统风险的最终承接者。

- 证券期货业

(如头部券商):扮演 “风险扩散型” 角色,是市场波动的主要源头。

- 小型机构

(如部分城商行、新兴金融机构):通过高杠杆和复杂关联形成 “风险杠杆型” 效应,成为风险传导的放大器。

- 银行业

-

风险成因:网络结构的脆弱性

- 过度关联

总连通指数(TC)超过 0.93 时,风险爆发概率激增,印证 “太关联而不能倒” 的监管担忧。

- 结构失衡

风险传导路径从 “收敛型”(风险被银行吸收)转向 “发散型”(风险在扩散型机构间循环)时,系统稳定性骤降。

- 角色漂移

流动性高、杠杆率高、规模小的机构更易从 “风险吸收” 转为 “风险扩散”,加剧网络不稳定。

- 过度关联

-

传导路径:从证券到银行的风险旅程风险通常始于证券期货业,通过保险业和其他金融业放大,最终传导至银行业。例如,2015 年股灾中,证券市场波动经保险资金渠道扩散至银行体系,形成跨行业风险共振。

三、方法论突破:HD-TVP-VAR 模型的底层逻辑

(一)模型架构与技术创新

-

基准模型:动态捕捉时变关联基于 TVP-VAR 框架,构建高维动态模型:

-

降维突破:Elastic Net 正则化

- 痛点

传统 VAR 在高维(如 89 家机构)下存在 “维度灾难”,参数估计不稳定。

- 创新

引入 Elastic Net 融合 LASSO 与岭回归,通过惩罚项压缩非关键系数(公式 4),保留核心关联,实现降维同时避免系数矩阵过度稀疏。

- 痛点

-

动态优化:带遗忘因子的卡尔曼滤波

- 遗忘因子(lambda_t)

:自适应调整模型对历史数据的依赖,金融市场剧烈波动时(如 2020 年疫情)快速 “遗忘” 过时信息,实时捕捉新冲击。

- 波动率更新

:通过指数加权移动平均(EWMA)动态估计残差方差(公式 11),适配金融数据的厚尾特征。

- 遗忘因子(lambda_t)

(二)相较于传统 TVP-VAR 的核心优势

| 维度 | 传统 TVP-VAR | HD-TVP-VAR |

|---|---|---|

| 维度处理 | 限于低维(如 Diebold-Yilmaz 仅 13 家机构) | 支持高维(89 家机构),通过 Elastic Net 实现有效降维 |

| 时变捕捉 | 依赖固定窗宽滚动,易遗漏结构突变 | 动态模型选择遗忘因子,实时响应市场状态(如风险平稳期 vs. 风险发展期) |

| 参数稳定性 | 高维下参数估计易受异常值干扰 | 正则化约束系数矩阵,提升抗噪能力 |

| 网络分析 | 侧重整体关联,忽视个体异质性 | 区分 “风险吸收 / 扩散 / 杠杆” 三类机构,细化网络角色 |

四、实证发现:风险网络的全景图谱

-

总连通指数(TC)的预警价值

-

TC 水平对长期风险事件(如金融危机)的预测能力显著优于短期波动,当 TC 超过 0.93 时,风险爆发概率超 50%(图 4-5)。

-

典型案例:2013 年 “钱荒” 期间,TC 飙升至峰值,反映互联网金融冲击下系统关联性骤增。

-

-

机构风险角色的量化识别

- 风险吸收型

工商银行、农业银行等国有大行,入度中心性(IDC)显著高于均值,承担系统风险缓冲功能。

- 风险扩散型

申万宏源、国泰君安等头部券商,出度中心性(ODC)突出,是市场波动的主要贡献者。

- 风险杠杆型

中原证券、张家港行等中小机构,特征向量中心性(EVC)高,通过间接关联放大风险(表 3)。

- 风险吸收型

-

风险传导的行业路径

- 直接路径

证券期货业→银行业(脉冲响应 17.32%)。

- 间接路径

证券期货业→保险业→银行业(累积响应 9.63%+3.66%),保险业的风险放大效应显著(图 7)。

- 直接路径

五、学术价值与监管启示

-

学术贡献

-

首次在单一框架内整合 “高维” 与 “时变” 特征,突破传统模型的维度限制,为金融网络研究提供通用方法论。

-

提出 “风险杠杆型” 机构概念,补充了系统重要性金融机构(SIFIs)的分类体系。

-

-

政策建议

- 宏观审慎监管

设定 TC 预警阈值(如 0.9),对过度关联机构实施集中度限制。

- 行业差异化监管

对证券业强化杠杆率约束,对银行业建立流动性缓冲机制,对小型机构加强关联交易监控。

- 动态角色跟踪

利用 HD-TVP-VAR 实时监测机构风险角色转换,重点防范 “吸收型→扩散型” 的质变(如表 6 中流动性高、规模小的机构)。

- 宏观审慎监管

六、总结:从模型创新到风险治理的闭环

本文通过 HD-TVP-VAR 模型揭示了中国金融系统的复杂关联本质:少数大型机构是风险 “稳定器”,证券业是 “发动机”,小机构是 “放大器”,而网络结构失衡是风险爆发的导火索。这一发现不仅为学术研究提供了高维时变分析的范式,更警示监管层:在 “双碳” 与金融开放背景下,需以动态网络视角重构宏观审慎框架,既要关注 “大而不能倒”,也要警惕 “小而连倒” 的蝴蝶效应。

参考文献:陈少凌等(2021),《中国系统性金融风险的高维时变测度与传导机制研究》,《世界经济》第 12 期

请勿搬运,违者必究!!!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言