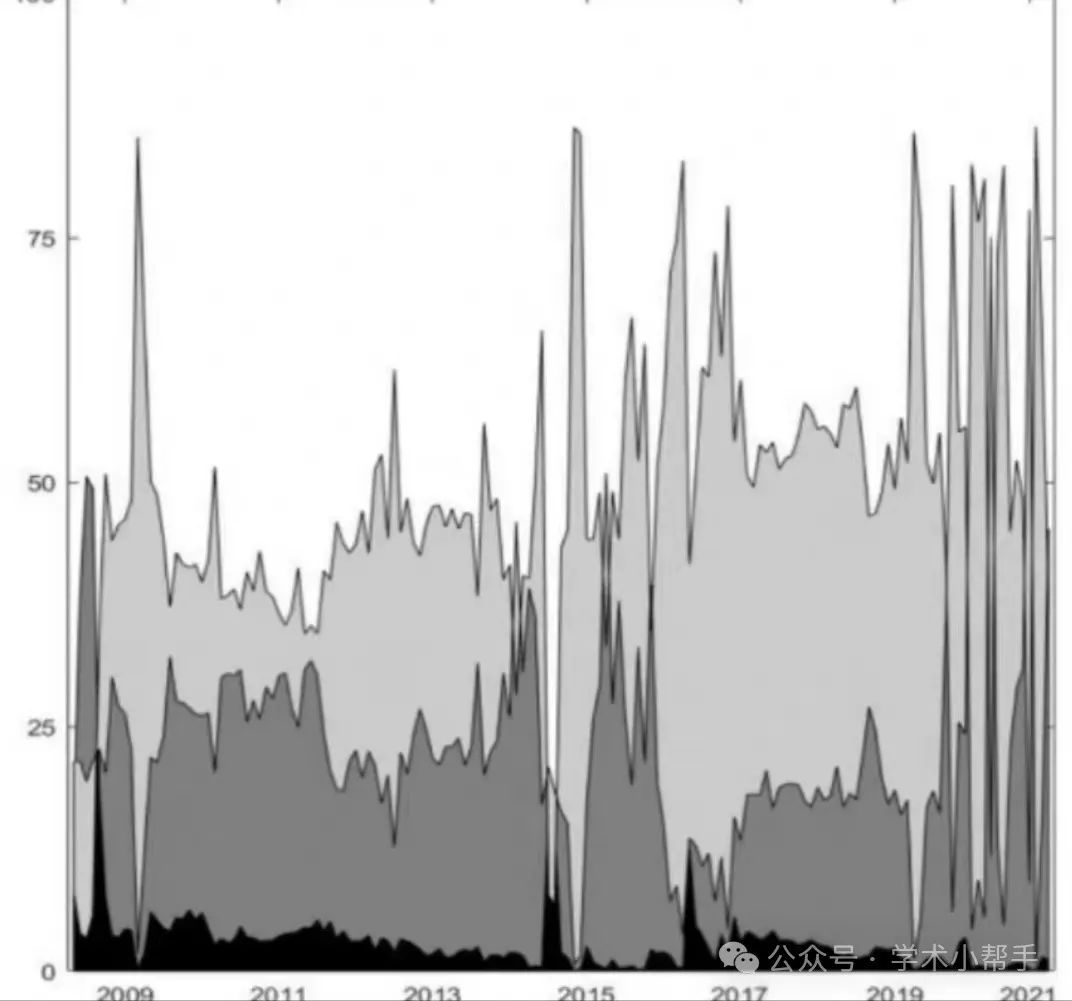

基于时变参数分位数VAR模型计算DY溢出指数,与传统QVAR-DY溢出指数相比,无需设置滚动窗口,避免样本损失,摆脱结果的窗口依赖性!

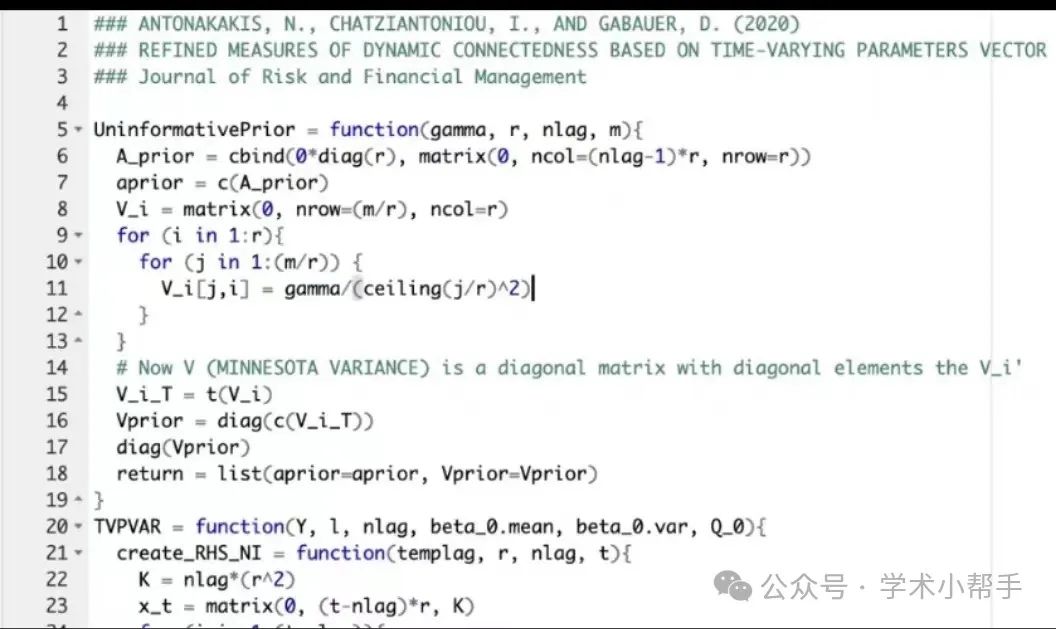

文件包含:原始代码(r语言包括详细注释,直接run就行)+操作手册+参考文献

模型结果包含:代码为R语言,能够实现静态溢出矩阵,总溢出指数,溢出指数,溢入指数,净溢出指数等结果导出和画图。TVP-QVAR-DY溢出指数模型代码也有。

TVP-Quantile-VAR-DY模型是一个在传统向量自回归(VAR)模型基础上发展而来的经济计量模型。拥有以下特性:

一、时变参数的特性

动态调整:与传统的QVAR模型相比,TVP-Quantile-VAR-DY模型的最大特点在于其参数可以随时间变化。这意味着模型能够更好地捕捉经济变量在不同时期的关系变化。

适应性强:由于经济环境和市场状况会随时间发生较大变化,固定参数的模型往往无法准确反映这些变化。时变参数则能适应这种动态性,使模型更具现实意义。

二、无需滚动窗口

减少样本损失:传统的QVAR-DY模型在估计时常常需要使用滚动窗口方法,这会导致样本的损失。而TVP-Quantile-VAR-DY模型通过全局估计的方式避免了这一问题,从而保留了更多的样本信息。

增强结果稳定性:滚动窗口方法中,窗口大小的选择对结果有显著影响,而时变参数模型则摆脱了这一依赖性,使得估计结果更为稳定和可靠。

三、分位数回归的应用

捕捉非线性关系:通过分位数回归,TVP-Quantile-VAR-DY模型能够更全面地捕捉变量间的非线性关系,特别是在面临异常值和偏态分布时具有优势。

提供更丰富的信息:分位数回归不仅提供了均值层面的信息,还能给出不同分位数下的变量关系,为研究者提供更多维度的分析视角。

四、DY溢出指数的计算

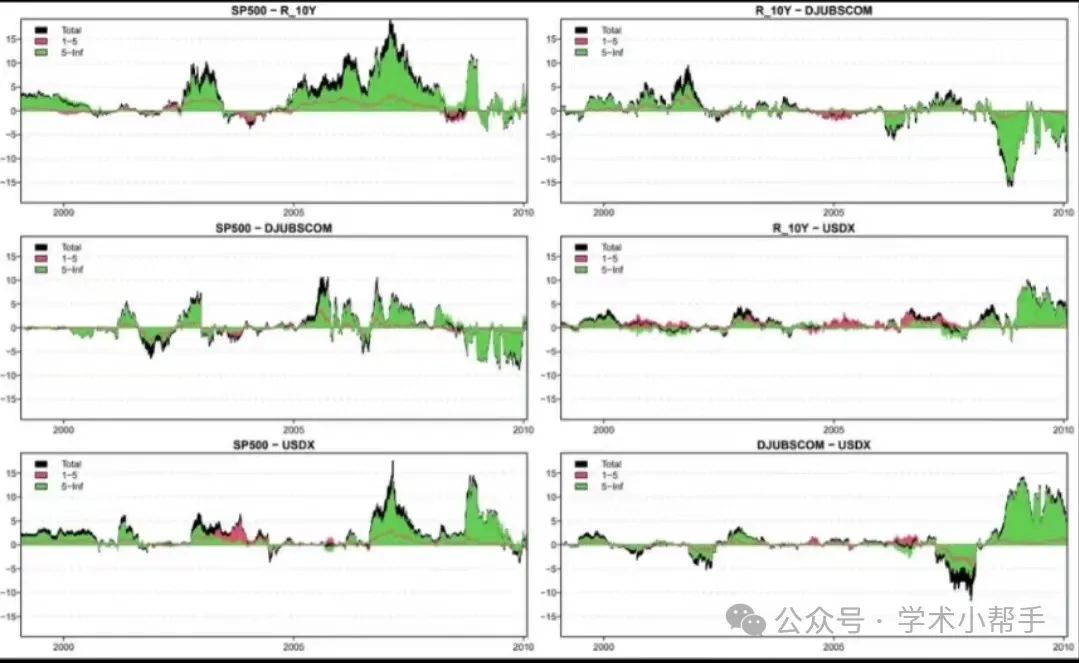

衡量风险传递:DY溢出指数用于衡量不同市场或变量间的风险传递强度。TVP-Quantile-VAR-DY模型通过引入时变参数,使溢出指数的计算更加精确和敏感。

动态监测市场互动:该模型能够动态地监测和分析市场之间的即时互动关系,有助于及时发现和应对潜在的市场风险。

五、实证研究验证

中国金融市场的应用:在中国金融市场的实证研究中,TVP-VAR-DY模型已成功揭示了市场中存在的非对称风险溢出效应,尤其是在负面冲击下的表现尤为显著。

全球市场分析:该模型同样适用于全球市场的风险分析,帮助研究者和政策制定者理解和应对国际金融市场的复杂互动关系。

综上,TVP-Quantile-VAR-DY模型以其时变参数和全局估计方法,在避免样本损失、提高结果稳定性方面展现出明显优势。相较于传统QVAR-DY模型,它更能捕捉经济变量间的动态变化和非线性关系,为金融市场分析提供了一种更加强大和灵活的工具。

欢迎留言讨论~

1544

1544

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言