本篇主要来自于《高级公司金融》课堂所学,如有谬误,欢迎指正。同时参考了徐高老师的《金融经济学二十五讲》,微信搜索公众号

PurePlay,后台回复金融经济学二十五讲即可获取高清电子版。

简介

费雪分离定理(Fisher Separation Theorem)由经济学家欧文·费雪(Irving Fisher, 1867-1947)提出,该定理指出在完美资本市场(PCM)中,经济主体的投资决策与消费决策可以相互分离,也即投资决策与其消费偏好无关。

这意味着,公司不用考虑不同股东/投资者的消费偏好,只要投资净现值(NPV)大于0的项目即可。至于消费偏好,股东可以通过运转良好的资本市场予以满足。这从理论上证明了大型现代化公司存在的可能性,因此成为公司金融的奠基理论之一。

证明

本部分为公式密集区,如引起不适请跳至图解部分

考虑一个仅有两期

t

=

0

,

1

t=0, 1

t=0,1的效用最大化问题,假设只有一种消费品,消费者偏好可分离,即效用函数为

u

(

c

0

,

c

1

)

=

u

(

c

0

)

+

β

u

(

c

1

)

u(c_0, c_1) = u(c_0)+\beta u(c_1)

u(c0,c1)=u(c0)+βu(c1)

其中

β

∈

[

0

,

1

]

\beta \in [0,1]

β∈[0,1]代表未来效用的折现因子。

消费者初始的初始禀赋为 y 0 y_0 y0。在第0期可以进行投资 I 0 I_0 I0,投资的产出为 γ Φ ( I 0 ) \gamma \Phi (I_0) γΦ(I0),其中 Φ ′ > 0 , Φ ′ ′ < 0 , Φ ( 0 ) = 0 , Φ ′ ( 0 ) = + ∞ \Phi^\prime>0,\Phi^{\prime\prime}<0,\Phi(0)=0,\Phi^{\prime}(0) = +\infty Φ′>0,Φ′′<0,Φ(0)=0,Φ′(0)=+∞。同时也可以进行储蓄 S 0 S_0 S0,市场利率为 r r r。

效用最大化问题的数学表达式如下

Max

{

C

0

,

C

1

,

I

0

,

S

0

}

u

(

C

0

)

+

β

u

(

C

1

)

s

.

t

.

C

0

+

I

0

+

S

0

⩽

y

0

(

1

)

C

1

⩽

γ

ϕ

(

I

0

)

+

(

1

+

r

)

S

0

(

2

)

\begin{aligned} \operatorname{Max}_{\{C_0,C_1,I_0,S_0\}} \quad &u(C_0)+\beta u(C_{1}) & \\ s.t. \quad & C_{0}+I_{0}+S_{0} \leqslant y_{0} &\quad (1)\\ & C_{1} \leqslant \gamma \phi\left(I_{0}\right)+(1+r) S_{0} &\quad (2) \end{aligned}

Max{C0,C1,I0,S0}s.t.u(C0)+βu(C1)C0+I0+S0⩽y0C1⩽γϕ(I0)+(1+r)S0(1)(2)

通过

(

1

)

+

(

2

)

/

(

1

+

r

)

(1)+(2)/(1+r)

(1)+(2)/(1+r),将约束条件转化为

s

.

t

.

C

0

+

C

1

1

+

r

⩽

y

0

+

γ

ϕ

(

I

0

)

1

+

r

−

I

0

s.t. \quad C_{0}+\frac{C_1}{1+r} \leqslant y_{0}+\frac{\gamma \phi\left(I_{0}\right)}{1+r}-I_{0}

s.t.C0+1+rC1⩽y0+1+rγϕ(I0)−I0

设定拉格朗日函数

L

=

μ

(

C

0

)

+

β

μ

(

C

1

)

+

μ

[

(

y

0

+

γ

ϕ

(

I

0

)

1

+

r

−

I

0

)

−

C

0

+

C

1

1

+

r

]

L=\mu\left(C_{0}\right)+\beta \mu\left(C_{1}\right)+\mu\left[\left(y_{0}+\frac{\gamma \phi\left(I_{0}\right)}{1+r}-I_{0}\right)-C_0+\frac{C_{1}}{1+r}\right]

L=μ(C0)+βμ(C1)+μ[(y0+1+rγϕ(I0)−I0)−C0+1+rC1]

根据拉格朗日函数可以将效用最大化问题分解成两个子问题:

1)投资决策

投资决策的目标函数如下,

I

0

∗

=

argmax

I

0

γ

ϕ

(

I

0

)

1

+

r

−

I

0

I_{0}^{*}=\operatorname{argmax}_{I_{0}} \frac{\gamma \phi\left(I_{0}\right)}{1+r}-I_{0}

I0∗=argmaxI01+rγϕ(I0)−I0

等式右边就是投资的NPV,为了最大化投资的总NPV,只要NPV为正的项目就应该被投资,这也证明了NPV法则的正确性。

进一步,考虑一阶条件,可以发现,最优投资量的边际收益率=市场利率(机会成本)。

F

O

C

:

γ

ϕ

′

(

I

0

)

−

1

=

r

FOC: \quad \gamma \phi^{\prime}{\left(I_{0}\right)}-1=r

FOC:γϕ′(I0)−1=r

2)消费决策

在确定了最优投资

I

0

∗

I_{0}^{*}

I0∗之后,通过以下最大化问题求出最优消费即可。

Max

{

C

0

,

C

1

}

μ

(

C

0

)

+

β

μ

(

C

1

)

s.t.

C

0

+

C

1

1

+

r

⩽

y

0

+

(

γ

ϕ

(

I

0

∗

)

1

+

r

−

I

0

∗

)

\begin{aligned} \operatorname{Max}_{\{C_0,C_1\}} \quad &\mu\left(C_{0}\right)+\beta \mu\left(C_{1}\right)\\ \text {s.t.} \quad & C_0+\frac{C_1}{1+r} \leqslant y_{0}+\left(\frac{\gamma \phi\left(I_{0}^{*}\right)}{1+r}-I_{0}^{*}\right) \end{aligned}

Max{C0,C1}s.t.μ(C0)+βμ(C1)C0+1+rC1⩽y0+(1+rγϕ(I0∗)−I0∗)

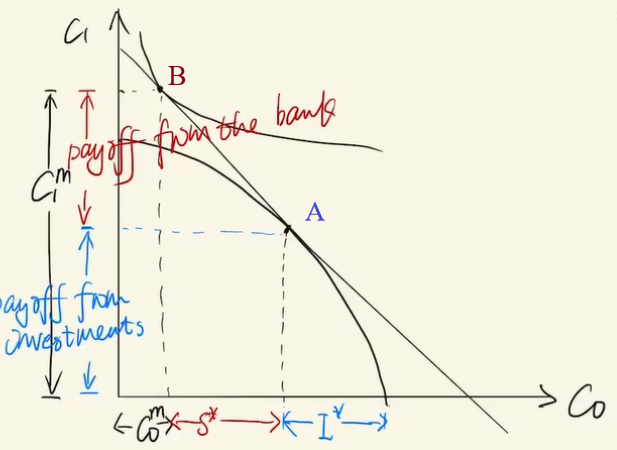

图解

将上述问题反映在坐标系 ( C 0 , C 1 ) (C_0,C_1) (C0,C1)中,点 A A A即为最优投资决策点,根据投资决策问题的一阶条件,它是生产可能性曲线上斜率=市场利率 r r r的点,确定了 A A A点也就完成了投资决策。

接下来是消费决策,通过点 A A A做所作的切线就是消费可能性曲线,切线上的点可以通过借贷的方式实现,事实上也就是消费者的预算约束线。预算约束线与效用无差异曲线的切点 B B B即为最优的消费点。

评价

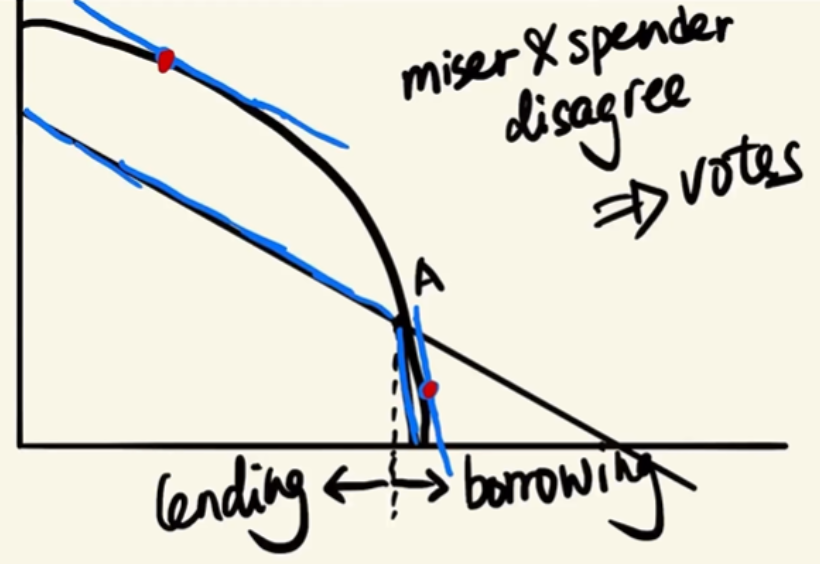

费雪分离定理的关键假设在于完美资本市场(PCM),包括无交易成本、信息完全对称、市场完全竞争等,是一个非常强的假设。例如,PCM中存贷利率必然相等,然而现实中往往不相等,而利率的不同会导致存款者与贷款者存在不同的最优投资决策,这时投资决策便不能与消费决策分离。

当资本市场完善时,投资仅承担扩大财富的功能,而要满足消费者不同的跨期偏好,通过资本市场借贷即可实现任意的财富跨期转移;当资本市场不完善时,投资也需要承担一定的财富跨期转移功能,此时不同的跨期偏好就会导致不同的投资决策。

虽然PCM在现实中并不存在,但该定理仍然具有极其重要的理论意义:

- 公司只负责扩大财富,其唯一的标准即 N P V ≥ 0 NPV \geq 0 NPV≥0;

- 公司价值等于投资项目的未来现金流的折现的加总;

- 将公司的股利政策视为公司给投资者带来的消费,那么股利政策与投融资决策相互独立;

- 发达的资本市场可以统一不同个体的投资决策,使更多人参与到投资中来。

费雪

最后值得一提的是,费雪分离定理的提出者欧文·费雪(Irving Fisher, 1867-1947)。

费雪是20c初经济学界的“顶级流量”,是经济学领域的集大成者。费雪最著名的经济学贡献包括费雪效应(名义利率=实际利率+通胀率),货币数量论( M V = P Q MV=PQ MV=PQ),他还对一般均衡理论、计量经济学也作出了很大的贡献。他是货币主义学派的先驱,被弗里德曼、托宾等称为“20世纪美国最伟大的经济学家”。

然而他错误地判断了20c30s年代的大萧条,导致其资产大幅缩水,名声和学术地位也受到了很大影响,但其仍在经济学史上留下了浓墨重彩的一笔。

往期精彩

Logistic模型拟合COVID-19疫情以及Python实现

以上是本篇的全部内容,欢迎关注我的知乎|简书|CSDN|微信公众号PurePlay , 会不定期分享研究与学习干货。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言