MM定理是公司金融的奠基理论之一,本篇基于Arrow-Debreu证券市场证明了该定理,并给出直观的图解。(内容来自于课堂笔记,夹杂了一些英文,望理解)

理论框架

-

M&M Theorem (Proposition I): Irrelevance of capital structure

-

M&M and the Cost of Capital (Proposition II)

-

M&M and the irrelevance of Distribution Policy(1961)

提出者

Franco Modigliani(1918), CMU, MIT(凯恩斯学派), 1985 Nobel Prize(GE, 生命周期理论).

Merton Miller(1923-2000), CMU, Chicago(芝加哥/自由主义学派), 1990 Nonbel Prize(M&M), 资本结构之父,现代公司金融之父。

-

学生Eugene Fama, 现代金融之父。

-

学生Myron Scholes, 1997 Nobel Prize, 期权定价之父,衍生品之父。

1. M&M Theorem (Proposition I)

【M&M Theorem Ⅰ】假定:

- 公司总现金流不受资本结构影响

- 没有交易成本

- 没有套利机会

则公司总市值不受资本结构影响。

1.1 假设Ⅰ

在没有交易成本和套机机会的情况下,资本结构不影响公司的现金流;

MM定理的另一种表述,在没有交易成本和套机机会的情况下,资本结构影响公司的价值当且仅当,资本结构影响公司的现金流。

该假定排除了以下情况:

- 税收

- 破产成本

- Strategic effects: 竞争对手根据该公司资本结构调整战略

- 债务人对管理层的压力(战略调整等)

直观理解:将饼看作公司的未来现金流

1.2 假设Ⅱ

无交易成本(证券发行费用,信息不对称),核心在于保证有一个complete & competitive市场

Markets are complete: For each state s, there is an Arrow-Debreu security that costs P s P_s Ps at date 0 to purchase and pays one unit of the consumption good at date 1 if and only if state s occurs.

公司发行的任何证券(任何现金流)都可以在市场上找到替代品(可以被完全复制)。

No value to “financial marketing”:单纯通过分割现金流(e.g.创造出市场偏好的现金流)是不可能获得收益的。

1.3 假设Ⅲ

无套利,金融估值是理性的。

1.4 证明

Suppose that the firm’s assets will generate a random cash flow C C C next period (i.e., C ( s ) C(s) C(s) in state s s s). Today the firm issues securities K i ( s ) K_{i}(s) Ki(s) against this cash flow ( i = 1 , 2 , … , N (i=1,2, \dots, N (i=1,2,…,N is the index for different securities like equity, debt, etc.).

Denote C i ( s ) C_i(s) Ci(s) as cash flow next period for security i ( i = 1 , 2 , … , N ) i(i=1,2,\ldots,N) i(i=1,2,…,N) in state s s s, then the firm’s cash flow next period C ( s ) = ∑ i = 1 N C i ( s ) C(s)=\sum_{i=1}^{N}C_i(s) C(s)=∑i=1NCi(s) for each state s s s.

Complete Markets: For each future state of the world s , s, s, there exists an Arrow-Debreu security (i.e., one that pays $$ 1$ iff s s s occurs), trading at a market price of P ( s ) P(s) P(s).

By tracking portfolio using Arrow-Debreu security, the security i i i's value K i = ∑ s = 1 S P ( s ) C i ( s ) K_i=\sum_{s=1}^{S}P(s)C_i(s) Ki=∑s=1SP(s)Ci(s).

Then the total value of this firm is

V

=

∑

i

=

1

N

K

i

=

∑

i

=

1

N

∑

s

=

1

S

[

P

(

s

)

C

i

(

s

)

]

=

∑

s

=

1

S

∑

i

=

1

N

[

P

(

s

)

C

i

(

s

)

]

=

∑

s

=

1

S

[

P

(

s

)

∑

i

=

1

N

C

i

(

s

)

]

=

∑

s

=

1

S

[

P

(

s

)

C

(

s

)

]

\begin{aligned} V &= \sum_{i=1}^{N}K_i \\ &= \sum_{i=1}^{N} \sum_{s=1}^{S}\left[P(s)C_i(s)\right] \\ &= \sum_{s=1}^{S}\sum_{i=1}^{N}\left[P(s)C_i(s)\right] \\ &= \sum_{s=1}^{S}\left[P(s)\sum_{i=1}^{N}C_i(s)\right] \\ &= \sum_{s=1}^{S}\left[P(s)C(s)\right] \end{aligned}

V=i=1∑NKi=i=1∑Ns=1∑S[P(s)Ci(s)]=s=1∑Si=1∑N[P(s)Ci(s)]=s=1∑S[P(s)i=1∑NCi(s)]=s=1∑S[P(s)C(s)]

It means that the firm’s value is determined by it’s cash flow, independent of how it issues securities (M&M 1).

2. M&M and the cost of capital

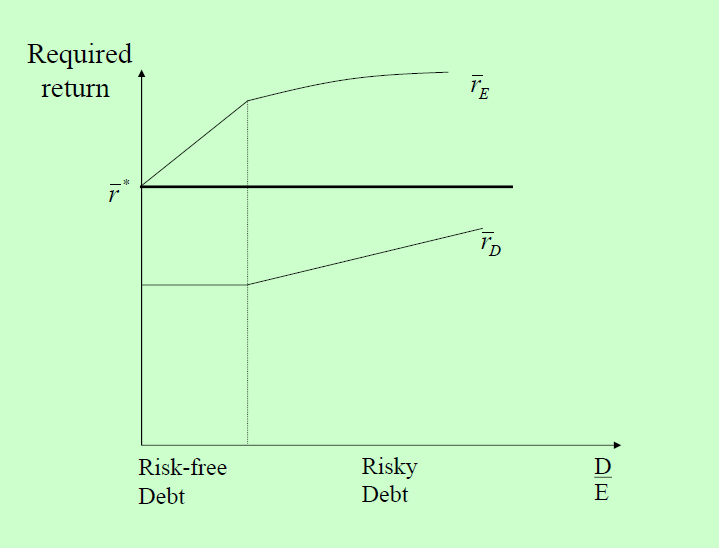

【M&M Theorem Ⅱ】在M&MⅠ的假设下,WACC独立于资本结构。

证明:

P V = E ( C F ) 1 + W A C C P V=\frac{E(C F)}{1+WACC} PV=1+WACCE(CF)

由M&MⅠ, P V PV PV不随资本结构变化;由假设Ⅰ, C F CF CF不随资本结构变化。因此 W A C C WACC WACC与资本结构无关。

2.1 杠杆增加股权收益率

假设Ⅰ表明无税收,因此

W

A

C

C

=

r

ˉ

∗

=

D

V

r

ˉ

D

+

E

V

r

ˉ

E

WACC = \bar{r}^*=\frac{D}{V}\bar{r}_{D}+\frac{E}{V}\bar{r}_{E}

WACC=rˉ∗=VDrˉD+VErˉE

从而股权收益率将随杠杆增大而增加(与上一章相符合)

r

ˉ

E

=

r

ˉ

∗

+

(

r

ˉ

∗

−

r

ˉ

D

)

D

E

\bar{r}_{E}=\bar{r}^{*}+\left(\bar{r}^{*}-\bar{r}_{D}\right) \frac{D}{E}

rˉE=rˉ∗+(rˉ∗−rˉD)ED

2.2 杠杆增加股权风险

The “asset beta” of firm

β

∗

=

D

V

β

D

+

E

V

β

E

\beta^{*}=\frac{D}{V} \beta_{D}+\frac{E}{V} \beta_{E}

β∗=VDβD+VEβE

Solve for

β

E

\beta_{E}

βE

β

E

=

β

∗

+

(

β

∗

−

β

D

)

D

E

\beta_{E}=\beta^{*}+\left(\beta^{*}-\beta_{D}\right) \frac{D}{E}

βE=β∗+(β∗−βD)ED

从而杠杆将增加股权的系统性风险(即使债务无风险)。

进一步通过CAPM模型可以将股权收益分解为business risk premium和financial risk premium

r

ˉ

E

=

r

f

+

[

β

∗

+

(

β

∗

−

β

D

)

D

E

]

(

r

ˉ

m

−

r

f

)

=

r

f

+

β

∗

(

r

ˉ

m

−

r

f

)

⏟

business risk premium

+

(

β

∗

−

β

D

)

D

E

(

r

ˉ

m

−

r

f

)

⏟

financial risk premium

\begin{aligned} \bar{r}_{E}&=r_{f}+\left[\boldsymbol{\beta}^{*}+\left(\boldsymbol{\beta}^{*}-\boldsymbol{\beta}_{D}\right) \frac{D}{E}\right]\left(\bar{r}_{m}-r_{f}\right)\\ &=r_{f}+\underbrace{\boldsymbol{\beta}^{*}\left(\bar{r}_{m}-r_{f}\right)}_{\text{business risk premium}} +\underbrace{\left(\boldsymbol{\beta}^{*}-\boldsymbol{\beta}_{D}\right) \frac{D}{E}\left(\bar{r}_{m}-r_{f}\right)}_{\text{financial risk premium}} \end{aligned}

rˉE=rf+[β∗+(β∗−βD)ED](rˉm−rf)=rf+business risk premium

β∗(rˉm−rf)+financial risk premium

(β∗−βD)ED(rˉm−rf)

不同融资结构对于投资者而言仅仅改变现金流的跨期结构,不改其现值/价值。这种改变可以通过资本市场实现,因此两种资本结构对投资者无差异。

2.3 风险债务

M&MⅡ对于有风险债务仍然成立。e.g.有可能破产的情况下M&MⅡ仍成立,前提是无破产成本(假设Ⅱ)。

公司增发债务也不改变公司的价值,但是可能改变公司价值的分配:新债的风险大于旧债,如果新债和旧债有一样的优先级,股东获利,旧债权人吃亏(此种情况下旧债发行人事实上不完全理性);如果新债低于旧债的优先级,则股东价值仍不变。

3. M&M dividend irrelevance theorem

【定理】假定无税收,无交易成本,公司的投融资决策、经营策略固定,那么发放股利与股票回购对股权人无差异。

4. 理论意义

M&M定理表明,若融资决策不影响投资决策,则融资不改变企业价值。同时指出,WACC与资本结构无关;EPS具有杠杆效应,并非越高越好。

If we know what does not matter, we may infer what does.

但现实中,由于税盾、破产成本等存在,融资决策仍然会影响公司价值。

4207

4207

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言