关注 “番茄风控大数据”,获取更多数据分析与风控大数据的实用干货。

A公司是一家贷款公司,准备跟 B机构合作做消费分期服务, 这里面前期已经经过跟各家参与方多轮谈判。最后A公司内部大家各抒己见,讨论究竟风险最终会暴露在哪里?

在最开始,我们就提到过A 公司是一家贷款公司,当然最开始的交易会是C客户发起。在整个流程中,C客户要是发起的交易触达A的系统后,资金再通过某种结算方式给B,然后B端收到贷款再将对应的商品给c客户,这是一套较为标准的流程,似乎看起来也没啥风险。最重要的仍是判断该不该为C客户授信,风险似乎是回归到客户的自身的风控把关上就OK了。

具体的流程如下:

这么来说,以上这个模式也是风控业务中最常见的BtoBtoC的模式。但标准是标准,现实中的交易却比这个复杂得多,听我道来。

一:套现的风险

以上的风险中,风险最常见的是来自于商家跟客户自己的达成私下协定。以上虽然是属于消费贷,资金是直接从汇到B公司的账户上的,客户似乎拿不到钱。但这里,如果客户在完成交易后,拿着商品跟B公司说(我们这里应该介绍为B商户或者B机构更为贴切),我这商品不要了,你把刚才那笔到你账上的款三七分吧,你收商品价值的30%当成你的服务费吧。

OK,商家非常乐意。商品物归原主,客户也套到现,商家也赚到了手续费。皆大欢喜,这盘生意让商家不卖产品都能赚钱。很快商家开窍了,纷纷在商户外贴上标语:套现,手续费低至2个点。从今往后,B商家不干实业干金融。没有比这更挣钱的了。

还有把这个模式发扬光大的,是在某些大流量平台的,以租代购服务,并且沦为现金贷服务。比如就像支付宝里的手机回租形式放贷,如“乐回租”,他们就是把这样的模式发扬光大,最后吓得支付宝将外部的第三方商户或者资质非常低的商户都给关停了。

对,我们从这里也能看到了,支付宝的所做的风控:选择优质的第三方商家,大家诚信经营,做实业就是实业,老老实实的在我平台做生意的还是欢迎,浑水摸鱼的请滚蛋。

目前我们看到,凡是较大的资金方会选择合作的都是较大的机构,较大的平台,而且是越是连锁的品牌越好。大的平台除了不会因为某些蝇头小利偷鸡摸狗外,对自己的门店的管理跟控制也更能掌握,而且还有一个很大的问题就是商务合作洽谈多、快、省、好。一跟集团或者总部谈成合作就能把全国的门店都做成合作,商务怎么能不喜欢这样的业务,当然这样的大客户也需要多轮层层的谈判和流程的把控才能最终达成合作。但总比某一些平台里因为失去了对商户的掌控能力而需要一家一家的谈要强,等会我们会来谈这个内容。

当然说到这里,又要提一下韦博英语(之前聊过的话题,有兴趣可以再次翻阅,传送门:韦博英语"跑"了,狠狠地跟风控上了一课)。韦博英语,之所以因为没有把控好风控的,其实最大的问题还不能怪贷款方的风控,因为问题的根源还是韦博的运营的资金链的问题。

二.骗贷的风险

如果以上是BtoBtoC的模式,那接下来是最难啃的BtoCtoC的模式。这里的C一个指的是个体户,一个是客户。这样的模式,在传统的线下商城中就非常常见。因为很多商城跟商户合作的模式大多是租约的合作模式,所以商城跟商户除了定时交租,配合日常管理外,其他方面的对商户的管理就非常薄弱,比如商户结算都是自己结算等。如果一些资金方想在这些商城中合作,就只能一家一家的谈。

在笔者了解过的一些项目中,一些商城因为有两三百个商户,导致商务合作在推进的过程中,整个流程总共花费了一两个月来单谈谈合作问题。

这让我想起来,早期,支付宝推广的时候,其实最多的场景偏向这样的合作模式。当时,在支付宝最疯狂2015-2017的时候的地堆,你到一些小商店里都可以看到佩戴着支付宝工牌的员工,一家商户一家商户的介绍和宣传。支付宝做地堆也非常舍得砸钱,谈成一家店的地推费就有300-500元。

在当时周围人都觉得支付宝疯了时,支付宝依旧继续是迈开了扩张的步伐,拼命烧钱。现在来看,互联网时代不进则退,后来证明他们做对了也做成了。但其实,在支付宝同时跟后面仍有无数的APP跟商城,也一直在砸钱做地推搞活动,比如中粮集团有买网,都是曾经的参与方,只是后来做着都大半死掉了或者半死不活。首先是起步晚了一两步,再者的确没有用户基础。支付宝背后有淘宝这样一座流量之山,似乎已经有永远吃不完的客群。人家有这个基础,还有这么优秀的运营团队,难怪甩开对手几条街。

上面一段跟各位介绍下行业八卦,发现似乎有点跑题了。回归风控,支付宝不怕骗贷和薅羊毛,最重要的还是开启了白名单模式。凡是有一定芝麻信用分的,才有花呗的使用额度。也难怪,即使在这些小的商店里,经常也能看到外面贴着:花呗套现的字眼,但对于支付宝而言,凡是开通了花呗的用户都是好用户,也几乎没有骗贷的可能。即使你要套现,只要你有授信额度我还是允许你套现。可谓说,支付宝的这套策略是将欺诈都抵挡在外。

三.资金的结算问题

不是每一家资金方都有支付宝如此雄厚的背景,靠着开白名单都能活着很好,更多的市场用户真实情况是,我必须依靠自身的风控在市场上好好赚钱,所以就涉及到一个非常重要的问题,那就是资金结算问题。

在以上谈到各项交易中的资金结算上,是一个非常核心和灵活问题。

为什么需要谈资金结算。因为在整条交易链条中,资金总在资金方、商家、客户三种关系中流转。资金最开始由A公司支付到B公司,再到C客户;但如果C客户在交易后,反悔了想退货,资金可能会再一次流转回到A公司。所以关于资金的结算问题通常都需要好好梳理。

如果按照我们前面所述的那样的BtoBtoC的模式,因统一签约的主体为的某公司的集团总部,或者总公司,这样的标准内容结算内容会稍微简单些;但如果出现有一些是加盟或者非自营门店的,就进一步将问题复杂化了。特别是客户进行退货的时候。

下面我们就抛出风控的一些问题,思考一下相关的风控场景?

因为在交易中,就风控而言,其实最重要的是想检测资金流或者门店营业的去向,我最想了解是一家门店的商品的人均消费额度、人均消费频率、人均消费的时间区间。

分析以上的问题,对应的内容分别思考如下:

分析人均消费额度:

是想在某次消费场景中,发现异常消费的时候,立刻将该交易关闭,并且进行预警;

分析人均消费频率:

是想在异常的消费时段中,发现单笔消费远远高于人均消费的时候,拒绝此处的交易

分析人均消费的时间区间:

是想了解在非正常消费时间段内,如果有人来消费了,该笔交易标识为异常消费,禁止该笔交易。

但此上的问题,其实都非常依靠这具体的数据来把控,这里又会牵涉到一个结算系统的问题。如果将他们的合作B机构的结算系统或者数据开放给给A公司做数据监控是理想,这里只需要解决端口间的对接和系统的衔接就行了。

但其实这样的合作方式等待真正项目上线后,会发现问题非常多,因为不仅要求开发相关的对接系统耗时耗力,而且对一些紧张非常紧张的项目而言,这样的合作方式其实是又是雪上加霜。

笔者因为真正接触过这一类项目后,发现这一类的问题,并不简单的涉及到商务的问题,背后仍有很多可以挖掘的点在里面。不仅风控,而且还有商务,技术、系统等内容,如果后续有时间,再继续跟各位读者深入分析下各个模块怎么接入处理这些细节点?如果大家对这个话题感兴趣,欢迎点赞,转发,我们将会根据各位读者的兴趣更新相关文章。

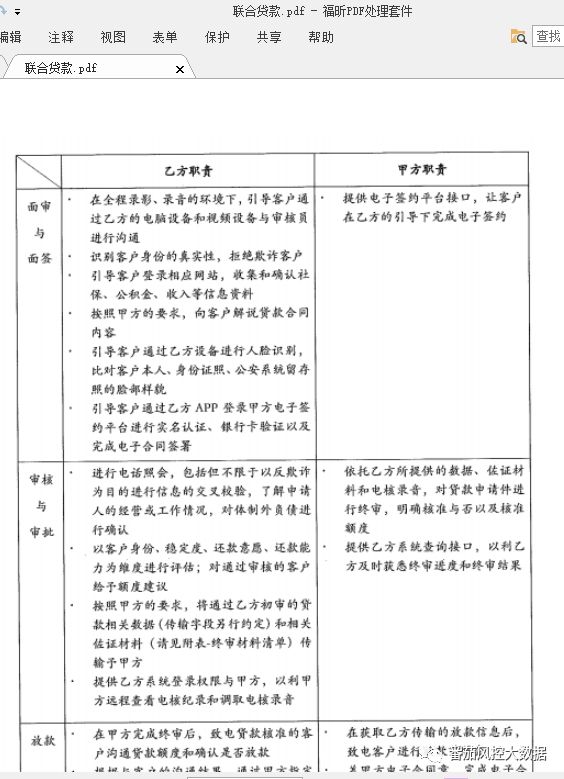

最后风控的把关可以给商务合作反馈信息,提出合理性的合作建议;另一方面商业合作中洽谈到的数据的开发性也会相作用于风控的数据维度。关于商务的内容,在我们在知识星球里,也分享了关于之前联合贷款的商务合作的一些细则,本次也一起分享一些商业类的内容供大家初步了解,有兴趣的同学可以上去查收:

我们的课程已经上架了配套的视频教程并且关于之前文章里提到的代码和数据,如果有兴趣学习的同学,也可以加一下官微了解下。谢谢!

报名星球请添加小番微信,备注下行业+风控从业模块,谢谢您!

番茄学院管理员:小番

备注请填写行业岗位,谢谢啦!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言