巴塞尔协议的核心是资本管理,重点在于预期损失和非预期损失的处理。非预期损失分为knowingunknown和unknownunknown,银行通过自身资本和保险来抵御。VaR作为衡量市场风险的工具,是统计概念,用于预测金融资产的最大可能损失。正态VaR是基于金融资产收益率服从正态分布的假设进行计算。在实际业务中,VaR的计算涉及时间序列建模,确保对未来风险的准确预测。了解更多信息,请参阅《巴赛尔协议之市场风险量化管理》。

巴塞尔协议的核心是资本管理,重点在于预期损失和非预期损失的处理。非预期损失分为knowingunknown和unknownunknown,银行通过自身资本和保险来抵御。VaR作为衡量市场风险的工具,是统计概念,用于预测金融资产的最大可能损失。正态VaR是基于金融资产收益率服从正态分布的假设进行计算。在实际业务中,VaR的计算涉及时间序列建模,确保对未来风险的准确预测。了解更多信息,请参阅《巴赛尔协议之市场风险量化管理》。

巴塞尔协议虽然海纳百川,包罗万象,但究其出身来历,这是一部“资本协议”,从国内的变种巴塞尔协议取名(《商业银行资本管理办法》)来看,至少在国内的当前语境下,资本管理与资本计提,依然是巴塞尔协议实施的第一核心要点。

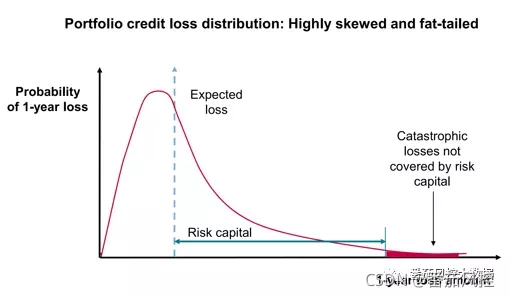

在巴赛尔协议中,自始都涉及一个概念就是损失。损失包括预期损失和非预期损失。预期损失比较好理解,可以通过风险计量来衡量,还记得我们之前给大家普及的风险损失的公式吗?可以翻找下上次番茄风控,关于第42节星球课堂的内容:《量化风控之资产分池》。

而大家相对比较陌生的非预期损失,其可以被拆解为knowing unknown和unknown unknown两部分,现行的金融监管框架对于这两部分也采用了分别处理的方案。

对于knowing unknown,银行需要使用自身资本覆盖损失,对于unknown,则采用购买保险的方式抵御。这一方案在国内的实施典范,是银行类机构每年参与缴纳的存款保险基金,类似的还有同样吸收存款的保险机构需要缴纳的保险保障基金。

于是对于这种未知风险,我们引入Var。

啥是Var?

Var,value at risk,风险价值模型,在市场正常波动下,某一金融资产的最大可能损失。更为确切的指,在一定概率水平(置信区间)下,某一金融资产在未来特定时期内容的最大可能损失。

市场风险VaR----------

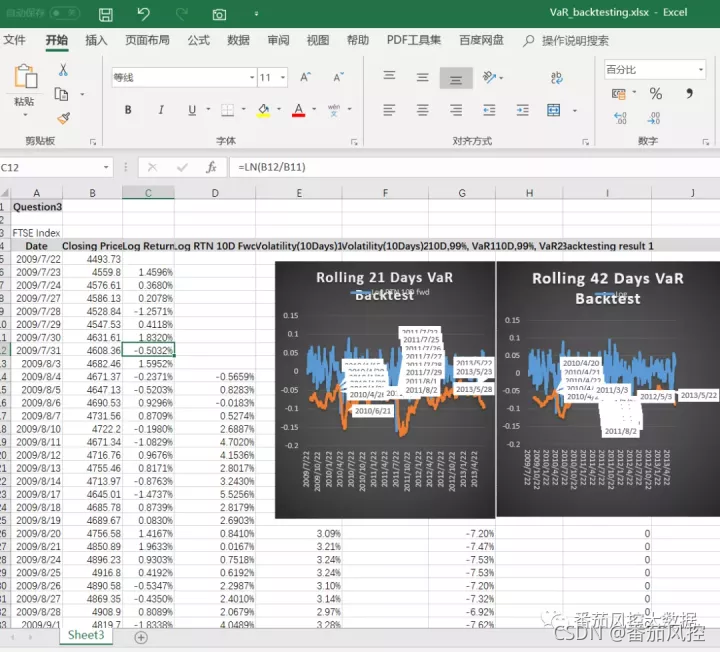

VaR本身是一个统计概念,但仅仅呈现事实是不够的,人们希望“通过历史映出未来”。同时,基于监管规定,如果对VaR测量不准,将会惩罚银行多提资本,这对于银行而言是十分不利的,在后面的实操中,我们可以看到,即便采用历史上真实的VaR,也很难代表未来的VaR,因此,VaR的计量一般会涉及到时间序列的建模。

大部分交易型金融资产的价格都是有公开报价的,因此,市场风险VaR的计量技术最为发达,建模技术要求也相对较为苛刻。

正态VaR----------对于金融资产的价格,一个最著名的假设就是金融资产收益率服从GBM——几何布朗运动,这一猜想是源自1900年巴舍利耶的博士论文——在当年,他大胆提出了金融资产价格服从正态分布的假设。实际上,因为绝大多数时间金融资产价格不为负(但并非完全不可能为负),让收益率服从正态分布(如此则价格服从对数正态分布)是个更合理的假设,基于这一点,则可以有一种非常简便的方式,根据任意给定数量的历史数据去拟合一个VaR。

实际业务中的Var----------那在实际场景中的var是什么样的?如何求解Var?如何实际使用Var?

本次我们准备了实操案例,为大家演示如何手撕Var:

关于资产更全面系统的知识,详细可关注第43门额星球课堂——《巴赛尔协议之市场风险量化管理》:

~原创文章

…

end

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言