信贷风险部的同事,相信最常关注的当属客群的信用风险。一笔贷款放出去能否收回,当然是最需要考虑的就是客户是否有较好的还款能力。但从事风险的工作久了,慢慢地发现,风险管理工作除了信用风险外,却也常常跟各式各样的风险打交道,比如大家熟知的有操作风险、政策风险,市场风险等等。

如上所述,也正因为需要考虑的风险种类比较多,我们除了关注信用风险,也往往考虑与市场环境相关的市场风险。无市场,不信贷。

也正因为此,风控人常常会将市场风险作为最重要的考虑因素,现在很多公司有专属的针对突发市场变化的风控制度应对市场风险,这在疫情期间各家金融机构的处理方式都有所体现。关于信用风险,在我们以往的项目中,我们也曾在因忽略市场风险真实吃过亏,今天我们也是基于对市场风险等相关内容,说说我们在这上面的“痛”与“恨”。

关于市场风险,给大家举一个简单的例子就明白了。以目前如火如荼的海外现金贷打比方,当市场市场上放款的甲方个数处于上升的过程中,标志着市场有热度,风险管理也会更容易些。毕竟击鼓传花的游戏中,只要鼓声不停,总会有人在接棒。反之市场甲方递减的过程中,活下来的就是要靠敏锐的市场判断和专业的风控团队了。

以下真实跟大家分享一个市场下行过程中的一个项目,在整个项目中因为风控策略的调整不当差点就让整体业务崩塌的案例,希望对各位风控人都有所启示。

在我们经历了整个项目中,可以清楚看到,策略的部署与调整不当,真的差点导致了公司破整个业务线的崩塌,也差点就“卷”死了业务。

一. 按照惯例,先介绍该项目的背景与问题:

1.1.项目的背景

1、海外某市场处于甲方递减的过程中,市场热度也在降低;整体全球面临着金融危机,客户件均授信已经很难提升;

2、公司整体运营成本居高不下,其中重要的就是投放成本,投放成本受到产品整体转化过程的影响;

3、现金循环贷产品会有一个授信-提款的过程转化,也就是所说的授信提款率的转化,这部分客群是风控授信未提款的用户,经验分析是相对优质的。(因为授信后未提现,在信贷业务观察就是对资金需求不饥渴的客群,在以往的经验判断中,这部分客群偏向优质)

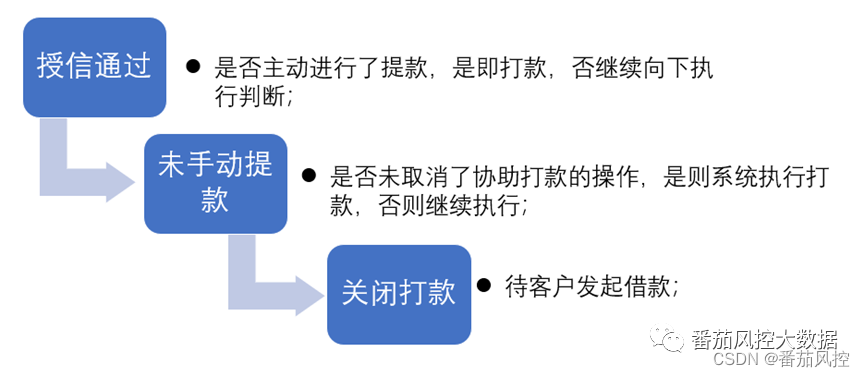

在项目初期开展后,发现有部分用户是授信通过未提款的用户,于是我们要做的工作便是:在产品端做自动提款业务提醒。所有的未提款用户,只要没有触发取消打款按钮,都会进行自动打款,图示如下:

对以上所有的流程中,相关的名词解释,分别是:

①手动提款:客户通过授信后自发进行提款或借款动作;

②自动提款:客户通过授信后未进行提款且在产品页面未触发“取消打款“按钮,则系统会自发对该客户进行打款行为;

在经过这波提款操作后,通过整体的分析和优化,授信提款率得到了明显提升。

二.项目发展、数据的沉淀与策略评估

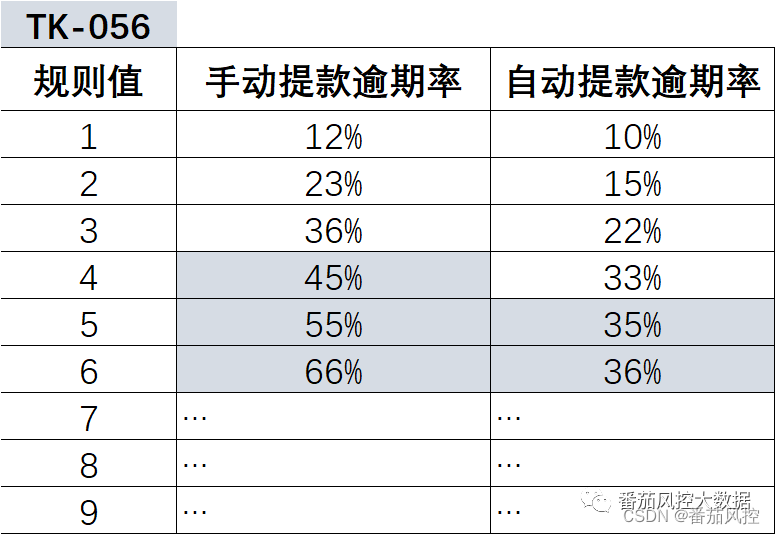

过了一个产品周期后,风控策略针对这部分客户:手动取款(客户自发提款)和自动取款(客户未取消打款,系统自动打款)进行了逾期情况分析:

从上图可以看到,自动打款用户逾期率相较手动提款的用户的逾期率低了11.77%,风控逾期率的差距真的非常显著。

于是在差异化的风控策略中,我们即可针对不同提款方式的用户执行差异化的风控策略,具体策略规则给大家演示如下:

其中TK-056为七天多头数。此差异化的策略为:

①对于手动提款用户,结合cut-off切分,执行:七天多头=4的客群,统一拒绝

②对于自动提款用户,执行:七天多头=5的客群,拒绝

所以这个差异化的策略中,自动提款相比手动提款松一个档位。

三. 差异后策略后的数据观察与客群

既然有了这样一个差异化风控策略思路,那么后面执行起来就有了方向。差异化策略分析调整后,第一个产品周期的贷后数据整体有了很大的降幅,两种提款方式的贷后也有了变化,具体如下:

对比前后数据表现有如下发现:

1、手动到期量在减少,首逾率在降低;

2、自动到期量在提升,首逾率略微升高;

3、两种策略逾期率的差异是6%(自动提款逾期率26.88%优于手动提款逾期率32.65%);

当我们看到这样前后对比的数据和策略效果,相信各位风控童鞋一定兴奋的,一定自认为找到一个相对优质的差异化策略。于是,作为手操风控策略的我们,一定会继续加强如此的策略调整力度,目标是将手动提款和自动提款的逾期率打平为止。

四、策略调整,数据继续观察,内卷化的开始

差异化的策略,必定会带来不同通过率的差异。如上所述,手动提现与自动提现的这两客群的差异率已经有所差别。

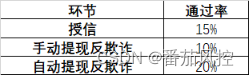

之后的一个产品周期关键数据表现是:

1、投放成本逐步升高;

2、手动提款方式通过率逐步下降,自动提款通过率也在下降;(大家可以思考为什么通过率会下降厉害?)

当前通过率表现:

当我们沉浸在风控策略模块管理上时候,这种数据情况就会归结于客群的质量变差导致的,各项数据指标和报表也支撑这样的判断。当因为通过率的同步下降,与投放成本的提升,让我们开始有一些感觉整体的盈利似乎越来越差,而这才是内卷的开始。

五、数据指标恶化,业务差点崩塌

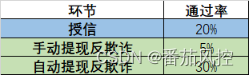

在下一个产品周期风控策略继续执行了手动提款收紧,而自动提款放宽的策略。但该过程在进展过程中,不知不觉一直在拉高整体对市场投放成本,最终的数据结果是:

1、投放成本进一步恶化增加;

2、风控整体通过率继续走低且不稳定;

3、提款方式的通过率变化幅度加大,授信环节通过率涨幅增大;

当前通过率表现是:

可以看到如果策略再不反馈,在以上的各项成本中已经慢慢不能兜住成本(因为投放成本一直恶化增加)。

公司部门会议后,认识到市场的严重性后,因为当前状况找不到问题所在,后续只能暂停该策略的继续推行。

六、及时止损,业务总结

终于在公司领导的要求下,投放部门组织跨部门会议,阐述了当前投放困境:投放广告因无法进行模型学习和判定。

原因是:当前在风控通过的客户在提现反欺诈环节中,因为做了差异花授信拒绝很大一部分,所以投放模型无法很难判定目标客群。

做过市场推广的同事,会比较清楚:投放广告策略,也是有类似于风控策略的模型,类似于营销响应。营销效果的效果判断,其实在策略上有一个目标判定是:风控是否授信(我们也称之为Y值定义)。也正因为策略干扰到了目标客群,影响数据,最终造成了市场策略同事的误判。

说到此,本周就有一个营销响应模型的课程,重点讲解这个内容,可以重点关注:手把手实操系列|信贷场景中的营销管理和模型设计(营销响应)

最终,公司上下认识到了该问题所在,总结了以下几点供大家参考:

1、风控策略上的差异化导致投放广告无法识别目标客群,导致机器学习上的偏差将大量的授信通过用户认定为好客户(提现反欺诈环节会差异化);

2、随着风控策略上的差异化幅度加大,由此导致了投放广告寻找的用户越来越差;

3、由于投放进产品的用户越来越差,导致整体业务数据指标越来越差;

在后续改进的策略中,自然优化的方向就:取消差异化策略的方向,回规原本的策略运行了就好了。

到此及时发现问题并及时止损,若不然这个市场就被风控策略内卷到“死“了。

最后有几条工作建议,与大家共勉:

1、不要局限于风控模块无法自拔,业务中期需要跨部门的沟通协作;

2、逾期率和通过率的波动变化,不只是风控策略的调整因素,要拓宽思维分析前后影响;

3、主动了解信贷业务上下环节链上的工作因果,是做风控策略的必经之路。

…

~原创文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言