参考来源:b站up 邢不行

我们都知道在A股,散户一直是最大的韭菜贡献组群。散户买入多的个股,大概率可能跌的很惨,散户卖出多的股票,大概率会涨。

跟着北向资金买能赚钱,那么跟着散户反买,是不是也有很好的盈利效果呢?

下面用A股所有的历史数据进行测试。

数据展示

所有A股历史数据,放在一个stock文件夹里面

其中一个文件长这个样子,基本都包括正常的股票交易数据等。

代码过程

导入包,定义读取函数:

import os

import numpy as np

import pandas as pd

def load_file(path, file):

path += file

df = pd.read_csv(path, encoding='gbk',usecols=['股票代码','交易日期','收盘价',

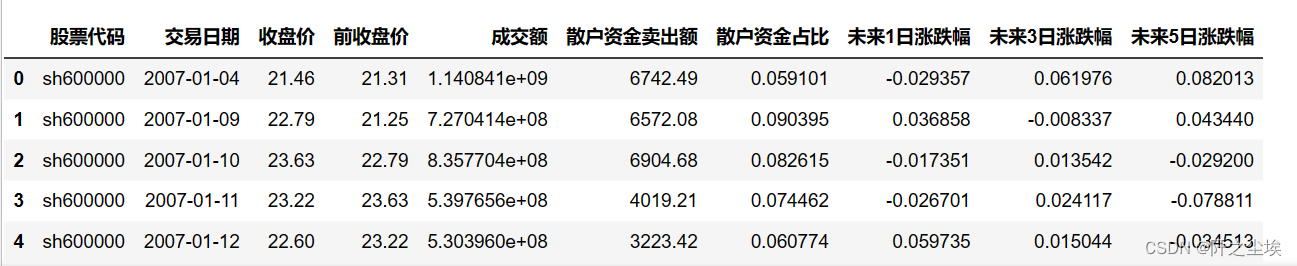

'前收盘价','成交额','散户资金卖出额'],

parse_dates=['交易日期'], skiprows=1)

return df获取stock文件夹下面所有的股票代码文件名称:

file_path = r'./stock/'

file_list = os.listdir(file_path)

file_list = [f for f in file_list if '.csv' in f]

file_list[:3]显示前三个

定义测试的时间段:

# 测试时间段

start_time = '20070101'

end_time = '20220331'计算所有股票日交易数据的后一天,三天,五天的收益率:

dfs = []

for f in file_list:

print(f)

df = load_file(file_path, f)

df['散户资金占比'] = df['散户资金卖出额'] * 10000/ df['成交额']

for i in [1, 3, 5]:

df['未来%d日涨跌幅' % i] = df['收盘价'].shift(-i) / df['前收盘价'].shift(-1) - 1

df.dropna(subset=['散户资金卖出额', '成交额'], how='any',inplace=True, axis=0)

dfs.append(df)

all_df = pd.concat(dfs, ignore_index=True)

all_df.head()

过滤一下时间:

all_df = all_df[all_df['交易日期'] >= pd.to_datetime(start_time)]

all_df = all_df[all_df['交易日期'] <= pd.to_datetime(end_time)]

all_df.shape

总共900w多条数据。

计算最终结果表格数据:

# ===计算最终表格

result = pd.DataFrame() # 创建一个空的表格

for flow in np.arange(0,1,0.1):

# 筛选出净买入大于flow的情况

t_df = all_df[all_df['散户资金占比'] > flow]

# 计算出现次数

result.loc[flow, '出现次数'] = t_df.shape[0]

# 计算未来N天数据

for i in [1, 3, 5]:

result.loc[flow, '未来%d日上涨次数' % i] = t_df[t_df['未来%d日涨跌幅' % i] > 0].shape[0]

result['未来%d日上涨概率' % i] = result['未来%d日上涨次数' % i] / result['出现次数']

result.loc[flow, '未来%d日上涨平均涨幅' % i] = t_df['未来%d日涨跌幅' % i].mean()结果展示

由于对颜色有选择困难症,,,就用代码随机生成颜色:

import random #定义随机生成颜色函数

def randomcolor():

colorArr = ['1','2','3','4','5','6','7','8','9','A','B','C','D','E','F']

color ="#"+''.join([random.choice(colorArr) for i in range(6)])

return color结果进行样式展示:

result.rename_axis("散户资金卖出占比") # 索引重命名

.reset_index()

.style.bar(color=randomcolor(), subset=['未来1日上涨概率','未来3日上涨概率','未来5日上涨概率'],vmin=0.3, vmax=0.9)

.bar(color=randomcolor(), subset=['未来1日上涨平均涨幅','未来3日上涨平均涨幅','未来5日上涨平均涨幅'],vmin=0.000, vmax=0.014)

.format({'出现次数':"{:.0f}",'未来1日上涨次数': "{:.0f}",'未来3日上涨次数': "{:.0f}",'未来5日上涨次数': "{:.0f}"})

.format({'未来1日上涨概率': "{:.2%}",'未来3日上涨概率': "{:.2%}",'未来5日上涨概率': "{:.2%}"})

.format({'未来1日上涨平均涨幅': "{:.3%}",'未来3日上涨平均涨幅': "{:.3%}",'未来5日上涨平均涨幅': "{:.3%}"})

.format({'散户资金卖出占比':'>{:.1f}'})

可以把计算结果进行存储:

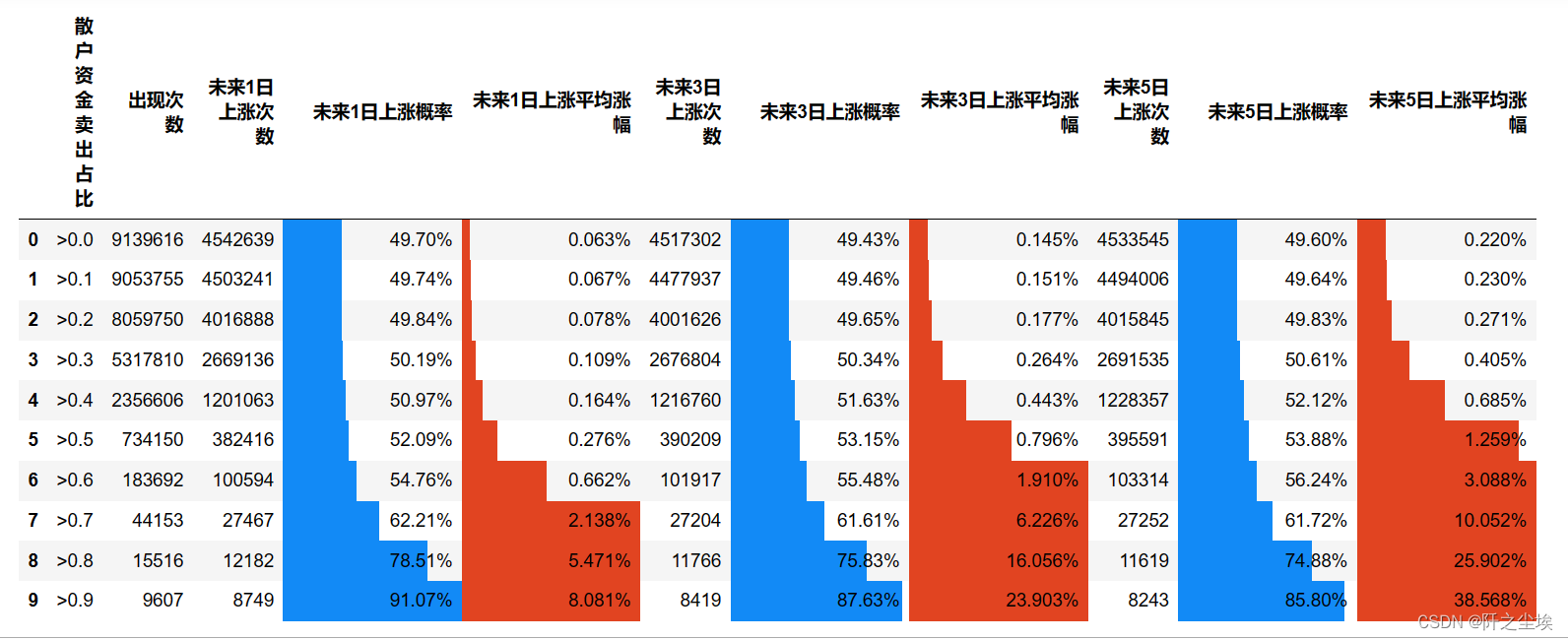

#result.to_csv('result.csv', encoding='gbk') 我们可以看到上述结果,随着散户资金卖出的占比越来越高,在A股上所有的历史数据中出现的次数也越来越少,而且未来几日上涨的次数也越来越少。

,并且很明显,当散户资金卖出战成交额占比大于60%以上时,未来一日,三日,五日上涨的概率都明显大于50%,而且获得的平均涨幅的收益也是较高的。并且随着这个散户卖出占比比例越高,这个胜率和涨幅也越来越高。

很明显,跟着散户反卖这个策略是能够获得盈利的。

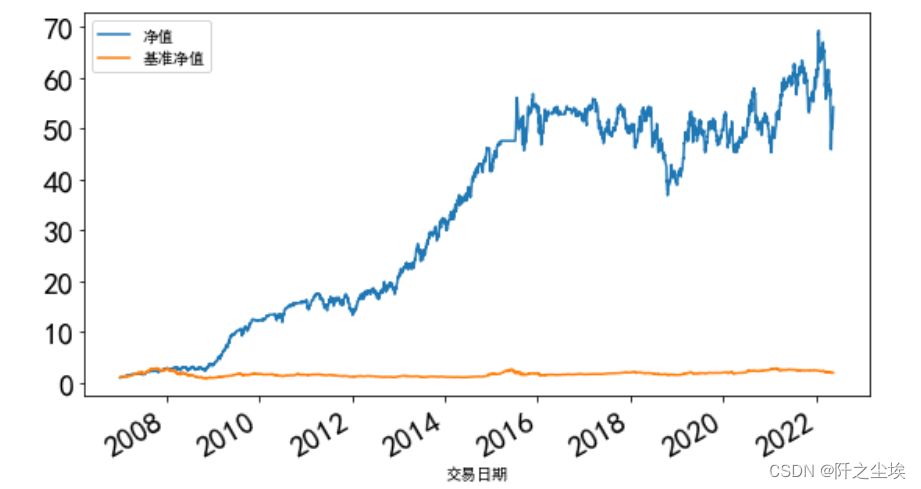

回测结果

利用这个策略,我们实施了一个这样的交易逻辑,即每日选择所有股票中,散户卖出占比最高的三只股票进行买入,仓位分散为1/3,每三天重新计算卖出占比,轮流换一次仓。

这个策略的代码会很复杂,需要借助专门的量化框架来进行回测。

这里就给出最终的回撤结果的一个画图展示:

import pandas as pd

import matplotlib.pyplot as plt

equity = pd.read_csv(r'回测结果_event_资金流_1_3_3_3.csv', encoding='gbk', parse_dates=['交易日期'])

equity.set_index(['交易日期'], inplace=True)

equity.head()画图:

equity[['净值', '基准净值']].plot(figsize=(9, 5), grid=False, fontsize=20)

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

plt.savefig(r'散户反买策略.png')

plt.show()

可以看到,作为基准收益的指数收益很低,几乎变了不了什么。但是这个策略的收益高达60倍,即从2007年到现在,15年左右能获得60倍的收益,年化收益30%左右,是一个很厉害的策略了。

当然还可以配合各种财务指标,因子模型进一步选择优化策略。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言