本文详细介绍了如何判断变量间相关性及其强度,一元线性回归模型的建立过程,包括参数估计、模型检验、预测及残差分析的重要性和方法。通过R²和t检验评估模型效果,以及如何利用回归方程进行预测和残差图形解读误差假设。

本文详细介绍了如何判断变量间相关性及其强度,一元线性回归模型的建立过程,包括参数估计、模型检验、预测及残差分析的重要性和方法。通过R²和t检验评估模型效果,以及如何利用回归方程进行预测和残差图形解读误差假设。

本章内容:

- 判断两个变量间是否有相关关系,且关系强度如何?

- 如何建立一元线性回归模型,且模型效果如何?

- 如何利用回归方程进行预测?

- 为什么要进行残差分析,及如何进行分析?

索引

📌 专业名词

🔑 公式记忆

📖 摘抄

☑️ 有序事项

11.1 变量间是否有相关关系,且关系强度如何?

11.1.2 相关关系的描述与测量

📌 相关关系:变量之间存在的不确定的数量关系,称为相关关系。

📖 相关分析就是对两个变量之间线性关系的描述与度量,要解决的问题如下:

- 变量之间是否存在关系?

- 如果存在关系,它们之间是什么关系?

- 变量之间的关系强度如何?

- 样本反映的变量之间的关系能否代表总体变量之间的关系?

进行相关分析时,对总体主要有以下两个假定:

- 两个变量都是线性关系

- 两个变量都是随机变量

📖 如何判断变量之间的相关形态?

-

散点图——用于判断是否存在关系、什么关系

-

相关系数——用于判断关系强度如何?

🔑 相关关系计算公式

若相关系数是根据总体全部数据计算的,称为总体相关系数,记为

ρ

\rho

ρ; 若是根据样本数据计算的,称为样本相关系数,记为

r

r

r,计算公式如下:

r = n ∑ x y − ∑ x ∑ y n ∑ x 2 − ( ∑ x ) 2 ⋅ n ∑ y 2 − ( ∑ y ) 2 r=\frac{ n\sum{xy}-\sum{x}\sum{y} }{ \sqrt{ n\sum{x^2}-(\sum{x})^2 }\cdot{ \sqrt{ n\sum{y^2}-(\sum{y})^2 } } } r=n∑x2−(∑x)2⋅n∑y2−(∑y)2n∑xy−∑x∑y

上式计算得出的相关系数也称为线性相关系数,或皮尔逊(Pearson)相关系数。

Excel中,计算两组数据的相关系数,公式为:CORREL(array1,array2)

【工具】-【数据分析】

📖 相关系数的性质:

- 取值范围是[-1,1]。 如果 0 < r ≤ 1 0<r≤1 0<r≤1,表明x与y之间存在正线性相关关系; 如果 − 1 ≤ r < 0 -1≤r<0 −1≤r<0,表明x与y之间存在负线性相关关系; 如果 r = 1 r=1 r=1,表明x与y之间存在完全正线性相关关系; 如果 r = − 1 r=-1 r=−1,表明x与y之间存在完全负线性相关关系; 如果 r = 1 r=1 r=1,表明x与y之间不存在相关关系;

- 对称性,即 r x y = r y x r_{xy}=r_{yx} rxy=ryx。

- r的数值大小与x和y的原点及尺度无关。改变x和y的数据原点及计量尺度,并不改变数值大小。

- r仅仅是x与y之间线性关系的一个度量,不能用于描述非线性关系。即 r = 0 r=0 r=0只能表示变量之间不存在线性相关关系,不说明变量之间没有任何相关关系。

- r不意味着x与y一定有因果关系。

🔑 r的大小与相关程度划分

当

∣

r

∣

≥

0.8

|r|≥0.8

∣r∣≥0.8时,可视为高度相关;

当

0.5

≤

∣

r

∣

<

0.8

0.5≤|r|<0.8

0.5≤∣r∣<0.8时,可视为中度相关;

当

0.3

≤

∣

r

∣

<

0.5

0.3≤|r|<0.5

0.3≤∣r∣<0.5时,可视为低度相关;

当

∣

r

∣

<

0.3

|r|<0.3

∣r∣<0.3时,可视为相关性极弱,可视为不相关;

但这种解释必须建立在对相关系数的显著性进行检验的基础之上!

11.1.3 相关关系的显著性检验

📖 为什么要进行显著性检验?

因为总体相关系数

ρ

ρ

ρ通常未知,一般使用样本相关系数

r

r

r来代替总体相关系数,但是样本相关系数受到抽样数据的影响,所以需要对样本相关系数说明总体的相关程度,即进行显著性检验

📖 r的抽样分布

样本相关系数r的显著性与r的抽样分布相关;r的抽样分布随着总体相关系数和样本量的大小而变化。

当样本数据来自正态总体时,随着n的增大,r的抽样分布趋于正态分布。

当总体相关系数接近0时,r趋于正态分布的趋势非常明显;反之r的抽样分布呈现一定的偏态。

当

ρ

ρ

ρ为较大的正值时,

r

r

r呈现左偏分布;

当

ρ

ρ

ρ为较大的负值时,r呈现右偏分布。 只有当

ρ

ρ

ρ接近于0,而样本量n很大时,才能认为r是接近于正态分布的随机变量。

☑️ r的显著性检验

- 提出假设

H 0 : ρ = 0 ; H 1 : ρ ≠ 0 H_0:ρ=0;H_1:ρ≠0 H0:ρ=0;H1:ρ=0

-

计算检验的统计量:t统计量 t = ∣ r ∣ n − 2 1 − r 2 ∼ t ( n − 1 ) t=|r|\sqrt{\frac{ n-2 }{ 1-r^2 }}\sim{t(n-1)} t=∣r∣1−r2n−2∼t(n−1) 其自由度为: n − 2 n-2 n−2

-

进行决策 根据给定的显著性水平 α \alpha α和自由度,计算 t α / 2 t_{\alpha/2} tα/2。 若 ∣ t ∣ > t α / 2 |t|>t_{α/2} ∣t∣>tα/2,则拒绝原假设 H 0 H_0 H0,表明总体的两个变量之间存在显著的线性关系。

11.2 如何建立一元线性回归模型,且进行模型检验?

📖 相关分析的目的在于考察变量之间的关系强度;

回归分析的目的在于考察变量之间的数量关系,并通过一定的数学表达式将这种关系描述出来,进而确定一个或几个变量的变化对另一个特定变量的影响程度。

回归分析解决的问题:

- 从样本数据出发,确定变量之间的数学关系式;

- 对这些关系式的可信程度进行各种统计检验,并从影响某一特定变量的诸多变量中找出哪些变量的影响是显著的,哪些是不显著的;

- 利用所求的关系式,根据一个或几个变量的取值来估计或预测另一个特定变量的取值,并给出这种估计或预测的可靠程度。(这部分内容实际放在11.3章来讲解)

11.2.1 一元线性回归

📌 常见专业名词解释

因变量

被预测或被解释的变量称为因变量,用y表示。

自变量

用来预测或解释因变量的一个或多个变量称为自变量,用x表示。

一元回归

当回归中只涉及一个自变量时,称为一元回归。

一元线性回归

若因变量x和自变量y之间为线性关系,称为一元线性回归。

📖 本章所讨论的回归方法对于自变量是预先固定的、自变量是随机的情况都使用;

因为固定自变量的情况比较容易描述,因此下面主要讲述固定自变量的回归问题。

📌 回归模型

对于具有线性关系的两个变量,可以用一个线性方程来表示它们之间的关系。 描述因变量y如何依赖于自变量x和误差项 ε ε ε的方程,称为回归模型。

📌 理论回归模型

对于只涉及一个自变量的一元线性回归模型可表示为:

y = β 0 + β 1 x + ε y=β_0+β_1x+\varepsilon y=β0+β1x+ε

其中 β 0 + β 1 x β_0+β_1x β0+β1x反映了由于x的变化,引起y的线性变化; ε \varepsilon ε是误差项的随机变量,反映了线性关系之外的随机因素对y的影响。 β 0 、 β 1 \beta_0、\beta_1 β0、β1称为模型的参数。

📖 理论回归模型的假定

①因变量y与自变量x之间具有线性关系;

②在重复抽样中,自变量x的取值是固定的,即假定x是非随机的;

③误差项 ε \varepsilon ε是一个期望值为0的随机变量,即 E ( ε ) = 0 E(\varepsilon)=0 E(ε)=0;

④对于所有的x值, ε \varepsilon ε的方差 σ 2 \sigma^2 σ2都相同;因为误差与x、y都无关。

⑤误差项

ε

\varepsilon

ε是一个服从正态分布的随机变量,且独立,即

ε

∼

N

(

0

,

σ

2

)

\varepsilon\sim{N(0,σ^2)}

ε∼N(0,σ2)。

E(y)的值随着x的不同而变化,但无论x怎么变化,

ε

\varepsilon

ε和y的概率分布都是正态分布,并且具有相同的方差。

📌 回归方程

描述因变量y的期望值如何依赖于自变量x的方程,称为回归方程。

一元线性回归方程也称为直线回归方程,公式如下:

E ( y ) = β 0 + β 1 x E(y)=β_0+β_1x E(y)=β0+β1x

β 0 \beta_0 β0为截距, β 1 \beta_1 β1为斜率。

📌 估计的回归方程

由于总体是未知的,所以采用样本统计量

β

0

^

\hat{\beta_0}

β0^、

β

1

^

\hat{\beta_1}

β1^代替回归方程中的未知参数

β

0

\beta_0

β0、

β

1

\beta_1

β1,得到估计的回归方程。

一元线性回归下,估计的回归方程为:

y ^ = β ^ 0 + β ^ 1 x \hat{y}=\hat{β}_0+\hat{β}_1x y^=β^0+β^1x

11.2.2 参数的最小二乘估计

📖 最小二乘法是确定直线代表最强代表性的方法。

因为描述x,y的n对观测值的直线,有多条,所以需要找到一种方法,来确定最佳代表两个变量之间关系的直线。

📌 最小二乘法

代表两个变量之间关系的标准之一:该直线距离各个观测点的距离最近。

通过使用因变量的观测值

y

i

y_i

yi,和估计值

y

^

i

\hat{y}_i

y^i之间的离差平方和来估计参数

β

0

\beta_0

β0、

β

1

\beta_1

β1的方法,称为最小二乘法,也称为最小平方法。

📖 优势如下:

①根据最小二乘法得到的回归直线能使离差平方和达到最小,虽然这并不能保证它就是拟合数据的最佳直线,但这毕竟是一条与数据拟合良好的直线应有的性质;

②由最小二乘法求得的回归直线可知β0和β1的估计量的抽样分布;

③在某些条件下β0和β1的最小二乘估计量同其他估计量相比,其抽样分布具有较小的标准差。

🔑 求解 β 0 ^ \hat{\beta_0} β0^、 β 1 ^ \hat{\beta_1} β1^

构建最小二乘法公式:

∑ ( y i − y ^ i ) 2 = ∑ ( y i − β ^ 0 − β ^ 1 x i ) 2 \sum{(y_i-\hat{y}_i)}^2 =\sum{ ( y_i-\hat{β}_0-\hat{β}_1x_i )^2 } ∑(yi−y^i)2=∑(yi−β^0−β^1xi)2

根据最小二乘法原理,要求得上式最小值。根据微积分的极限定理,令 Q = ∑ ( y i − y ^ i ) 2 Q=\sum{(y_i-\hat{y}_i)}^2 Q=∑(yi−y^i)2,即对Q求相应于 β 0 ^ \hat{\beta_0} β0^、 β 1 ^ \hat{\beta_1} β1^的偏导数,并令其等于0。 \ 求解 β 0 ^ \hat{\beta_0} β0^、 β 1 ^ \hat{\beta_1} β1^公式:

{ ∂ Q ∂ β 0 ∣ β 0 = β ^ 0 = − 2 ∑ i = 1 n ( y i − β ^ 0 − β ^ 1 x i ) 2 = 0 ∂ Q ∂ β 1 ∣ β 1 = β ^ 1 = − 2 ∑ i = 1 n x i ( y i − β ^ 0 − β ^ 1 x i ) 2 = 0 \left\{ \begin{aligned} \frac{ \partial{Q} }{ \partial{\beta_0} }|_{\beta_0=\hat{\beta}0} & = -2\sum_{i=1}^n ( y_i-\hat{β}_0-\hat{β}1x_i )^2 =0\\ \frac{ \partial{Q} }{ \partial{\beta_1} }|_{\beta_1=\hat{\beta}1} & = -2\sum_{i=1}^n x_i( y_i-\hat{β}_0-\hat{β}_1x_i )^2 =0 \end{aligned} \right. ⎩⎪⎪⎪⎪⎨⎪⎪⎪⎪⎧∂β0∂Q∣β0=β^0∂β1∂Q∣β1=β^1=−2i=1∑n(yi−β^0−β^1xi)2=0=−2i=1∑nxi(yi−β^0−β^1xi)2=0

{ β ^ 1 = n ∑ i = 1 n x i y i − ∑ i = 1 n x i ∑ i = 1 n y i n ∑ i = 1 n x i 2 − ( ∑ i = 1 n x i ) 2 β ^ 0 = y ˉ − β ^ 1 x ˉ \left\{ \begin{aligned} \hat{\beta}1 & = \frac{ \displaystyle n\sum_{i=1}^nx_iy_i-\sum_{i=1}^nx_i \sum_{i=1}^ny_i }{ \displaystyle n\sum_{i=1}^nx_i^2-( \sum_{i=1}^nx_i)^2 } \\ \hat{\beta}_0 & = \bar{y}-\hat{\beta}_1\bar{x} \end{aligned} \right. ⎩⎪⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎪⎧β^1β^0=ni=1∑nxi2−(i=1∑nxi)2ni=1∑nxiyi−i=1∑nxii=1∑nyi=yˉ−β^1xˉ

excel中,求解一元线性回归方程的方式为:

【工具】-【回归】

11.2.3 回归直线的拟合优度

📌 拟合优度 回归直线与各观测点的接近程度称为回归直线对数据的拟合优度。 各观测点越是紧密围绕直线,说明一元线性回归模型对观测数据的拟合程度越好。

🔑 判定系数-

R

2

R^2

R2

判定系数是对估计的回归方程拟合优度的度量,其公式如下:

R 2 = S S R S S T = ∑ ( y ^ i − y ˉ i ) 2 ∑ ( y i − y ˉ i ) 2 R^2=\frac{SSR}{SST} =\frac{ \sum{(\hat{y}_i-\bar{y}_i)}^2 }{ \sum{(y_i-\bar{y}_i)}^2 } R2=SSTSSR=∑(yi−yˉi)2∑(y^i−yˉi)2

判定系数就是:回归平方和/总平方和;判定系数越接近1,说明回归直线的拟合效果越好;反之。

判定系数的实际意义:在y取值的变动中,有 R 2 R^2 R2(这是个百分比)的部分可以由x与y之间的线性关系来解释;即y中有 R 2 R^2 R2是由x决定的。

📌 估计标准误差

度量各个实际观测点在直线周围的散布状况的一个统计量,用来说明实际观测值与回归估计值之间的差异程度。

🔑 估计标准误差的公式为:

s e = ∑ ( y i − y ^ i ) 2 n − 2 = S S E n − 2 = M S E s_e=\sqrt{\frac{ \sum{(y_i-\hat{y}_i)^2} }{ n-2 }} =\sqrt{\frac{ SSE }{ n-2 }} =\sqrt{MSE} se=n−2∑(yi−y^i)2=n−2SSE=MSE

可以看做在排除了x对y的线性影响后,y随机波动大小的一个估计量。 反映了用估计的回归方程预测因变量y时预测误差的大小。

和判定系数

R

2

R^2

R2的差异:

判定系数是百分比,不是实际的数值,

1

−

R

2

1-R^2

1−R2在一定程度上也衡量了差异程度,但是不是具体的差异值;

估计标准误差是具体的差异值。

11.2.4 显著性检验

📖 回归分析中的显著性检验包括2部分:

线性关系的检验_F统计量

回归系数的检验_t统计量

☑️ 线性关系检验 _F统计量

检验自变量x和因变量y之间的线性关系是否显著,即它们之间能否使用一元线性回归模型来表示。

-

构造统计量

F = S S R / 1 S S E / ( n − 2 ) = M S R M S E ∼ F ( 1 , n − 2 ) F=\frac{ SSR/1 }{ SSE/(n-2) } =\frac{MSR}{MSE}\sim{F(1,n-2)} F=SSE/(n−2)SSR/1=MSEMSR∼F(1,n−2)

即:

F = 回 归 平 方 和 / 自 由 度 : k ( 自 变 量 的 个 数 ) 残 差 平 方 和 / 自 由 度 : n − k − 1 = 均 方 回 归 均 方 残 差 ∼ F ( 1 , n − 2 ) F=\frac{ 回归平方和/自由度:k(自变量的个数) }{ 残差平方和/自由度:n-k-1 } =\frac{ 均方回归 }{ 均方残差 }\sim{F(1,n-2)} F=残差平方和/自由度:n−k−1回归平方和/自由度:k(自变量的个数)=均方残差均方回归∼F(1,n−2) -

提出假设: H 0 : β 1 = 0 H_0:\beta_1=0 H0:β1=0,两个变量之间的线性关系不显著,即没有线性关系。

-

计算统计量F

-

做出决策

若 F > F α F>F_\alpha F>Fα,拒绝原假设,两个变量之间有线性关系;

若 F < F α F<F_\alpha F<Fα,接受原假设,两个变量之间有线性关系。

☑️ 回归系数检验 _t统计量

检验自变量对因变量的影响是否显著,也是检查两个变量之间有没有线性关系的。

如果

β

1

=

0

\beta_1=0

β1=0,那么两个变量之间没有线性关系;

如果

β

1

≠

0

\beta_1≠0

β1=0,那么两个变量之间有线性关系。

为什么不能直接计算

β

1

\beta_1

β1来判断两个变量的线性关系呢?

因为总体的数据量是未知的,所以不能计算

β

1

\beta_1

β1,只能通过样本量得到

β

^

1

\hat{\beta}_1

β^1;通过

β

^

1

\hat{\beta}_1

β^1的统计量检验,才能判断总体

β

1

\beta_1

β1的情况。

-

构建统计量t

t = β ^ 1 − β 1 s β ^ 1 ∼ t ( n − 2 ) t=\frac{ \hat{\beta}1-\beta_1 }{ s{\hat{\beta}_1} }\sim{t(n-2)} t=sβ^1β^1−β1∼t(n−2)

自由度为:n-2

其中 s β ^ 1 s_{\hat{\beta}_1} sβ^1计算公式如下:

s β ^ 1 = s e ∑ x i 2 − 1 n ( ∑ x i ) 2 s_{\hat{\beta}_1}=\frac{ s_e }{ \sqrt{ \sum{x_i^2}-\frac{1}{n}(\sum{x_i})^2 } } sβ^1=∑xi2−n1(∑xi)2se

s e = ∑ ( y i − y ^ i ) 2 n − 2 = S S E n − 2 = M S E s_e=\sqrt{\frac{ \sum{(y_i-\hat{y}_i)^2} }{ n-2 }} =\sqrt{\frac{ SSE }{ n-2 }} =\sqrt{MSE} se=n−2∑(yi−y^i)2=n−2SSE=MSE

其中, s e s_e se是 σ \sigma σ的估计量,称为估计标准误差;因为 σ \sigma σ通常未知,所以用 s β ^ 1 s_{\hat{\beta}1} sβ^1作为 σ β ^ 1 \sigma{{\hat{\beta}_1}} σβ^1的估计量。 -

提出检验: H 0 : β 1 = 0 H_0:\beta_1=0 H0:β1=0,两个变量之间的线性关系不显著,即没有线性关系。

-

计算检验统计量t

-

做出决策

若 ∣ t ∣ > t α / 2 |t|>t_{\alpha/2} ∣t∣>tα/2,拒绝原假设,两个变量之间有线性关系;

若 ∣ t ∣ < t α / 2 |t|<t_{\alpha/2} ∣t∣<tα/2,接受原假设,两个变量之间没有线性关系。

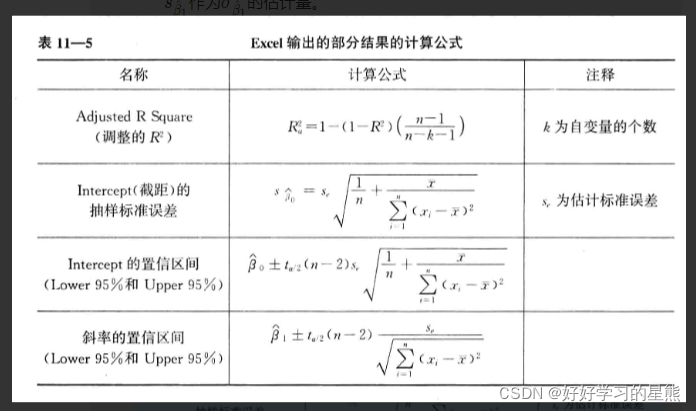

📖 excel数据分析中,其他参数的计算公式:

11.2.5 回归分析结果的评价

☑️ 如何判断一元线性回归模型的效果

(1)看 β ^ 1 \hat{β}_1 β^1:所估计的回归系数 β ^ 1 \hat{β}_1 β^1的符号是否与理论或事先预期相一致;

(2)看t检验:判断回归系数是否显著。如果理论上认为y与x之间的关系不仅是正的,而且是统计上显著的,那么所建立的回归方程也应该如此;

(3)看 R 2 R^2 R2:可以用判定系数 R 2 R^2 R2来回答回归模型在多大程度上解释了因变量y取值的差异;

(4)看F检验:考察关于误差项ε的正态性假定是否成立。

11.3 如何利用回归方程进行预测?

11.3.1 点估计

📖 利用估计的回归方程,对于x的一个特定值x0,求出y的一个估计值就是点估计。

点估计可分为两种:

一是平均值的点估计;

二是个别值的点估计。

在点估计的条件下,对于同一个x0,平均值的点估计和个别值的点估计的结果是一样的,但在区间估计中则有所不同。

11.3.2 区间估计

📖 利用估计的回归方程,对于x的一个特定值x0,求出y的一个估计值的区间就是区间估计。

区间估计也有两种类型:

一是置信区间估计,它是对x的一个给定值x0,求出y的平均值的估计区间,这一区间称为置信区间;

二是预测区间估计,它是对x的一个给定值x0,求出y的一个个别值的估计区间,这一区间称为预测区间。

🔑 置信区间估计

通过

y

^

0

\hat{y}_0

y^0估计

E

(

y

0

)

E(y_0)

E(y0)的区间,需要知道

y

^

0

\hat{y}_0

y^0的标准差,用

s

y

^

0

s_{\hat{y}_0}

sy^0表示

y

^

0

\hat{y}_0

y^0的标准差的估计量。

y ^ 0 \hat{y}_0 y^0的置信区间如下:

y ^ 0 ± t α / 2 s e 1 n + ( x 0 − x ˉ ) 2 ∑ i = 1 n ( x i − x ˉ ) 2 \hat{y}0\pm{t}{\alpha/2}s_e \sqrt{ \frac{1}{n} +\frac{ (x_0-\bar{x})^2 }{\displaystyle \sum_{i=1}^n(x_i-\bar{x})^2 } } y^0±tα/2sen1+i=1∑n(xi−xˉ)2(x0−xˉ)2

🔑 预测区间估计

y ^ 0 ± t α / 2 s e 1 + 1 n + ( x 0 − x ˉ ) 2 ∑ i = 1 n ( x i − x ˉ ) 2 \hat{y}0\pm{t}{\alpha/2}s_e \sqrt{ 1+ \frac{1}{n} +\frac{ (x_0-\bar{x})^2 }{\displaystyle \sum_{i=1}^n(x_i-\bar{x})^2 } } y^0±tα/2se1+n1+i=1∑n(xi−xˉ)2(x0−xˉ)2

对比预测区间估计、置信区间估计的公式,预测区间估计的公式根号内多了一个1。

可见,预测区间要比置信区间更宽。

📖 注意:在利用回归方程进行估计或预测时,不要用样本数据最大最小值之外的x值去预测相对应的y值,结果会比较不理想。

11.4 为什么要进行残差分析,及如何分析?

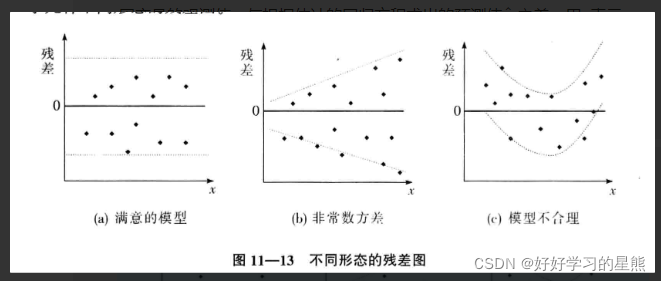

11.4.1 残差与残差图

📖 一元相信回归模型中,假定 ε \varepsilon ε是期望值为0、方差相等且服从正态分布的一个随机变量。

如果假定不满足,则检验、估计和预测则可能站不住脚,所以需要对 ε \varepsilon ε的假定是否成立进行判断,方法之一就是残差分析。

📌 残差

因变量的观测值

y

i

y_i

yi与根据估计的回归方程求出的预测值

y

^

i

\hat{y}_i

y^i之差,用

e

e

e表示。

反映了用估计的回归方程去预测

y

i

y_i

yi引起的误差,公式如下:

e i = y i − y ^ i e_i=y_i-\hat{y}_i ei=yi−y^i

📌 残差图

用于判断

ε

\varepsilon

ε的假定是否成立;其中x为横轴,

e

e

e为纵轴。

11.4.2 标准化残差

标准化残差

用于判断

ε

\varepsilon

ε的假定是否成立;是残差除以它的标准差后得到的数值,用

z

e

z_e

ze表示,公式如下:

z

e

i

=

e

i

s

e

=

y

i

−

y

^

i

s

e

z_{e_i}=\frac{e_i}{s_e}=\frac{y_i-\hat{y}_i}{s_e}

zei=seei=seyi−y^i

如果误差项

ε

ε

ε服从正态分布这一假定成立,那么标准化残差的分布也应服从正态分布。

因此,在标准化残差图中,大约有95%的标准化残差在-2~+2之间。

书籍:《统计学(第六版)》

书籍作者:贾俊平

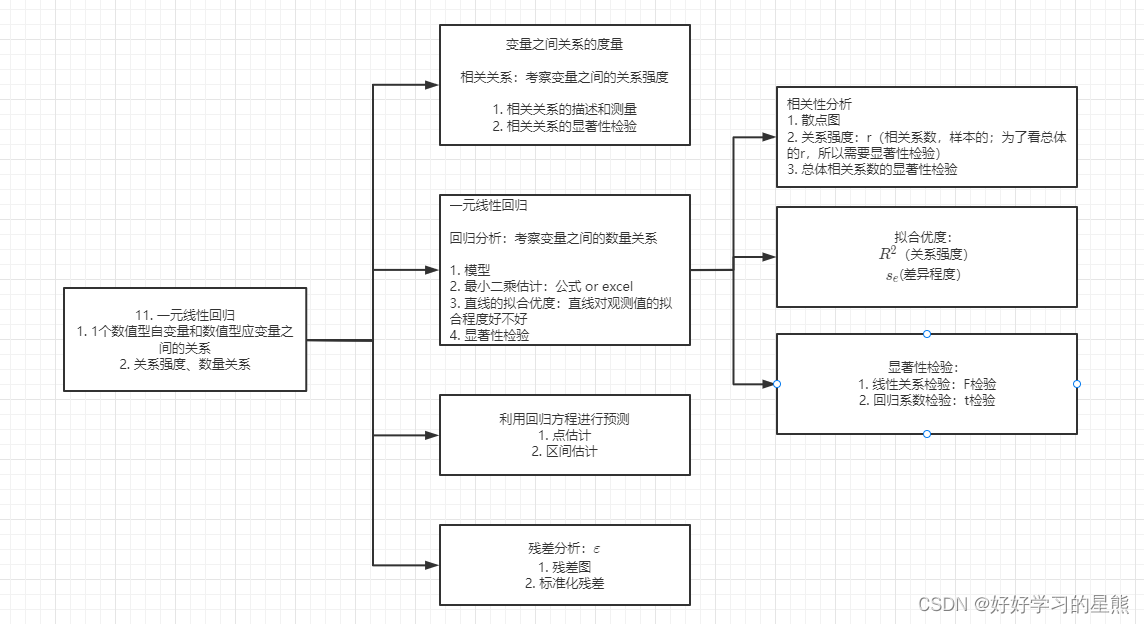

内容思维导图

763

763

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言