该博客介绍了一种股票平台突破的量化交易策略,涉及横盘、涨停后的突破条件以及买卖点设置。策略包括开盘价低开3%止损、高开5%卖出、账户13%亏损及15%盈利清仓规则。通过Python实现回测,筛选符合条件的股票并进行动态管理。

该博客介绍了一种股票平台突破的量化交易策略,涉及横盘、涨停后的突破条件以及买卖点设置。策略包括开盘价低开3%止损、高开5%卖出、账户13%亏损及15%盈利清仓规则。通过Python实现回测,筛选符合条件的股票并进行动态管理。

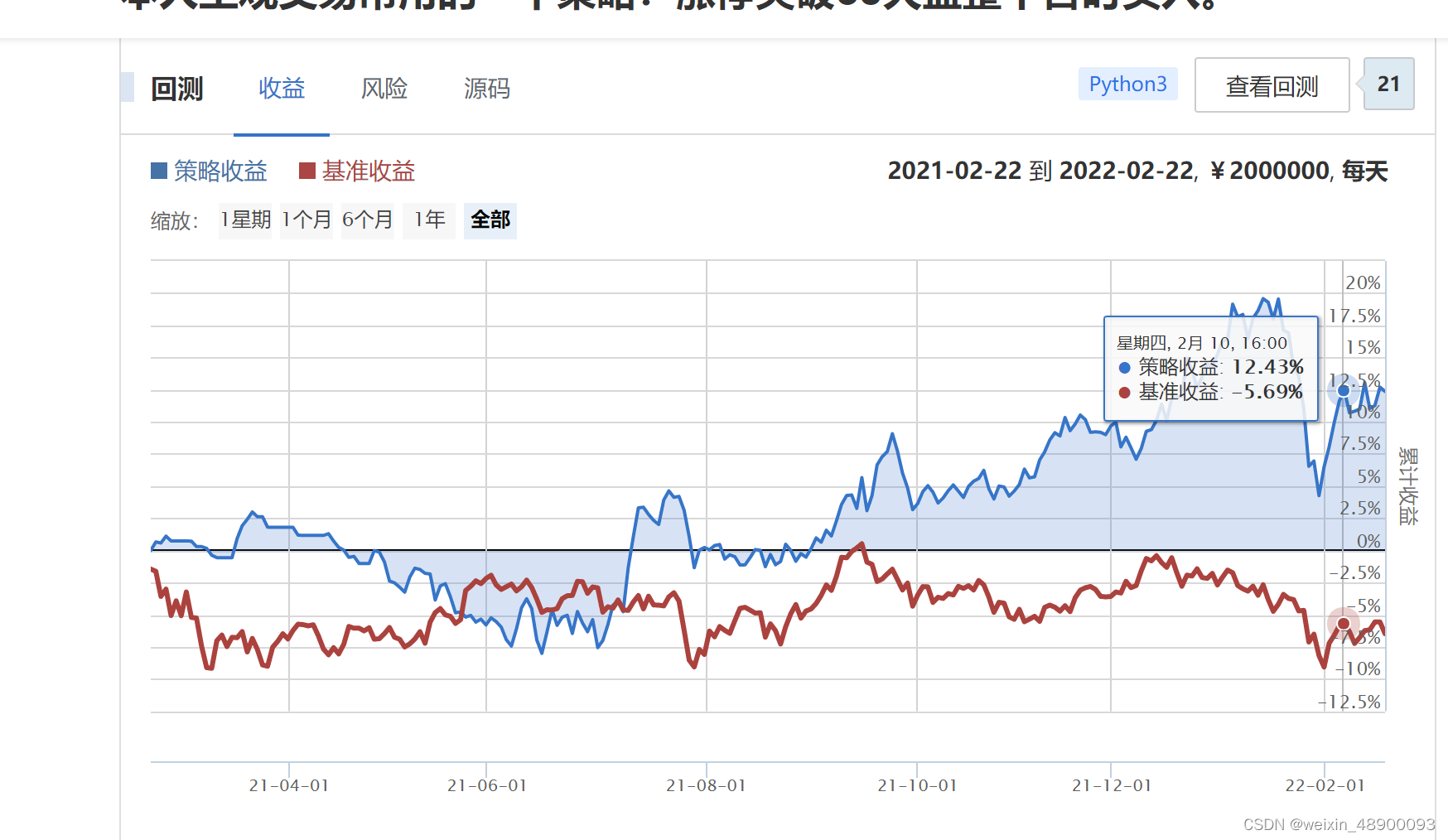

股票平台突破策略量化回测

策略逻辑:

在振幅为15%以内(20cm的在30%以内),横盘60天左右。昨日涨停并且收盘价突破盘整平台最高价。次日以开盘价买入。

买卖点:

买入次日开盘价低开3%以上的直接以开盘价止损。

高开5个点、非一字板的以开盘价卖出。

账户止损:当账户中某只股票损失成本的13%时清仓。

账户止盈:当账户中某只股票盈利15%时清仓;300和688的盈利30%清仓。

代码:

from jqdata import *

import datetime

### 初步筛选出 300天内非st的、上市满300天的所有沪深股票

class Code(object):

def __init__(self):

## 获取今天的日期

self.today = datetime.date.today()

### 获取300天之前的日期

self.day1 = datetime.date.today()-datetime.timedelta(300)

self.day2 = datetime.datetime.strftime(self.today,"%Y-%m-%d" )

def get_code1(self):

### 获取所有股票代码

all_stock = get_all_securities(types=['stock'], date=self.day2)

code = all_stock['name']

return code

def get_code2(self):

code = list(Code.get_code1(self).index)

# 判断最近300天是否ST 并且删除st的股票代码

df_st=get_extras('is_st',code,start_date=self.day1,end_date=self.day2)

for i in code:

if any(df_st[i].values):

code.remove(i)

stock_list=[]

for i in code:

start_date=get_security_info(i).start_date

days=(self.today-start_date).days

if days>=300: #### 选出上市满天300的股票

stock_list.append(i)

return stock_list

### 开盘前选出股票池,减少回测负担,要不然回测更慢

def market_open(context):

code_demo = Code()

code1 = code_demo.get_code2()

return code1

def initialize(context):

# 设定上证指数作为基准

set_benchmark('000001.XSHG')

# 开启动态复权模式(真实价格)

set_option('use_real_price', True)

# 设置滑点 为0.01

set_slippage(FixedSlippage(0.01))

g.security = market_open(context)

### 交易过程

def handle_data(context,data):

cur_date = context.current_dt.strftime('%Y-%m-%d')

yesterday = (context.current_dt-datetime.timedelta(1)).strftime('%Y-%m-%d')

try:

for i in g.security:

zt_p = get_current_data()[i].high_limit

dt_p = get_current_data()[i].low_limit

open_p = get_current_data()[i].last_price ### day_open

df=get_price(i,end_date=yesterday,count=60,frequency='daily',fields=['high','low','close','open'])

df_open = df.open[-1]

df_low = df.low[:-1].min()

df_high = df.high[:-1].max()

df_close = df.close[-1]

df_before_close = df.close[-2]

if i in context.portfolio.positions.keys() and context.portfolio.positions[i].init_time.strftime('%Y-%m-%d')!=cur_date:

if context.portfolio.positions[i].init_time.strftime('%Y-%m-%d')!=cur_date:

### 每日低开3个点以上的 开盘价卖出

if zt_p<open_p<df_close*0.96:

order_target(i, 0)

### 高开5个点以上,非一字板的卖出

if df_close/df_open>0.95 and open_p>df_close*1.05 and open_p<zt_p:

order_target(i, 0)

### 买入当天被套5个点以上的,成本超过成本13个点割肉

if df_close/df_open<0.95 and open_p<0.87*context.portfolio.positions[i].avg_cost:

order_target(i, 0)

### 止盈

if i[:2] == '60' or i[:2]=='00' and open_p/context.portfolio.positions[i].avg_cost>1.15:

order_target(i, 0)

if i[:2] == '30' or i[:2]=='68' and open_p/context.portfolio.positions[i].avg_cost>1.30:

order_target(i, 0)

if context.portfolio.available_cash>=100000:

if i not in context.portfolio.positions.keys():

if i[:2] =='60' or i[:2]=='00':

if dt_p*1.05<open_p<zt_p and df_high/df_low< 1.2 and df_close/df_before_close>1.099 and 1.01<df_close/df_high<1.05:

order_target_value(i, 200000) ### 每只股票买20万

if i[:2] == '30' or i[:2] == '68':

if dt_p*1.15<open_p<zt_p and df_high/df_low< 1.4 and df_close/df_before_close>1.199 and 1.02<df_close/df_high<1.1:

order_target_value(i, 200000) ### 每只股票买10万

except Exception as e: # 未捕获到异常,程序直接报错

print (e)

314

314

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言