文章详细介绍了假设检验的过程,从提出原假设和备择假设,通过计算检验统计量和P值,再到设定显著性水平,以此判断差异是否显著。特别强调了在统计学中,通常以小概率事件为基础,采用反证法思想进行假设检验,例如在猫咪减肥案例中应用双独立样本T检验。文章还探讨了样本均值服从正态分布的重要性,以及中心极限定理在显著性检验中的作用。

文章详细介绍了假设检验的过程,从提出原假设和备择假设,通过计算检验统计量和P值,再到设定显著性水平,以此判断差异是否显著。特别强调了在统计学中,通常以小概率事件为基础,采用反证法思想进行假设检验,例如在猫咪减肥案例中应用双独立样本T检验。文章还探讨了样本均值服从正态分布的重要性,以及中心极限定理在显著性检验中的作用。

假设检验的检验流程: ① 提出假设 ②计算检验统计量 ③ 计算 P 值 ④ 规定显著性水平 ⑤ 判断显著性

0、假设检验简介

假设检验应用了推理思维,主要通过提出假设、验证假设、得出结论这三个步骤完成分析:

1)首先提出假设,对数据差异的显著性提出假设;

2)其次验证假设,通过统计学中的显著性检验,寻找数据差异显著的证据;

3)最后得出结论,根据显著性检验结果,判断数据差异是随机误差,还是本质差异。

接下来,我们将逐一认识各流程,并实现猫咪运动减肥的ABtest案例。

首先是提出假设。

1. 提出假设

- 提出假设,是对数据差异的显著性提出假设。

在正态分布中,数据之间的差异,

👉有较大概率是落在置信区间里,此时认为差异不显著;

👉极小概率是落在拒绝域里,被认为是本质差异,此时认为差异显著。

1.1 假设的内容

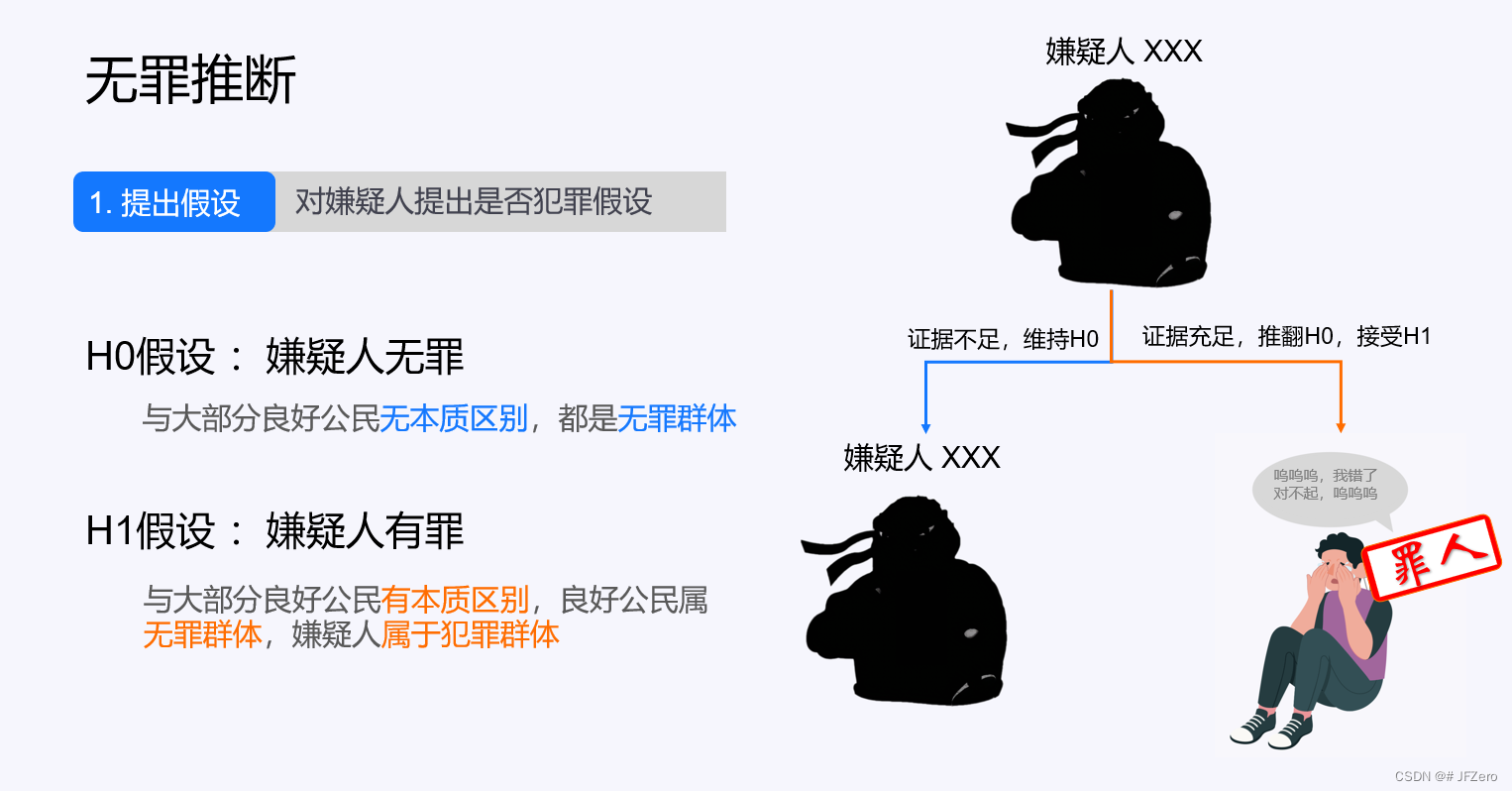

👉假设检验应用反证法的思想,先提出较大概率的差异不显著原假设,简称H0假设。

H0假设: μ1 = μ2(即假设差异不显著,总体均值相等)

注意:μ1、μ2表示总体均值,在单样本、双样本检验中,有不同的解读。

1)单样本:当假设“样本与总体(检验的总体)差异不显著”时,表示样本和总体没有本质区别,即样本来自总体,一般设为μ = μ0;

2)双样本:当假设“两个样本 差异不显著”时,通常表示这两个样本背后的总体,实际没有本质区别;

即两个样本各自背后的两个总体,均值相等——总体均值相等。

👉同时提出与原假设相反的备择假设,即极小概率的差异显著假设,也称H1假设。

H1假设:μ1 ≠ μ2(即差异显著)

1)单样本:样本与总体本质有差别,样本不是来自这个总体。

2)双样本:两个样本各自背后的总体,本质有差别,总体均值不相等。

1.2 判别假设的思路

- 当没有证据,能证明差异显著时,只能维持原假设H0,即认为应该是大概率的差异不显著。

- 当经过显著性检验,找到证据能证明差异显著时,才可以推翻原假设(H0),接受备择假设(H1),认为差异是本质差异。

这就好像法律上的无罪推断原则:先假设犯罪嫌疑人和大多数良好公民一样,是无罪的。

犯罪证据不足,则无法判定你是否有罪,维持原本假设,你无需去踩缝纫机。

犯罪证据充足,则可以判定你有罪,推翻原本假设,立刻扭送你去踩缝纫机。

以大概率情况作为原假设,找到证据才能推翻原假设,这体现的是一种谨慎的推理思维,较大程度上避免了冤假错案。【但还是会发生冤假错案的,只不过概率减少了很多】

以反向思维做假设 ,看看两种思维的假设对比结果

反向思维——有罪推断原则:先假设犯罪嫌疑人和少数良好公民一样,是有罪的。

——【这时,你要去找无罪的证据】

- 你无法自证清白(找不到清白的证据),则无法判定你是否有罪,维持原本假设——有罪,你要去踩缝纫机。

- 你可以自证清白(找到清白的证据),则可以判定你无罪,推翻原本假设,你将无罪释放。

这会引发什么情况呢:所有人一出生,不管三七二十一,先判定为有罪,关进监狱里踩缝纫机。

所以,人类世界的法律,是不可以这样假设的!否则就是人间炼狱了

但这时,我有个强烈的困惑:人类世界行不通,难道统计学世界也行不通吗?

原假设为:差异显著(5%)

备择假设为:差异不显著(95%)

【找差异不显著的证据:

- 找不到差异不显著的证据:即最后计算出的 P 值<显著性水平α,说明随机差异概率非常小,则维持原假设

- 找到差异不显著的证据:即最后计算出的P 值>显著性水平α,说明随机差异概率较大,则推翻原假设,接受备择假设

所以,在统计学世界里,假不假设的,还有什么意义:都是要靠显著性检验来判断结果的之前有人说假设检验的假设,是基于小概率原理:即认为一次抽样不可能随机发生小概率事件

- 说实话,逆向假设也是不违背小概率原理的

所以,我认为假设检验之所以原假设为 μ1 = μ2,纯粹是因为

这样的假设,能够计算检验统计量(差异程度)、概率P值!!!——因为显著性检验中,检验统计量的公式是基于μ1=μ2的前提下构造的。(要讲起这个,又是一番深深深深的挖掘了)

- 因此,假设检验的提出假设,其实是应用了反证法的思想:先按照原假设去计算,如果计算出的结果出问题,则说明原假设不成立。

当然,也许有朝一日,我会被很多人打脸,但没办法,先诚实地袒露自己的看法,到时候知道错了再后悔也来得及

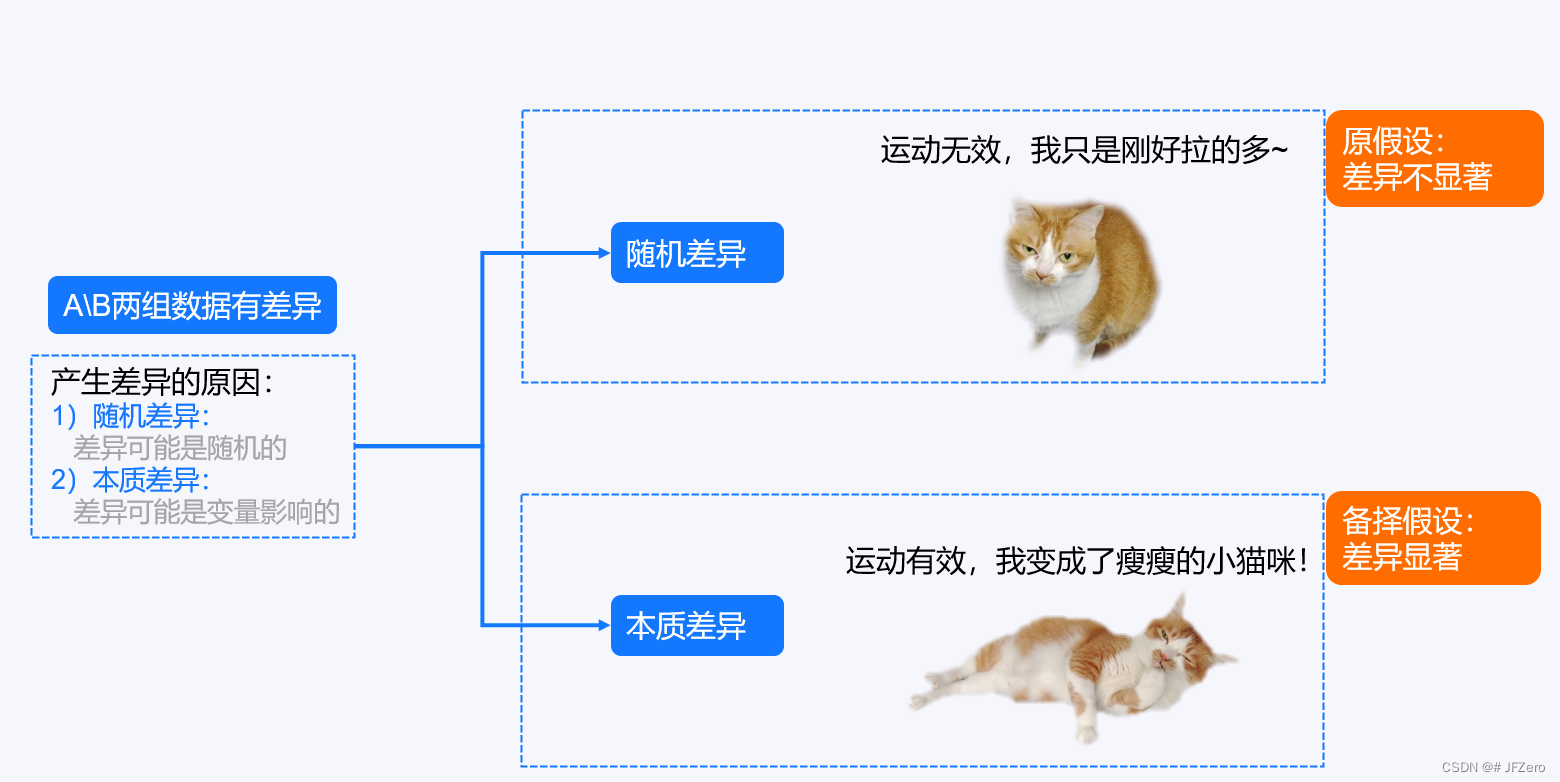

1.3 猫咪减肥案例-提出假设

猫咪减肥的ABtest:双独立样本T检验

对比两组数据:运动减肥前90天的体重数据、运动减肥后30天的体重数据

研究变量影响:判断运动减肥是否有效。

对待运动减肥的猫咪案例也是如此,猫咪减肥前后体重的差异,有可能是随机误差,也有可能是运动导致的本质差异 。

没有证据前,我们应该认为它既可能是随机误差,也有可能是本质差异,即提出差异不显著的原假设。

H0 : μ1 = μ2 (减肥前后,体重差异不显著)

另外提出差异显著的备择假设。

H1:μ1 ≠ μ2(减肥前后,体重差异显著)

完成了第一步提出假设后,接下来,我们将进入第二步,计算检验统计量。

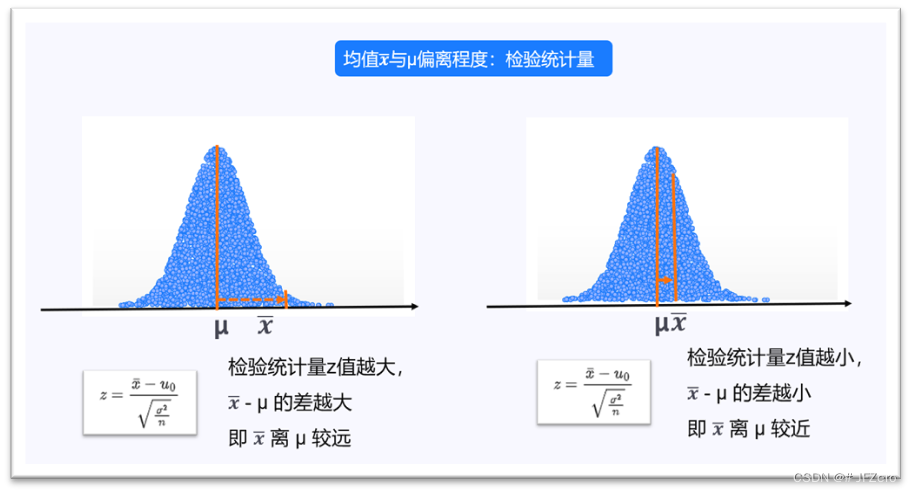

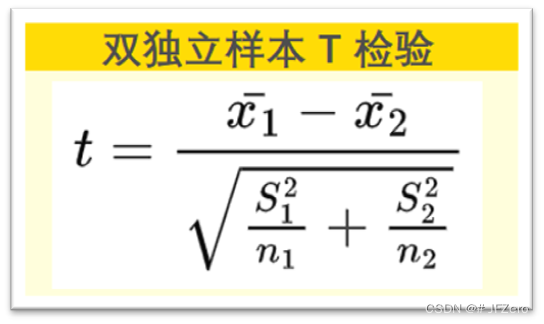

2. 计算检验统计量

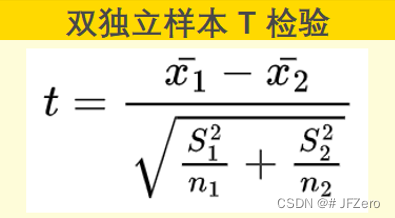

我们知道,猫咪减肥案例是应用双独立样本T检验,因此检验统计量 t 值公式如下:

在进行计算前,为了不糊里糊涂,先来拓展了解检验统计量公式原理。

2.1.1 单样本检验的公式原理

单样本检验,是检验样本是否来自总体,因此是以样本均值与总体均值的差异(即x-μ),对照总体正态,计算检验统计量。

为什么分母部分是

σ

2

n

\sqrt{\frac{σ²}{n}}

nσ2呢!

很纠结,要不要讲呢,讲起来可能真又臭又长,但是不讲,感觉失去了灵魂。

失去灵魂,我所有的笔记,就变为了描绘躯壳,套壳即可用!

但没有灵魂,可不就没意思了嘛!

通常在假设检验中,我们通常都是抽取多个数据进行分析检验(因为抽取单个数据,随机性太大,分析结果不太可靠)。

而抽取多个数据,实际就是抽样。

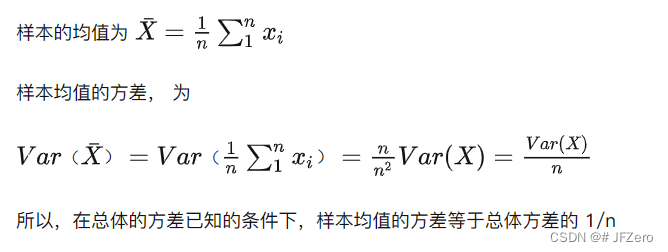

所有可能的样本均值,实际等于总体均值:例如抽取n=30的样本,穷尽所有n=30的样本组合,这些样本组合的均值最终等于总体均值。

那这些样本均值的方差,是否等于总体方差呢???

——这是我非常困惑的!如果能解决这个困惑,想必我会思路更清晰

最终找到:所有样本均值的方差 =

总体方差

n

\frac{总体方差}{n}

n总体方差,证明如下

到这里!!!!!思路异常清晰了!!!!!啊!!!!

我终于可以大声的说,根据【中心极限定理】是可以在总体不服从正态分布的情况下,进行显著性检验的!!!!

天知道,我是一边写,一边才捋顺我之前的困惑!!!!!

我要推翻我之前对于检验统计量公式的任何讲解

首先,显著性检验,是基于样本均值服从正态分布的前提下进行的!

不是基于总体服从正态分布!

检验统计量公式的三座数据基石:

1)所有可能的样本均值,实际等于总体均值

2)所有可能的样本均值方差,实际等于

总体方差

n

\frac{总体方差}{n}

n总体方差

3)中心极限定理:当样本量n较大时,所有可能的样本均值,服从正态分布。

实际上的显著性检验,就是样本均值vs样本均值总体(即所有可能的样本均值组合)的检验。

样本均值总体:根据【基石3-中心极限定理】,明确服从正态分布;

样本均值总体:根据【基石1】,明确 样本均值的总体均值 为 样本的总体均值 μ

样本均值总体:根据【基石2】,明确 样本均值的总体方差 为 样本的总体方差σ² 的

1

n

\frac{1}{n}

n1,即

σ

2

n

\frac{σ²}{n}

nσ2

这里要区分,【样本均值的总体】,与【样本的总体】是不一样的:

-样本均值的总体:由所有可能的样本均值,组合成的总体

-样本的总体:由所有可能的样本数据,组合成的总体

因此,样本均值,服从N(μ, σ 2 n \frac{σ²}{n} nσ2)的样本均值总体的正态分布。

那么,单样本检验:实际就是单个样本均值 vs 总体样本均值的检验。

那么,一般正态分布要计算出概率 P 值,需要转化为标准正态分布,这样就能够解释通了

至此,一切豁然开朗!!!!!!!!!

太开朗了我的天

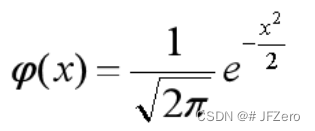

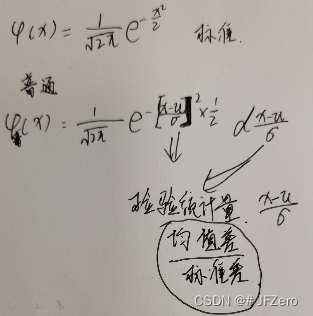

这里,一定要讲解,标准正态分布与普通正态分布之间的关系!!

重点:标准正态分布与普通正态分布

标准正态分布 N(0,1),对应的概率密度函数为:

对标准正态分布的概率密度函数进行积分,求出概率 P 值(积分上下限是标准正态分布下的检验统计量)。

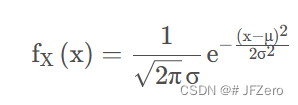

因此,普通的正态分布,其实是可以转化为标准正态分布,再进行积分计算出 P 值的(积分上下限是标准正态分布下的检验统计量)。

普通正态分布的概率密度函数如下:

因此,检验统计量的存在,主要是将正态分布中的概率密度函数的 x,换为普通正态分布下求得的检验统计量=均值差/标准差

所以,检验统计量,应该是普通正态分布下的 均值差/标准差,即

x

−

μ

σ

\frac{x-μ}{σ}

σx−μ,才能根据标准正态分布,求得概率 P 值。

之前,我有个非常巨大的困惑:为什么在 Z\T检验中,检验统计量的公式是

x

−

μ

σ

/

n

\frac{x-μ}{σ/\sqrt{n}}

σ/nx−μ,这样的检验统计量,根本没法按照标准正态分布的概率密度函数求概率 P 啊!

现在,我曾经的困惑终于得到了解释!!!

原因就是,Z\T检验的基础:样本均值,服从N(μ, σ 2 n \frac{σ²}{n} nσ2)的样本均值总体的正态分布。

所以,样本均值总体的正态分布,均值是μ,方差是 σ 2 n \frac{σ²}{n} nσ2,那么标准差就是 σ n \frac{σ}{\sqrt{n}} nσ

根据普态转正态的公式: 检验统计量 = 均值差 标准差 \frac{均值差}{标准差} 标准差均值差= x − μ σ / n \frac{x-μ}{σ/\sqrt{n}} σ/nx−μ

所以啊!!!!!无论总体是否服从正态分布,只要样本均值,服从正态分布,那就完全可以进行显著性检验辣!!

于是,我忍不住思考,为什么市面上很多显著性检验,要求总体服从正态分布呢?

其实,总体服从正态分布,可以弥补中心极限定理的缺陷:

- 中心极限定理:当样本量足够大(统计研究发现n≥30时,样本均值服从正态分布),如果总体偏态严重,那么n需要更大一些。

中心极限定理的缺陷在于,要求样本量足够大的情况,但当样本量不够大,样本均值就不服从正态分布了吗?

不,不是的!

当总体服从正态分布时,那么总体中的每个数据(即n=1的样本),本身就服从正态分布,样本均值=数据值,也服从正态总体;

👉由此可推测,样本量n比较小的时候,只要总体服从正态分布,那么样本均值也是会服从正态分布的。

那么,要进行正态分布下的Z\T检验,只需要符合以下两种情况:

- 1)总体服从正态分布

- 2)如果样本量较大(通常是n≥30)——【中心极限定理】

到目前为止,都还是在推测中…仔细想想,不无道理吧

不过无所谓,等到哪天,万一又有新的认知发现呢!

检验统计量公式原理总结

- 正态性的显著性检验本质:

样本均值,服从正态分布(即,样本均值总体)

①如果样本的总体,均值为μ,方差为σ²

②那么样本均值的总体,均值为μ,方差为 σ 2 n \frac{σ²}{n} nσ2【可证】

👉因此,当样本均值,服从正态分布时,样本均值的正态总体为 N(μ, σ 2 n \frac{σ²}{n} nσ2) - 检验统计量的本质:

均值差

标准差

\frac{均值差}{标准差}

标准差均值差

①将普态转为标态,可证得统计检验量本质

👉因此,将样本均值的正态分布 N(μ, σ 2 n \frac{σ²}{n} nσ2)(普态),转为标态。

即为检验统计量= 均值差 标准差 \frac{均值差}{标准差} 标准差均值差= x − μ σ / n \frac{x-μ}{σ/\sqrt{n}} σ/nx−μ,再根据标态求积分,可得概率 P 值。

单样本 Z 检验

检验统计量 Z 值:z =

x

−

−

μ

σ

/

n

\frac{x^--μ}{σ/\sqrt{n}}

σ/nx−−μ

σ 是总体的标准差。

单样本 T 检验

实际有时是无法获取到总体的标准差,则可用样本标准差来代替总体标准差,样本代替总体的检验,即为 T 检验。

但用样本代替总体,需要给一点宽松自由度。

自由度为 n-1

检验统计量 T 值:t = x − μ S / n \frac{x-μ}{S/\sqrt{n}} S/nx−μ,自由度为 n-1

2.1.2 双独立样本检验的公式原理

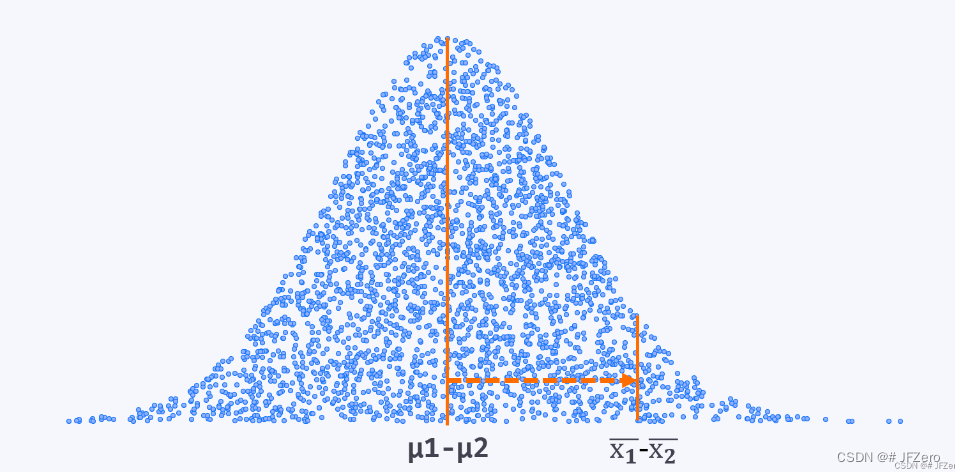

双样本检验,则与单样本不同:

样本1的均值服从样本1均值的正态总体,样本2的均值服从样本2均值的正态总体

👉则样本1均值-样本2均值 ,也服从正态

N(μ1, σ 1 2 n 1 \frac{σ1²}{n1} n1σ12)-N(μ2, σ 2 2 n 2 \frac{σ2²}{n2} n2σ22)~N( μ1-μ2, σ 1 2 n 1 \frac{σ1²}{n1} n1σ12+ σ 2 2 n 2 \frac{σ2²}{n2} n2σ22-2cov(x1,x2) )

👆这是正态的加减性质(cov(x1,x2)为协方差,即相关性系数)

如果两个样本是独立的,则相关系数为0,则

N(μ1,

σ

1

2

n

1

\frac{σ1²}{n1}

n1σ12)-N(μ2,

σ

2

2

n

2

\frac{σ2²}{n2}

n2σ22)~N( μ1-μ2,

σ

1

2

n

1

\frac{σ1²}{n1}

n1σ12+

σ

2

2

n

2

\frac{σ2²}{n2}

n2σ22 )

因此,在双独立样本T检验中,其实以样本1均值-样本2均值的差值,也服从正态分布的前提下,进行**差值均值(x1-x2)与差值均值的总体均值(μ1-μ2)**的检验。

最终,双独立样本的检验,本质上也是化作了单样本检验:

即均值之差(样本)vs差值的均值正态总体(总体)检验。

就是把样本1均值-样本2均值的差值作为一个样本,与差值的均值正态总体进行检验——即单样本检验。

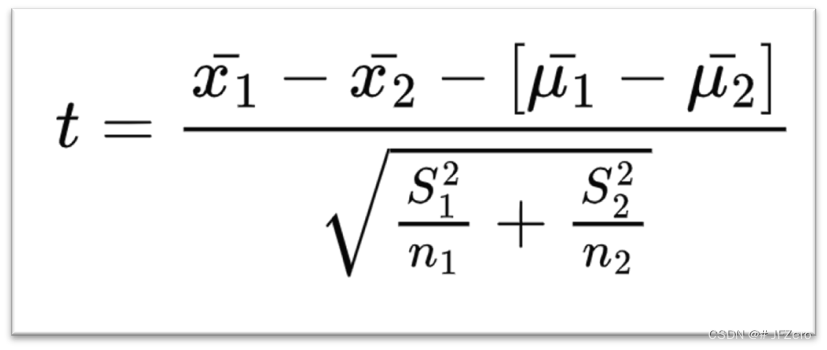

由于在原假设中,我们假设μ1=μ2,因此μ1-μ2=0

所以最终双独立样本检验的t值(或z值,差异不大),变为了如下:

双独立样本 T 检验

实际有时是无法获取到总体的标准差,则可用样本标准差来代替总体标准差,样本代替总体的检验,即为 T 检验。

但用样本代替总体,需要给一点宽松自由度。

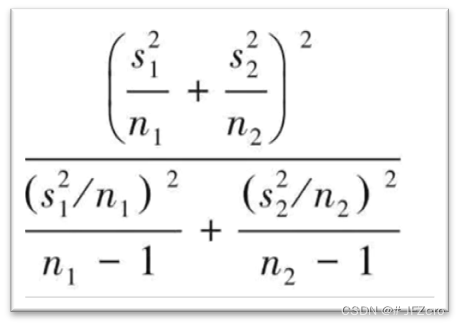

如果双样本方差齐性(F检验):自由度为 n1-1+n2-1=n1+n2-2

如果双样本方差不齐性(F检验):自由度为

3. 计算概率 P 值

概率 P 值,分为左尾 P 值、右尾 P 值、双尾 P 值。

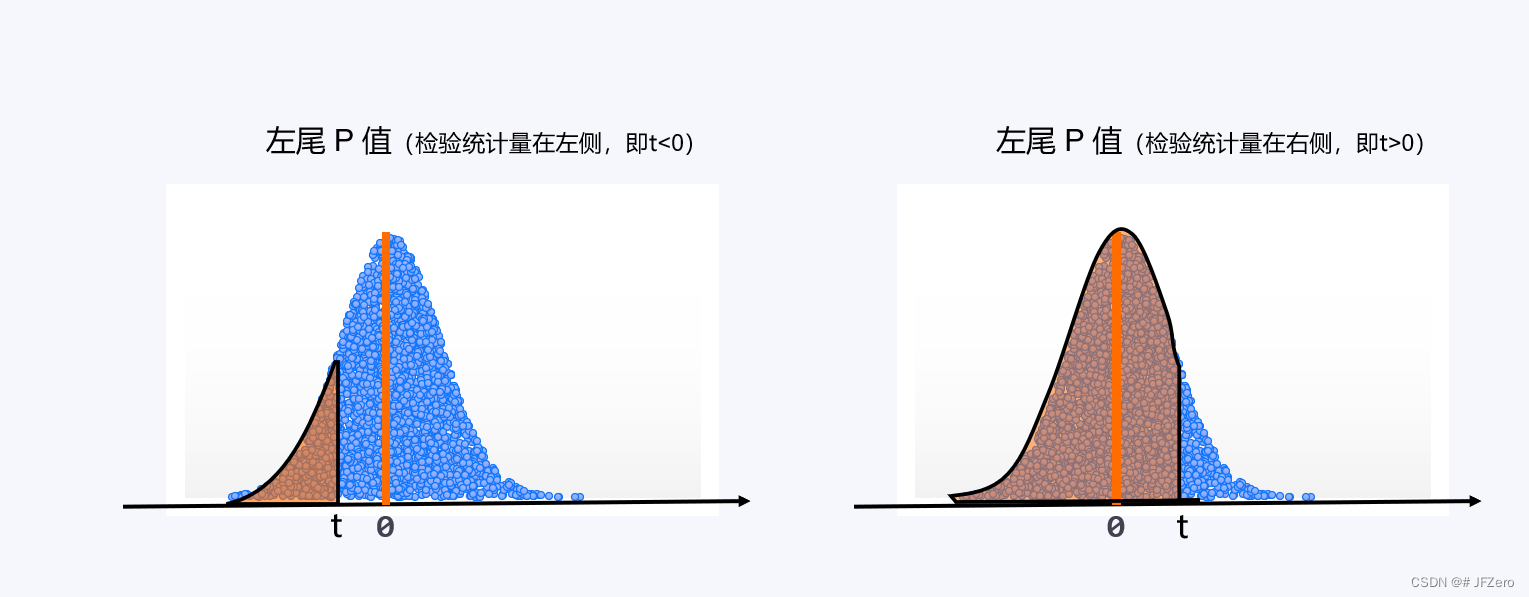

3.1 左尾P值

左尾 P 1值:是根据标准正态分布的概率密度函数,下限为 -∞,上限为检验统计量,积分而得。

T检验的左尾 P 值Excel函数:T.DIST(检验统计量,自由度,TRUE)

但在实际应用中,一般是用于检验谁比谁小的情况下用的。

例如:检验算法调整后,出错率比之前的出错率要小。

那么配合的检验统计量就是:(现在的出错率-之前的出错率)/标准差

如果现在出错率<之前出错率,那么检验统计量<0,则计算出的就是上边的左图状态

如果现在出错率>之前出错率,那么检验统计量>0,则计算出的就是上边的右图状态

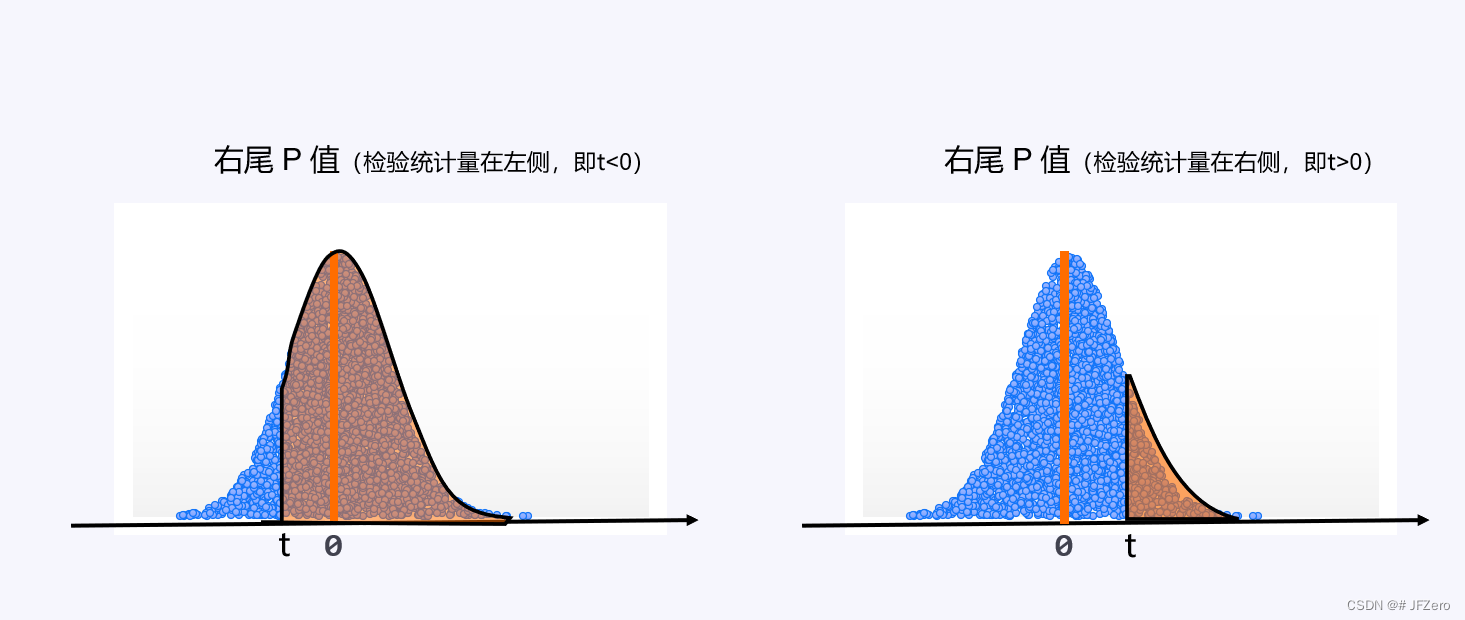

3.2 右尾P值

右尾 P 值 = 1-左尾 P 值

T检验的右尾 P 值Excel函数:T.DIST.RT(检验统计量,自由度)=1-T.DIST(检验统计量,自由度,TRUE)

但在实际应用中,一般是用于检验谁比谁大的情况下用的。

例如:检验策略调整后,销售额比之前的销售额要大。

那么配合的检验统计量就是:(现在的销售额-之前的销售额)/标准差

如果现在销售额<之前销售额,那么检验统计量<0,则计算出的就是上边的左图状态

如果现在销售额>之前销售额,那么检验统计量>0,则计算出的就是上边的右图状态

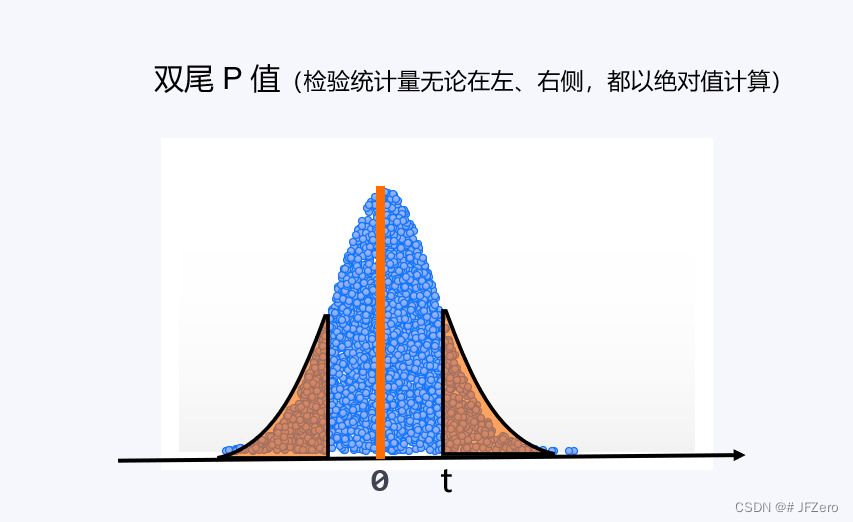

3.3 左尾P值

双尾 P 值:检验统计量的绝对值,自由度

T检验的双尾 P 值Excel函数:T.DIST.2T( ABS(检验统计量),自由度 )

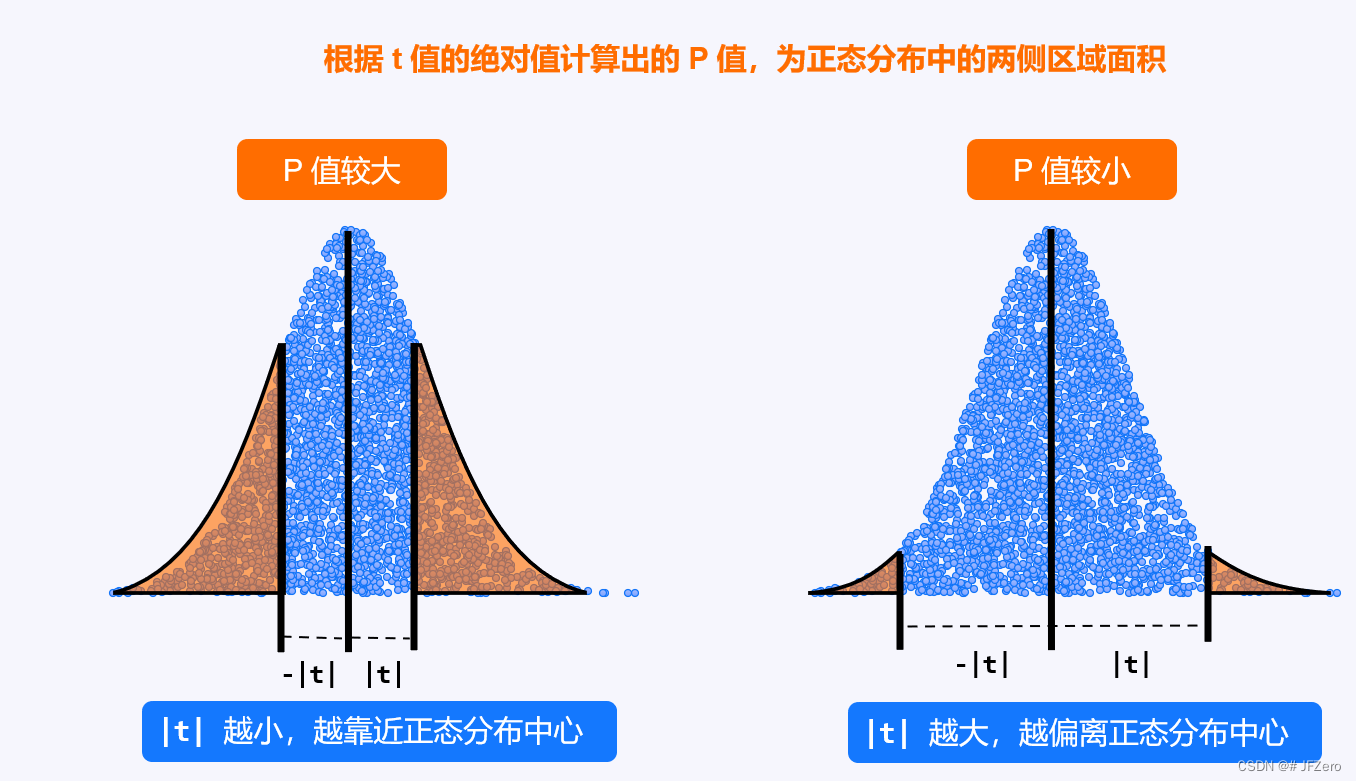

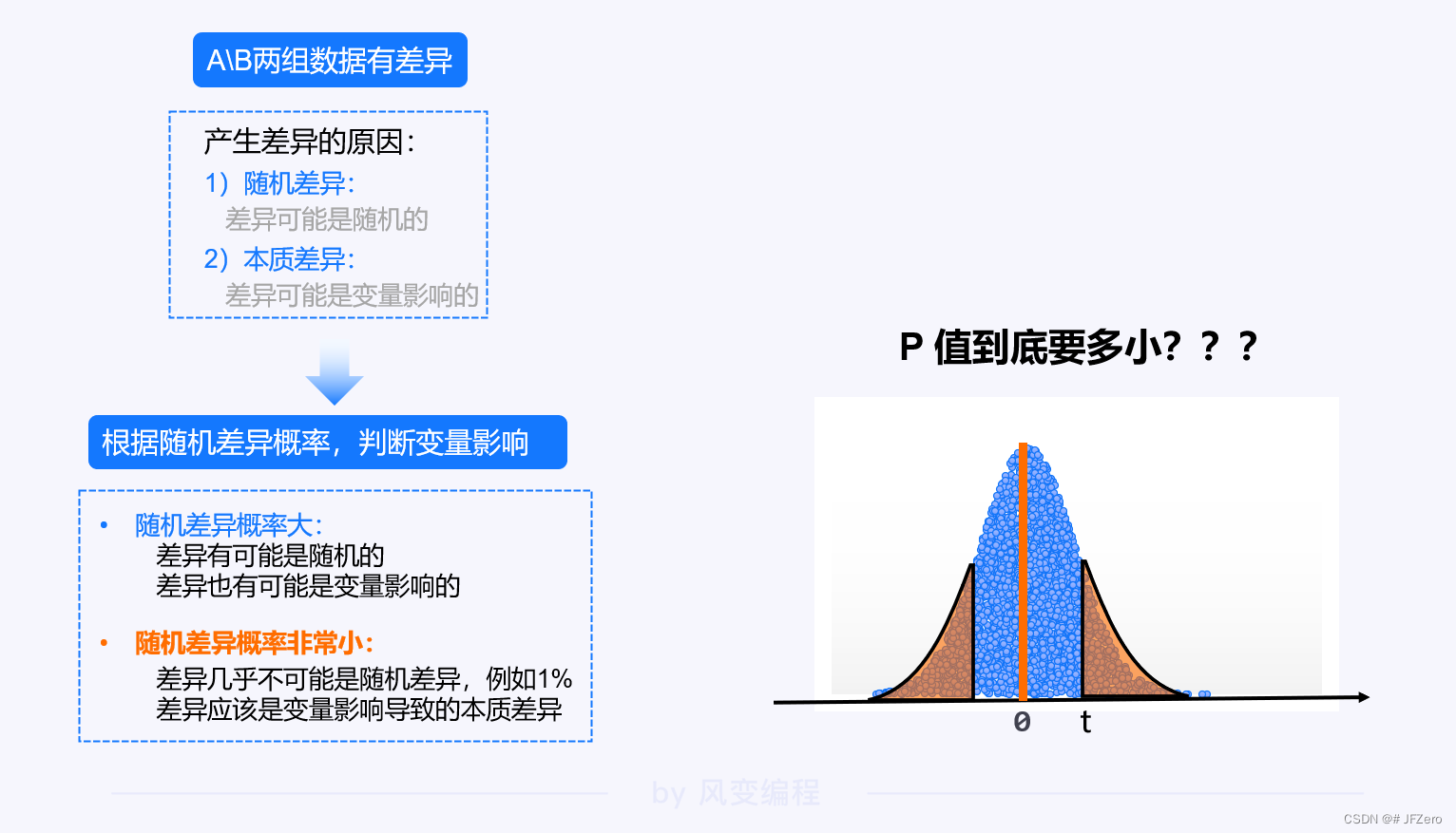

我们知道,概率 P 值,实际就是随机差异概率,随机差异概率到底要多小,才能认为差异不可能是随机差异!

这就需要一个界限,才能衡量。

虽然,我个人反对按照某一个固定的界限,来给世间万物划分三六九等

但无奈的是,现实通常如此,只有标准才尽可能公平公正

所以,人为地给 P 值设置一个界限,就是规定显著性水平 α

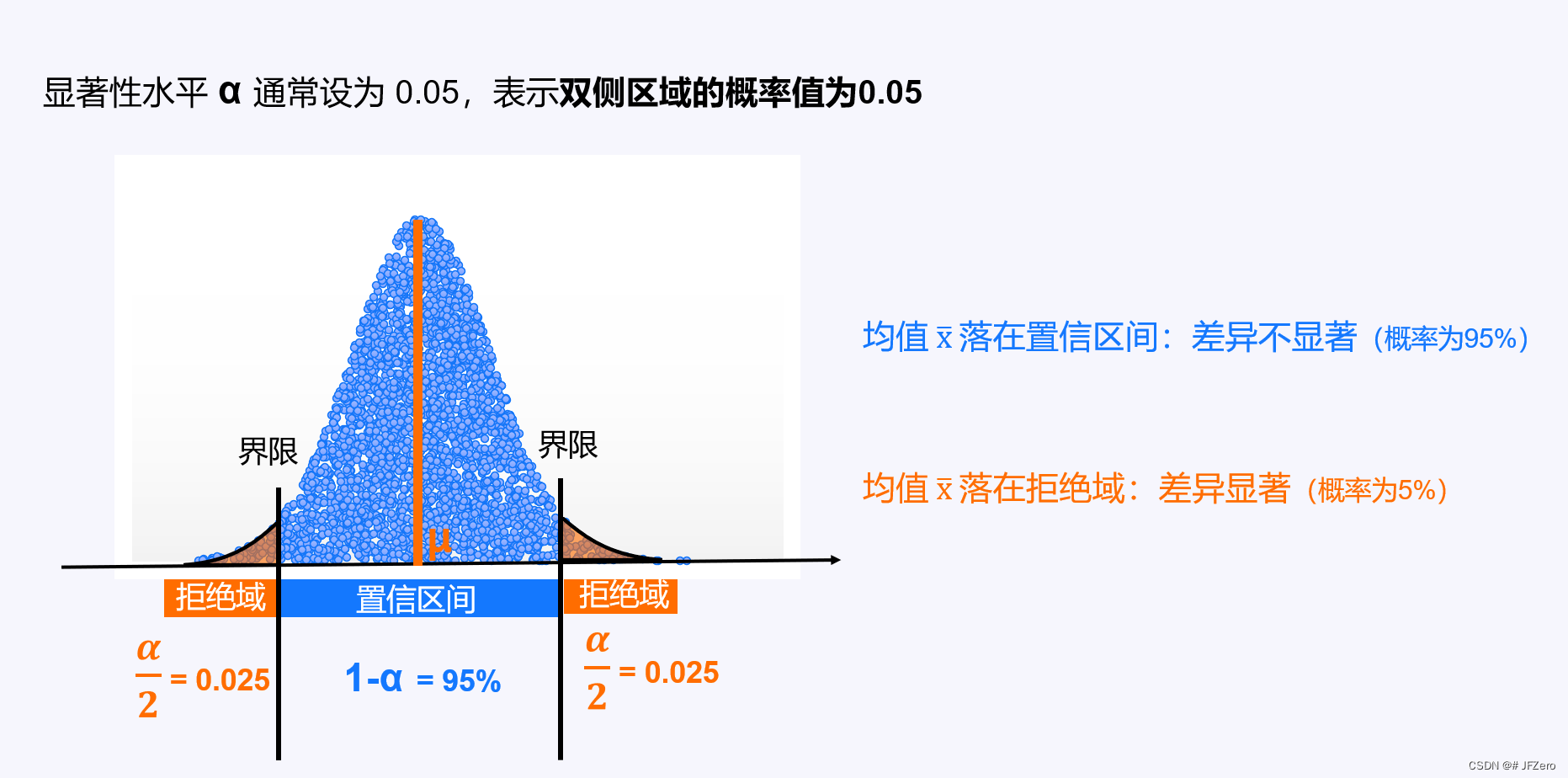

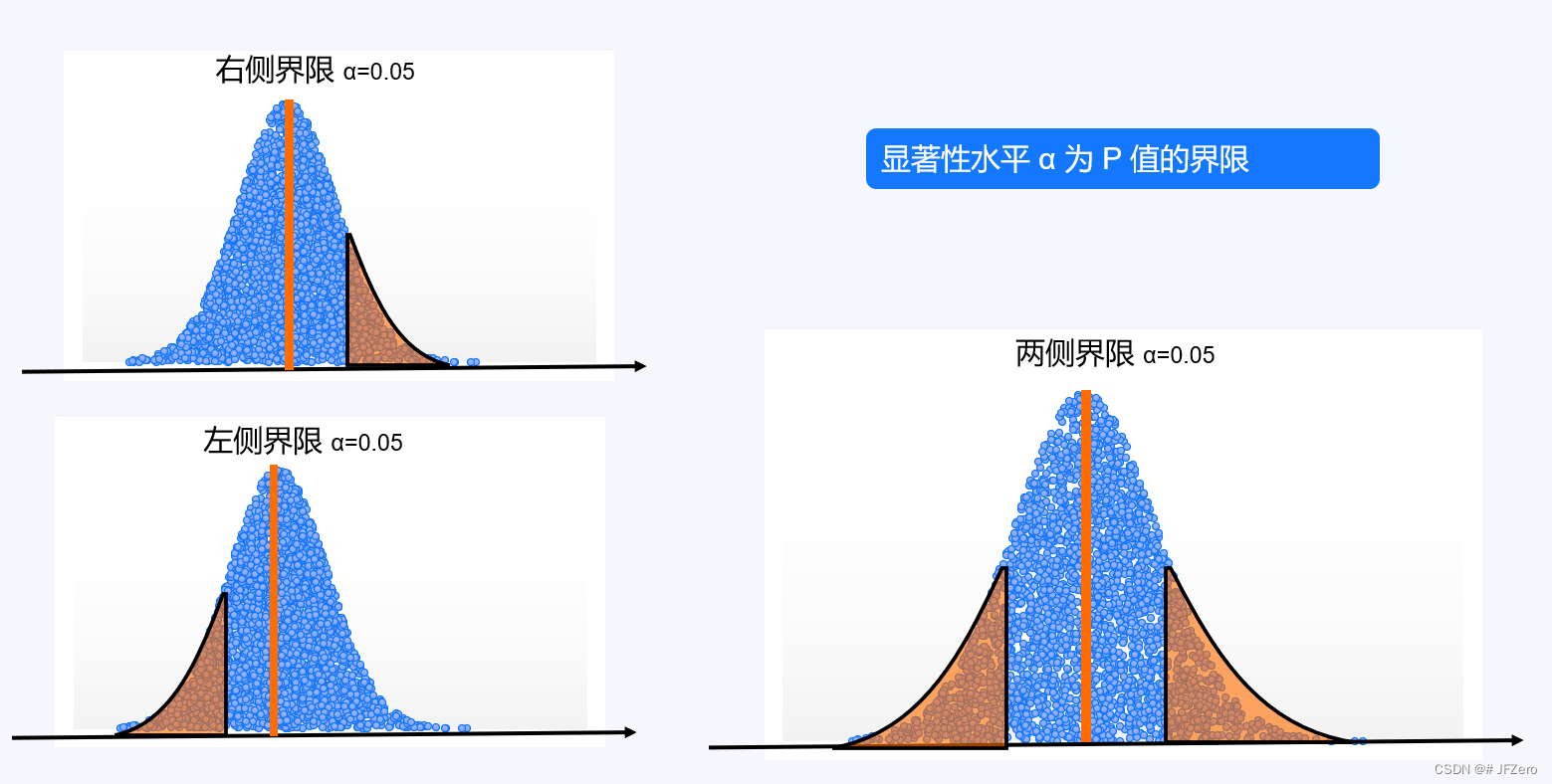

4. 规定显著性水平α

统计学上,通常将 α 设置为0.05,它意味着无论是左尾、右尾、双尾的P值,都是以α为界限。

如果 P 值<α:则认定 P 值非常非常小,差异几乎不可能是随机差异

如果 P 值>α:则认定 P 值较大,差异有可能是随机差异,也有可能是本质差异

以双尾检测为例

4.1 左尾检测

左尾检测时,α=0.05,相当于检验统计量为-1.64时,计算出的左尾 P 值

可以用检验统计量与-1.64进行比较,也可直接得出差异是否显著

4.2 右尾检测

右尾检测时,α=0.05,相当于检验统计量为1.64时,计算出的右尾 P 值

可以用检验统计量与-1.64进行比较,也可直接得出差异是否显著

4.3 双尾检测

α 设置为 0.05,表示检验统计量为 ±1.96 时,计算出的双尾 P 值。

可以用检验统计量与 1.96 进行比较,也可直接得出差异是否显著

α 通常也会设置的更小,这样检验要求就更严格!

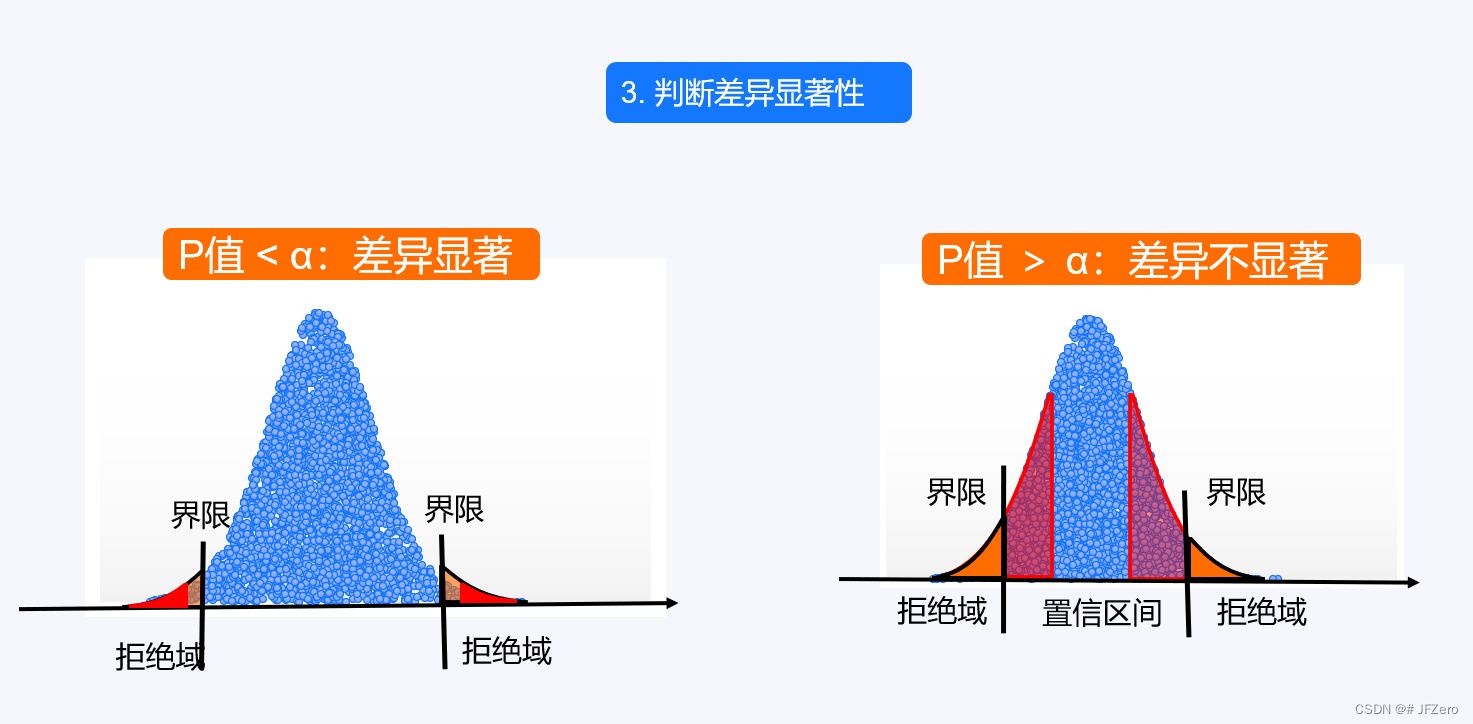

5. 判断差异显著性

概率比较法

用 P 值与α 比较

-

P 值<α:随机差异概率较大→差异有可能是随机差异,也可能是本质差异,差异不显著

-

P 值>α:随机差异概率非常小→差异几乎不可能是随机差异,应该是本质差异,差异显著

区间比较法

用P值检验统计量与α 所对应的检验统计量比较

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言