文章考虑了具有订购成本(由单位成本加上重新订购成本组成)的动态库存问题。具体而言,对于每个时期,系统在中期开始是做出一系列采购决策——这些采购有助于库存的积累,并在随后的周期被需求所消耗。每时期系统会产生各种成本,一般包括:采购或订购成本 c ( z ) c(z) c(z),其中 z z z是购买量;持有成本 h ( ⋅ ) h(\cdot) h(⋅),为时期末供应量超过需求量的函数;以及缺货成本 p ( ⋅ ) p(\cdot) p(⋅),为周期末需求量超过供应量的函数。每个时期结束时会计算持有成本或缺货成本,而订购成本则在进行采购时计算。库存问题的目标便是选择采购决策以最小化所有成本的折现值的期望。文章在最初假设采购仅在周期开始时进行,并且交货是即时的;后续将假设拓展考虑延迟交货的情况。

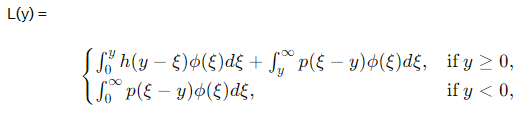

设交货后的库存水平立即为 y y y,则该周期内将收取的预期持有和缺货成本为 L ( y ) L(y) L(y):

其中 φ \varphi φ是需求分布的密度函数。若考虑 n n n个时期、初始库存为 x x x的库存问题,令 C n ( x ) C_n(x) Cn(x)表示在最优配给下 n n n个时期计划的折现成本的期望值(折现因子 α ∈ [ 0 , 1 ] \alpha\in[0,1] α∈[0,1])。则可得出 C n ( x ) C_n(x) Cn(x):

C n ( x ) = min y ≥ x { c ( y − x ) + L ( y ) + α ∫ 0 ∞ C n − 1 ( y − ξ ) φ ( ξ ) d ξ } , C_n(x)=\min_{y\geq x}\{c(y-x)+L(y)+\alpha\int_0^{\infty}C_{n-1}(y-\xi)\varphi(\xi)\mathrm{d}\xi\}, Cn(x)=y≥xmin{

c(y−x)+L(y)+α∫0∞Cn−1(y−ξ)φ(ξ)dξ},

如果 y n ( x ) y_n(x) yn(x)为最优解,则 y n ( x ) − x y_n(x)-x yn(x)−x表示最优的初始购买量。

文章证明,如果持有成本和缺货成本是线性的,则每个时期中的最优策略总是 (s, S) 类型。

首先回顾单时期问题,即 n = 1 n=1 n=1且 C 0 ≡ 0 C_0\equiv 0 C0≡0, 而单时期问题本质上是一个微积分问题。

- 最简单的情况是订购成本是线性的,即 c ( z ) = c ⋅ z c(z)=c\cdot z c(z)=c⋅z. 在这种情况下,单时期模型的最优策略通常由单个临界数 x ˉ \bar{x} xˉ定义如下:如果 x < x ˉ x<\bar{x} x<xˉ,则购买 x ˉ − x \bar{x}-x xˉ−x;如果 x > x ˉ x>\bar{x} x>xˉ,则不购买。在多时期问题中,类似的结果通常成立,最优策略由一系列临界数 x ˉ 1 , x ˉ 2 , ⋯ \bar{x}_1,\bar{x}_2,\cdots xˉ1,xˉ2,⋯定义。这些结果成立的充分条件是 L ( y ) L(y) L(y)是凸的,而这一条件在持有和短缺成本均为原点处消失的凸递增函数时成立。

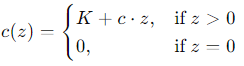

- 当订购成本不再是线性时,文章集中讨论了最简单类型的非线性成本:

其中 K K K通常被描述为固定订购成本。在该订购成本下,单时期模型中的最优策略通常由一对临界数 (s, S) 定义:如果$ x<s $,则订购 ( S − x ) (S-x) (S−x);如果$ x>s ,则不订购。在单时期模型中有一些示例显示这样的策略并非最优。然而,如果持有和短缺成本为线性函数 ,则不订购。在单时期模型中有一些示例显示这样的策略并非最优。然而,如果持有和短缺成本为线性函数 ,则不订购。在单时期模型中有一些示例显示这样的策略并非最优。然而,如果持有和短缺成本为线性函数h(u)=h\cdot u 和 和 和p(u)=p\cdot u , 或者更一般地,如果 , 或者更一般地,如果 ,或者更一般地,如果L(y)$是凸的,那么多时期模型的最优策略是 (s, S).

然而,即使假设持有和短缺成本是线性的,在原文章发表的60年代前,关于动态模型最优策略的文献也非常少。Bratten

表示(引用章节9),如果需求的密度是递减的,动态模型的最优策略是由一系列临界数对 ( s 1 , S 1 s_1, S_1 s1,S1), ( s 2 , S 2 s_2, S_2 s2,S2),… 定义。唯一的另一种结果由 Karlin提出,即如果 φ \varphi φ有一个单调似然比,当持有和缺货成本是线性的,且 c + h > α p c+h>\alpha p c+h>αp,那么最优策略也是同样的类型。这两个结果都相当限制性,前者要求一个递减的密度,后者对成本有严格的约束。

而文章证明了,如果持有成本和缺货成本是线性的,或更一般地,当 L ( y ) L(y) L(y)是凸的并且订购成本如上非线性时,则每个时期中的最优策略总是 (s, S) 类型,无需任何附加条件。

上述两个结果的推导基于对函数 G n ( y ) G_n(y) Gn(y)的研究,其中

G n ( y ) = c y + L ( y ) + α ∫ 0 ∞ C n − 1 ( y − ξ ) φ ( ξ ) d ξ , G_n(y)=cy+L(y)+\alpha\int_0^{\infty}C_{n-1}(y-\xi)\varphi(\xi)\mathrm{d}\xi, Gn(y)=cy+L(y)+α∫0∞

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言