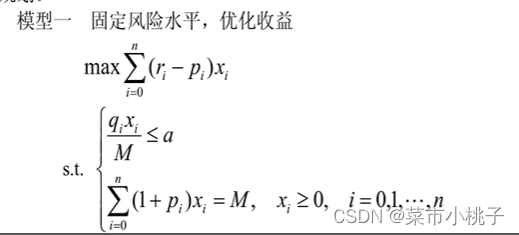

多目标规划问题通过一定形式的改变可以化为单目标的线性规划

由于matlab中只能使用min,所以在敲代码的时候需要把数学模型中的max改编成min.

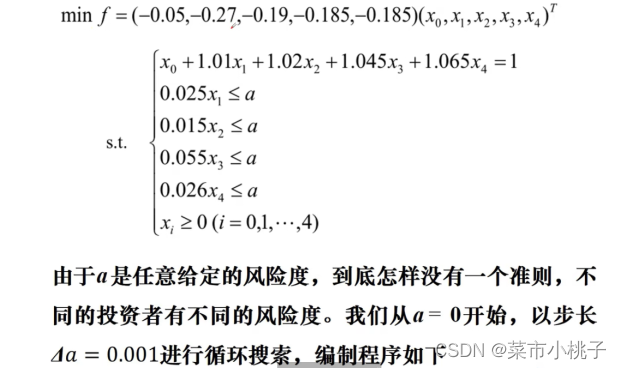

由于a是任意给定的风险度,不同的投资者有不同的分享度,下面从a=0开始,以步长0.001进行循环。

clc,clear

a=0;

hold on

while a<0.05

c=[-0.05,-0.27,-0.19,-0.185,-0.185];

A=[zeros(4,1),diag([0.025,0.015,0.055,0.026])];

b=a*ones(4,1);

Aeq=[1,1.01,1.02,1.045,1.065];

beq=1;

LB=zeros(5,1);

[x,q]=linprog(c,A,b,Aeq,beq,LB);

q=-q;

plot(a,q,'*k');

a=a+0.001;

end

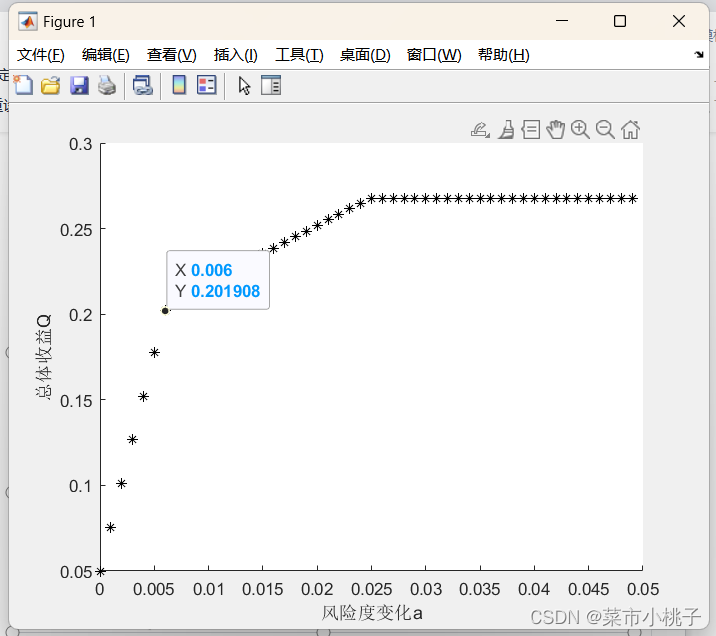

xlabel('风险度变化a'),ylabel('总体收益Q')

结果:

综合分析,应该选择曲线的转折点作为最优投资组合,a=0.006, Q=0.20.

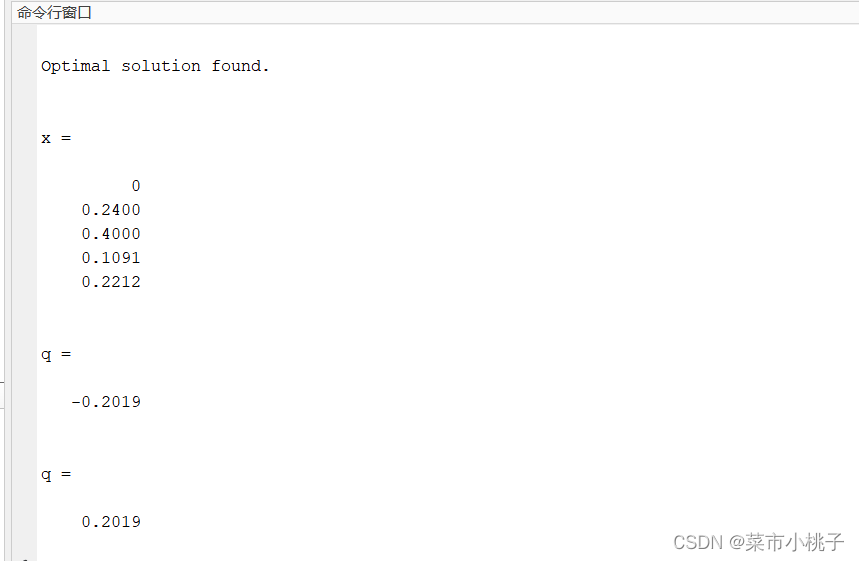

然后我们需要求出来每个项目需要投多少钱,就需要各个x求出来。

于是下面进行编程。

clc,clear

a=0.006;

c=[-0.05,-0.27,-0.19,-0.185,-0.185];

A=[zeros(4,1),diag([0.025,0.015,0.055,0.026])];

b=a*ones(4,1);

Aeq=[1,1.01,1.02,1.045,1.065];

beq=1;

LB=zeros(5,1);

[x,q]=linprog(c,A,b,Aeq,beq,LB)

q=-q

运行结果:

1362

1362

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言