上次那个代码有很多问题,大改了一下

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

# 加载ETF数据

df = pd.read_csv("C:/Users/z'z'z/Desktop/50ETF_daily.csv")

# 数据清理,移除非日期格式的行

df = df[pd.to_datetime(df['日期'], errors='coerce').notna()]

# 将'日期'列转换为datetime类型

df['日期'] = pd.to_datetime(df['日期'], format='%Y/%m/%d')

# 按日期排序

df = df.sort_values('日期')

# 生成完整日期范围

date_range = pd.date_range(df['日期'].min(),df['日期'].max() , freq='D')

full_dates = pd.DataFrame(date_range, columns=['日期'])

# 合并原始数据和完整日期表

df = pd.merge(full_dates, df, on='日期', how='left')

# 填充缺失的数据(这里假设用前一天的数据填充)

df.fillna(method='ffill', inplace=True)

# 设定均线长度

short_window = 20 # 短期均线

long_window = 50 # 长期均线

# 计算均线

df['短期均线'] = df['收盘'].rolling(window=short_window, min_periods=1).mean()

df['长期均线'] = df['收盘'].rolling(window=long_window, min_periods=1).mean()

# 生成买卖信号

df['信号'] = 0.0

df.loc[short_window:, '信号'] = (df['短期均线'] > df['长期均线']).astype(float)

df.loc[short_window:, '信号'] = df.loc[short_window:, '信号'].replace({True: 1.0, False: -1.0})

df['仓位'] = df['信号'].diff()

signal_df = df[['日期', '信号']]

# 生成完整日期范围

date_range = pd.date_range(df['日期'].min(),df['日期'].max() , freq='D')

full_dates = pd.DataFrame(date_range, columns=['日期'])

# 合并信号表和完整日期表

merged_df = pd.merge(full_dates, signal_df, on='日期', how='left')

# 填充缺失的信号值(这里假设缺失的信号为0.0)

merged_df['信号'] = merged_df['信号'].fillna(0.0)

output_file = r"C:\Users\z'z'z\Desktop\ETF_signal_output.xlsx"

merged_df.to_excel(output_file, index=False)

# 在这之后继续进行后续的信号处理和投资组合交易记录的逻辑

print(f"买卖信号已导出到文件:{output_file}")

# 加载期权数据

option_df = pd.read_csv("C:/Users/z'z'z/Desktop/50ETF期权日收盘行情2016.csv")

option_df['交易日期'] = pd.to_datetime(option_df['交易日期'], format='%Y-%m-%d')

option_df['收盘价'] = pd.to_numeric(option_df['收盘价'], errors='coerce')

option_df['成交量(手)'] = pd.to_numeric(option_df['成交量(手)'], errors='coerce')

option_df['到期日'] = pd.to_datetime(option_df['到期日'], format='%Y-%m-%d')

option_df['行权价'] = pd.to_numeric(option_df['行权价'], errors='coerce')

# 初始化资金

initial_funds = 1000000

current_funds = initial_funds

investment_amount = 1 # 每次投资数量(固定金额或固定比例)

# 构造投资组合并记录交易和每日收益率

portfolio = []

daily_returns = [] # 记录每日收益率

cumulativ_return=[]

# 根据信号选择期权合约并记录交易

for index, row in merged_df.iterrows():

#print(1)

signal = row['信号']

date = row['日期']

current_funds_prev = current_funds

profit = 0

cash_value = 0 #当日产生的全部损益

cash=0

portfolio_value=0

new_portfolio=[]

# 对冲之前构造的期权策略

# 清除牛市价差策略

# 处理投资组合

for holding in portfolio:

if (signal == -1.0 and holding['信号'] == 1.0) or (signal == 1.0 and holding['信号'] == -1.0):

portfolio.remove(holding)

option_type = '购' if signal == -1.0 else '沽'

options = option_df[(option_df['交易日期'] == date) & (option_df['合约名称'].str.contains(option_type))]

if not options.empty:

# 找到对应的买入和卖出期权合约

option1 = options[options['合约名称'] == holding['买入合约名称']].iloc[0]

option2 = options[options['合约名称'] == holding['卖出合约名称']].iloc[0]

# 对于找不到期权的情况,输出警告并跳过对冲操作

if option1.empty or option2.empty:

print(f"未找到对应的期权合约进行对冲,日期:{date}")

new_portfolio.append(holding)

continue

else:

sell_price = option1['收盘价']

buy_price = option2['收盘价']

cash = (sell_price - buy_price) * investment_amount * 10000

cash_value += cash # 更新现金损益

if signal!=0:

option_type = '购' if signal == 1.0 else '沽'

options = option_df[(option_df['交易日期'] == date) & (option_df['合约名称'].str.contains(option_type))]

if not options.empty:

# 选择较低执行价的看涨期权

if option_type =='购':

option1 = options.sort_values(by=['行权价']).iloc[0]

# 选择与较低执行价期权到期日相同且执行价较高的看涨期权

options = options[(options['行权价'] > option1['行权价']) & (options['到期日'] == option1['到期日'])]

else:

# 选择较高执行价的看跌期权

option1 = options.sort_values(by=['行权价'], ascending=False).iloc[0]

# 选择与较高执行价期权到期日相同且执行价较低的看跌期权

options = options[(options['行权价'] < option1['行权价']) & (options['到期日'] == option1['到期日'])]

if not options.empty:

option2 = options.sort_values(by=['行权价']).iloc[0]

buy_price = option1['收盘价']

sell_price = option2['收盘价']

cash= (sell_price - buy_price) * investment_amount * 10000 #负的

if current_funds >= -cash:

cash_value+=cash

portfolio.append({

'交易日期': date,

'买入合约名称':option1['合约名称'],

'买入价格': buy_price,

'行权价1': option1['行权价'],

'卖出合约名称': option2['合约名称'],

'卖出价格': sell_price,

'行权价2': option2['行权价'],

'信号': signal,

'到期日': option1['到期日']

})

else:

portfolio.append({

'交易日期': date,

'买入合约名称':'',

'买入价格': '',

'行权价1': '',

'卖出合约名称': '',

'卖出价格': '',

'行权价2': '',

'信号': signal,

'到期日': ''

})

cash=0 #、今日到期,单个期权组合行权后现金损益

value=0 #未到期,未被清除单个期权组合价值

for holding in portfolio:

price = df[df['日期'] == date]['收盘'].values[0]

if holding['信号'] == 1.0:

if price <= holding['行权价1']:

value=cash = 0

elif price >= holding['行权价2']:

value=cash = (holding['行权价2'] - holding['行权价1'])*10000

else:

value=cash = (price - holding['行权价1'])*10000

elif holding['信号'] == -1.0:

if price >= holding['行权价2']:

value=cash =0

elif price <= holding['行权价1']:

value=cash = (holding['行权价1'] - holding['行权价2'])*10000

else:

value=cash = (holding['行权价2'] - price)*10000

if holding['到期日'] ==date:

portfolio.remove(holding)

cash_value+=cash # 今日到期,单个期权组合行权后现金损益的加总

else:

portfolio_value+= value #未到期,未被清除期权组合价值的加总

current_funds=current_funds_prev +cash_value

value=current_funds+portfolio_value

b=(value-initial_funds)/initial_funds

a=(current_funds-initial_funds)/initial_funds

cumulativ_return.append({'日期':date,'累计收益率':b})

# 转换为DataFrame

returns_df = pd.DataFrame(cumulativ_return)

# 导出投资组合和收益率

portfolio_df = pd.DataFrame(portfolio)

portfolio_df.to_excel(r"C:\Users\z'z'z\Desktop\Portfolio.xlsx", index=False)

returns_df.to_excel(r"C:\Users\z'z'z\Desktop\Returns.xlsx", index=False)

print(f"投资组合和收益率已导出到文件:Portfolio.xlsx 和 Returns.xlsx")

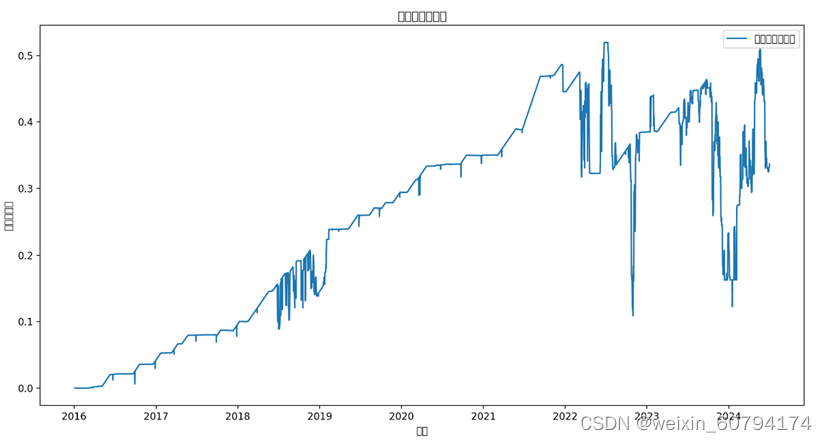

# 绘制收益率图表

plt.figure(figsize=(14, 7))

.plot(returns_df['日期'], returns_df['累计收益率'], label='策略累计收益率')

plt.title('策略累计收益率')

plt.xlabel('日期')

plt.ylabel('累计收益率')

plt.legend()

plt.show()

888

888

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言