一、Logistic回归模型

假定以下回归模型为: z = β 0 + β 1 x 1 + β 2 x 2 + ⋯ + β p x p z=\beta_0+\beta_1x_1+\beta_2x_2+\cdots+\beta_px_p z=β0+β1x1+β2x2+⋯+βpxp

则Logit变换为:

g

(

z

)

=

1

1

+

e

−

(

β

0

+

β

1

x

1

+

β

2

x

2

+

⋯

+

β

p

x

p

)

=

h

β

(

X

)

g(z)=\frac{1}{1+e^{-(\beta_0+\beta_1x_1+\beta_2x_2+\cdots+\beta_px_p)}}=h_\beta(X)

g(z)=1+e−(β0+β1x1+β2x2+⋯+βpxp)1=hβ(X)

上式中的

h

β

(

X

)

h_\beta(X)

hβ(X)也被称为Logistic回归模型,它是将线性回归模型的预测值经过非线性的Logit函数转换为[0,1]之间的概率值。

Logit函数使得原本 z ∈ ( − ∞ , + ∞ ) z\in(-\infin,+\infin) z∈(−∞,+∞)的值,限制在 ( 0 , 1 ) (0,1) (0,1)之间,从而进行概率分类。下图是Logit函数 g ( z ) = 1 1 + e − z g(z)=\frac{1}{1+e^{-z}} g(z)=1+e−z1函数图像

01 模型变换

条件概率,y取值为1时的概率: P ( y = 1 ∣ X ; β ) = h β ( X ) = p P(y=1|X;\beta)=h_\beta(X)=p P(y=1∣X;β)=hβ(X)=p

条件概率,y取值为0时的概率: P ( y = 0 ∣ X ; β ) = 1 − h β ( X ) = 1 − p P(y=0|X;\beta)=1-h_\beta(X)=1-p P(y=0∣X;β)=1−hβ(X)=1−p

则两个概率的商为:

p

1

−

p

=

h

β

(

X

)

1

−

h

β

(

X

)

=

e

β

0

+

β

1

x

1

+

β

2

x

2

+

⋯

+

β

p

x

p

\frac{p}{1-p}=\frac{h_\beta(X)}{1-h_\beta(X)}=e^{\beta_0+\beta_1x_1+\beta_2x_2+\cdots+\beta_px_p}

1−pp=1−hβ(X)hβ(X)=eβ0+β1x1+β2x2+⋯+βpxp

02 参数求解过程

对于上述两个条件概率式子,我们可以等价于:

P

(

y

∣

X

;

β

)

=

h

β

(

X

)

y

×

(

1

−

h

β

(

X

)

)

1

−

y

,

(

y

=

1

,

0

)

P(y|X;\beta)=h_\beta(X)^y\times(1-h_\beta(X))^{1-y},(y=1,0)

P(y∣X;β)=hβ(X)y×(1−hβ(X))1−y,(y=1,0)

构造似然函数:

L

(

β

)

=

∏

i

=

1

n

h

β

(

x

i

)

y

i

×

(

1

−

h

β

(

x

i

)

)

1

−

y

i

L(\beta)=\prod_{i=1}^nh_\beta(x^i)^{y^i}\times(1-h_\beta(x^i))^{1-y^i}

L(β)=i=1∏nhβ(xi)yi×(1−hβ(xi))1−yi

似然函数对数化:

l

(

β

)

=

l

o

g

(

L

(

β

)

)

=

∑

i

=

1

n

(

y

i

l

o

g

(

h

β

x

i

)

)

+

(

1

−

y

i

)

l

o

g

(

1

−

h

β

x

i

)

l(\beta)=log(L(\beta))=\sum_{i=1}^n(y^ilog(h_\beta x^i))+(1-y^i)log(1-h_\beta x^i)

l(β)=log(L(β))=i=1∑n(yilog(hβxi))+(1−yi)log(1−hβxi)

由于直接求导函数为0无法构建完整的方程组,考虑梯度下降:

J

(

β

)

=

−

l

(

β

)

=

−

∑

i

=

1

n

(

y

i

l

o

g

(

h

β

x

i

)

+

(

1

−

y

i

)

l

o

g

(

1

−

h

β

x

i

)

)

J(\beta)=-l(\beta)=-\sum_{i=1}^n(y^ilog(h_\beta x^i)+(1-y^i)log(1-h_\beta x^i))

J(β)=−l(β)=−i=1∑n(yilog(hβxi)+(1−yi)log(1−hβxi))

于是,对每一个未知数

β

j

\beta_j

βj做梯度下降:

β

j

:

=

β

j

−

α

∂

J

(

β

)

∂

β

j

\beta_j:=\beta_j-\alpha\frac{\partial J(\beta)}{\partial \beta_j}

βj:=βj−α∂βj∂J(β)

其中,alpha为学习率,也成为参数beta变化的步长,通常可取0.1、0.05、0.01等,设置的

α

\alpha

α不可过小也不可过大。

03 参数含义的解释

以癌症为例,假设影响是否得癌症的因素有性别

(

β

1

)

(\beta_1)

(β1)和肿瘤体积

(

β

2

)

(\beta_2)

(β2)两个变量,则Logistic模型可以按照事件发生比的形式改写为:

o

d

d

s

=

p

1

−

p

=

e

β

0

+

β

1

G

e

n

d

e

r

+

β

2

V

o

l

u

m

n

odds=\frac{p}{1-p}=e^{\beta_0+\beta_1Gender+\beta_2Volumn}

odds=1−pp=eβ0+β1Gender+β2Volumn

分别以性别变量和肿瘤体积变量为例,解释系数

β

1

和

β

2

\beta_1和\beta_2

β1和β2的含义。假设性别中男用1表示,女用0表示。则:

o

d

d

s

1

o

d

d

s

0

=

e

β

0

×

e

β

1

×

1

×

e

β

2

V

o

l

u

m

n

e

β

0

×

e

β

1

×

0

×

e

β

2

V

o

l

u

m

n

=

e

β

1

\frac{odds_1}{odds_0}=\frac{e^{\beta_0}\times e^{\beta_1\times1}\times e^{\beta_2Volumn}}{e^{\beta_0}\times e^{\beta_1\times0}\times e^{\beta_2Volumn}}=e^{\beta_1}

odds0odds1=eβ0×eβ1×0×eβ2Volumneβ0×eβ1×1×eβ2Volumn=eβ1

所以,性别变量的发生比率为

e

β

1

e^{\beta_1}

eβ1,表示男性患癌的发生比约为女性患癌发生比的

e

β

1

e^{\beta1}

eβ1倍

对于连续型自变量而言,假设肿瘤体积为

V

o

l

u

m

n

0

Volumn_0

Volumn0,当肿瘤体积增加1个单位时,体积为

V

o

l

u

m

n

0

+

1

Volumn_0+1

Volumn0+1,则:

o

d

d

s

V

o

l

u

m

n

0

+

1

o

d

d

s

V

o

l

u

m

n

0

=

e

β

0

×

e

β

1

G

e

n

d

e

r

×

e

β

2

(

V

o

l

u

m

n

0

+

1

)

e

β

0

×

e

β

1

G

e

n

d

e

r

×

e

β

2

(

V

o

l

u

m

n

0

)

=

e

β

2

\frac{odds_{Volumn_0+1}}{odds_{Volumn_0}}=\frac{e^{\beta_0}\times e^{\beta_1Gender}\times e^{\beta_2(Volumn_0+1)}}{e^{\beta_0}\times e^{\beta_1Gender}\times e^{\beta_2(Volumn_0)}}=e^{\beta_2}

oddsVolumn0oddsVolumn0+1=eβ0×eβ1Gender×eβ2(Volumn0)eβ0×eβ1Gender×eβ2(Volumn0+1)=eβ2

所以,在其他变量不变的情况下,肿瘤体积每增加一个单位,将会使患癌发生比变化

e

β

2

e^{\beta_2}

eβ2倍。

二、模型评估

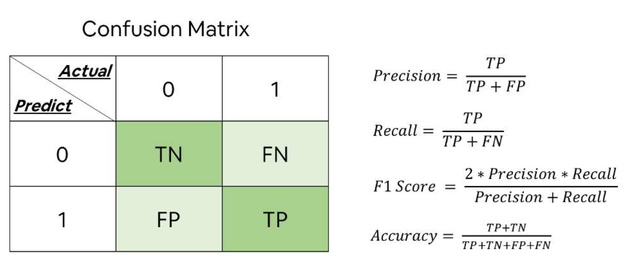

01 混淆矩阵

混淆矩阵的每一列代表了预测类别,每一列的总数表示预测为该类别的数据的数目;每一行代表了数据的真实归属类别,每一行的数据总数表示该类别的数据实例的数目。

其中:

正

例

覆

盖

率

:

S

e

n

s

i

t

i

v

i

t

y

=

T

P

T

P

+

F

N

负

例

覆

盖

率

:

S

p

e

c

i

f

i

c

i

t

y

=

T

N

T

N

+

F

P

正例覆盖率:Sensitivity=\frac{TP}{TP+FN}\\负例覆盖率:Specificity=\frac{TN}{TN+FP}

正例覆盖率:Sensitivity=TP+FNTP负例覆盖率:Specificity=TN+FPTN

02 ROC曲线

受试者工作特征曲线 (receiver operating characteristic curve,简称ROC曲线),又称为感受性曲线(sensitivity curve)

在不使用模型的情况下,Sensitivity 和1-Specificity之比恒为1,上图蓝色曲线以下面积称为AUC,当AUC在0.8以上时,模型就可以接受了。

三、代码实现

01 sklearn包

LogisticRegression(tol=0.0001, fit_intercept=True, class_weight=None, max_iter=100)

- tol:用于指定模型收敛的阈值

- fit_intercept:是否拟合模型的截距项,默认为True

- class_weight:用于指定因变量类别的权重,若为字典,则通过字典的形式{class_label:weight}传递每个类别的权重,若为字符串“balanced”,则每个分类的权重与实际样本中的比例成反比,当各分类存在严重不平衡时,设置为"balanced"较好;若为None,则表示每个分类的权重相等

- max_iter:指定模型求解过程中的最大迭代次数,默认为100

# 导入第三方模块

import pandas as pd

import numpy as np

from sklearn import model_selection

from sklearn import linear_model

# 读取数据

sports = pd.read_csv(r'Run or Walk.csv')

# 提取出所有自变量名称

predictors = sports.columns[4:]

# 构建自变量矩阵

X = sports.ix[:,predictors]

# 提取y变量值

y = sports.activity

# 将数据集拆分为训练集和测试集

X_train, X_test, y_train, y_test = model_selection.train_test_split(X, y, test_size = 0.25, random_state = 1234)

# 利用训练集建模

sklearn_logistic = linear_model.LogisticRegression()

sklearn_logistic.fit(X_train, y_train)

# 返回模型的各个参数

print(sklearn_logistic.intercept_, sklearn_logistic.coef_)

结果为:

[ 4.35613952] [[ 0.48533325 6.86221041 -2.44611637 -0.01344578 -0.1607943 0.13360777]]

其中第一个为截距项,后边为各变量对应的偏回归系数。

# 模型预测

sklearn_predict = sklearn_logistic.predict(X_test)

# 预测结果统计

pd.Series(sklearn_predict).value_counts()

下面进行模型评估:

# 导入第三方模块

from sklearn import metrics

# 混淆矩阵

cm = metrics.confusion_matrix(y_test, sklearn_predict, labels = [0,1])

cm

结果为:

array([[9971, 1120],

[2150, 8906]], dtype=int64)

计算Accuracy、Sensitivity、Specificity

Accuracy = metrics.scorer.accuracy_score(y_test, sklearn_predict)

Sensitivity = metrics.scorer.recall_score(y_test, sklearn_predict)

Specificity = metrics.scorer.recall_score(y_test, sklearn_predict, pos_label=0)

print('模型准确率为%.2f%%:' %(Accuracy*100))

print('正例覆盖率为%.2f%%' %(Sensitivity*100))

print('负例覆盖率为%.2f%%' %(Specificity*100))

结果为:

模型准确率为85.24%:

正例覆盖率为80.55%

负例覆盖率为89.90%

02 statsmodels.api包

# -----------------------第一步 建模 ----------------------- #

# 导入第三方模块

import statsmodels.api as sm

import pandas as pd

import numpy as np

from sklearn import metrics

from sklearn import model_selection

from sklearn import linear_model

# 读取数据

sports = pd.read_csv(r'Run or Walk.csv')

# 提取出所有自变量名称

predictors = sports.columns[4:]

# 构建自变量矩阵

X = sports.ix[:,predictors]

# 提取y变量值

y = sports.activity

# 将数据集拆分为训练集和测试集

X_train, X_test, y_train, y_test = model_selection.train_test_split(X, y, test_size = 0.25, random_state = 1234)

# 为训练集和测试集的X矩阵添加常数列1

X_train2 = sm.add_constant(X_train)

X_test2 = sm.add_constant(X_test)

# 拟合Logistic模型

sm_logistic = sm.Logit(y_train, X_train2).fit()

# 返回模型的参数

sm_logistic.params

# -----------------------第二步 预测构建混淆矩阵 ----------------------- #

# 模型在测试集上的预测

sm_y_probability = sm_logistic.predict(X_test2)

# 根据概率值,将观测进行分类,以0.5作为阈值

sm_pred_y = np.where(sm_y_probability >= 0.5, 1, 0)

# 混淆矩阵

cm = metrics.confusion_matrix(y_test, sm_pred_y, labels = [0,1])

cm

# -----------------------第三步 绘制ROC曲线 ----------------------- #

import matplotlib.pyplot as plt

# 计算真正率和假正率

fpr,tpr,threshold = metrics.roc_curve(y_test, sm_y_probability)

# 计算auc的值

roc_auc = metrics.auc(fpr,tpr)

# 绘制面积图

plt.stackplot(fpr, tpr, color='steelblue', alpha = 0.5, edgecolor = 'black')

# 添加边际线

plt.plot(fpr, tpr, color='black', lw = 1)

# 添加对角线

plt.plot([0,1],[0,1], color = 'red', linestyle = '--')

# 添加文本信息

plt.text(0.5,0.3,'ROC curve (area = %0.2f)' % roc_auc)

# 添加x轴与y轴标签

plt.xlabel('1-Specificity')

plt.ylabel('Sensitivity')

# 显示图形

plt.show()

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言